Dompet digital kejar untung, konsumen yang buntung

Bukan rahasia lagi bahwa kini tren cashless (transaksi tanpa uang tunai) mulai ‘menjangkit’ hampir setiap masyarakat di Indonesia.

Berdasarkan data Bank Indonesia (BI), tak kurang dari 38 aplikasi dompet elektronik (e-wallet) telah mendapatkan lisensi resmi.

Sepanjang periode 2018 saja, lembaga riset dan penasihat yang berbasis di India, RedSeer, melaporkan transaksi e-wallet di Indonesia telah mencapai US$1,5 miliar setara Rp21,73 triliun (kurs Rp14.490 per dolar Amerika Serikat).

Bahkan, RedSeer memperkirakan transaksi dompet elektronik bakal melonjak hingga US$25 miliar setara Rp362,2 triliun. Hal itu didukung oleh penetrasi pengguna telepon selular dan internet yang terus meningkat di Tanah Air.

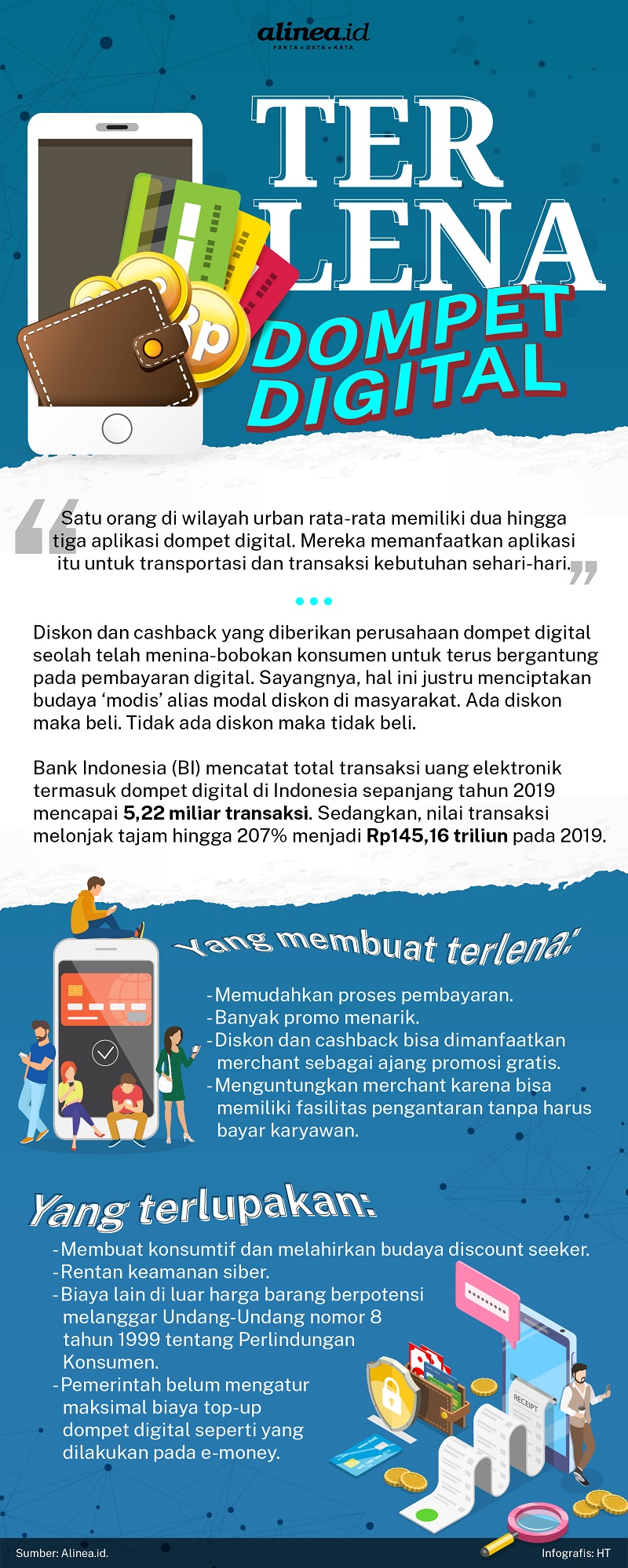

Masih dari data BI, total transaksi uang elektronik termasuk dompet digital di Indonesia sepanjang tahun 2019 mencapai 5,22 miliar transaksi. Sedangkan, nilai transaksi uang elektronik melonjak tajam hingga 207% menjadi Rp145,16 triliun pada 2019.

Dalam Peraturan BI Nomor 20/6/PBI/2018 tentang Uang Elektronik, disebutkan bahwa terdapat dua jenis uang elektronik yang dibedakan berdasarkan media penyimpanan yakni server based dan chip based. Dalam hal ini, layanan dompet digital termasuk ke dalam uang elektronik berbasis server.

Contoh uang elektronik (e-money) berbasis chip adalah Flazz BCA, E-Money Mandiri, Brizzi BRI, Tap Cash BNI, Blink BTN, Mega Cash, JakCard Bank DKI, dan lainnya. Sedangkan, contoh dompet digital (e-wallet) adalah GoPay, OVO, LinkAja, DOKU, DANA, dan lainnya.

Faktanya bisa dilihat dari penggunaan dompet digital seperti DANA dari PT Espay Debit Indonesia, OVO dari PT Visionet Internasional, GoPay dari PT Dompet Anak Bangsa, dan Shopee Pay dari PT Airpay International Indonesia yang semakin meluas mulai di wilayah perkotaan hingga suburban.

Satu orang di wilayah urban rata-rata memiliki dua hingga tiga aplikasi dompet digital. Mereka memanfaatkan aplikasi itu untuk transportasi dan transaksi kebutuhan sehari-hari.

Diskon dan cashback yang diberikan perusahaan dompet digital seolah telah menina-bobokan konsumen untuk terus bergantung pada pembayaran digital. Rani (30 tahun) seorang karyawan swasta bahkan mengaku, sekitar 70% kebutuhan bulanannya dilakukan dengan transaksi digital.

“Aku, iya sih. Sekarang lebih pakai digital. Yang paling banyak cashback-nya biasanya. Kalau cashback-nya menarik, download,” kata Rani saat berbincang dengan Alinea.id di Jakarta, Kamis (12/3).

Alasan serupa juga disampaikan Theresia (27 tahun) seorang karyawan swasta. Theresia mengaku lebih sering menggunakan dompet digital karena keuntungan dari margin diskon dan cashback yang diberikan cukup menarik. Sekitar 50% pengeluaran Theresia dilakukan melalui aplikasi digital.

“Kalau aku tergantung diskon sih. Kalau cuma Rp5.000 atau Rp10.000, aku milih cash. Tapi kalau diskonya gede, baru pakai aplikasi,” tutur Theresia saat diwawancarai bersamaan dengan Rani.

Namun demikian, budaya diskon dan cashback ini justru membuat ekosistem bisnis dompet digital kian tidak sehat. Pasalnya, diskon dan cashback ini malah telah dipersepsikan sebagai budaya baru oleh konsumen; discount seeker (pemburu diskon).

Konsumen memandang bahwa diskon dan cashback telah menjadi unsur penting dalam keputusan berbelanja. Ada diskon, maka berarti membeli. Tidak ada diskon, maka tidak beli.

Ketua Harian Asosiasi Fintech Pendanaan Indonesia (AFPI) Kuseryansyah memandang, tren seperti ini terjadi lantaran hampir semua perusahaan dompet digital bermain di ‘laut’ yang sama. Mereka sama-sama bermain di red ocean, pasar yang sudah berdarah-darah.

Akibatnya, perang harga tidak bisa dihindari. Meski strategi tersebut efektif untuk memperluas ekspansi, namun hal itu secara otomatis bakal membuat biaya operasional perusahaan semakin tinggi. Dan tentu mencipatkan budaya baru di masyarakat soal-diskon mendiskon.

Untuk itu, Kuseryansyah menyarankan sebaiknya perusahaan dompet digital lebih bermain pada sisi inovasi dan servis produk. Inovasi ini, sambung dia, bisa membawa perusahaan kepada pasar lain yang mungkin belum digarap.

“Keandalan teknologi dan inovasi membuat bagaimana digital platform itu bisa menemukan yang namanya blue ocean, customer yang belum terlayani. Kalau dia ambil itu pasti marginnya lebih bagus. Dan itu juga mereka tidak head to head dalam kompetisi perang harga,” tutur Kuseryansyah saat dihubungi Alinea.id, Selasa (10/3).

Menguntungkan prosumer

Kendati demikian, perang harga perusahaan dompet digital ini justru dinilai sangat menguntungkan pelaku usaha retail atau pemilik kedai sebagai konsumen tengah atau prosumer. Alasannya, karena diskon dan cashback yang diberikan perusahaan dompet digital bisa meningkatkan minat pembelian produk di kedai atau toko mereka.

Ricky Wijaya (30 tahun) pemilik kedai Kopihay di bilangan Jakarta Barat mengaku cukup diuntungkan dengan adanya diskon dan cashback yang diberikan perusahaan dompet digital untuk kedainya. Ini, kata dia, bisa menjadi ajang promosi gratis bagi kedai yang tengah dirintisnya.

Ricky mengambil contoh Shopee Pay yang kini memberikan cashback 60% untuk kedainya. Pemberian cashback besar itu telah membuat transaksi melalui dompet digital di kedainya meningkat tajam dalam satu bulan belakangan.

Setidaknya, 30% dari keseluruhan transaksi yang masuk ke kedainya dilakukan melalui aplikasi Shopee Pay. Sementara 10% lainnya melalui aplikasi DANA, GoPay, dan OVO. Sisanya, dilakukan secara tunai.

“Ya, menguntungkan sih. Apalagi kita enggak kena biaya ‘kan. Diskonnya memang langsung dari mereka (Shopee) aja gitu,” terang Ricky kepada Alinea.id.

Yenny Amelia (23 tahun) karyawan di kedai Serba Sambal, Jakarta Barat juga memberikan keterangan nyaris serupa. Menurut Yenny, adanya diskon dan cashback dari perusahaan dompet digital telah memberikan keuntungan tersendiri untuk kedai tempat dia bekerja.

Banyak konsumen datang ke Serba Sambal karena alasan diskon dan cashback. Semakin banyak diskonnya, semakin besar minatnya. Konsumen memilih diskon dengan dompet digital mana yang lebih besar.

“Biasanya mereka tanya dulu diskon yang lebih gede yang mana gitu. Nanti mereka beli pakai (aplikasi) itu,” kata Yenny saat ditemui terpisah.

Memang, dalam riset iPrice Group yang berkolaborasi dengan perusahaan analisis data App Annie pada Agustus 2019, menemukan hasil bahwa penawaran cashback dan penambahan poin adalah promosi yang paling digandrungi oleh para pengguna e-wallet di Indonesia. Simak hasil risetnya di sini.

Penawaran instan cashback dan penambahan poin dengan menggunakan aplikasi e-wallet menjadi strategi pemasaran yang ampuh untuk menggaet pengguna dalam menggunakan aplikasi e-wallet sebagai salah satu metode pembayaran tanpa tunai.

Cashback juga diklaim membantu meningkatkan penjualan merchants yang bekerja sama dengan aplikasi e-wallet tersebut. Cashback tidak bisa diuangkan, hanya bisa digunakan kembali dengan aplikasi e-wallet yang sama. Sama halnya dengan bonus poin bisa digunakan untuk mendapatkan potongan harga pada transaksi selanjutnya.

Langgar UU Perlindungan Konsumen

Selain menguntungkan dari sisi diskon dan cashback, dompet digital juga menguntungkan prosumer karena adanya fasilitas pengantaran. Untuk fasilitas pengantaran ini, rerata perusahan dompet digital mengenakan biaya administrasi sebesar 20% untuk merchant.

Namun sayangnya, hal ini justru kerap diselewangkan pihak merchant maupun perusahaan dompet digital dengan membebankan biaya tersebut kepada konsumen. Padahal, konsumen sendiri sudah dibebani dengan ongkos kirim yang diberikan perusahaan dompet digital.

Hal ini, menurut Koordinator Pengaduan dan Hukum Yayasan Lembaga Konsumen Indonesia (YLKI) Sularsi, berpotensi melanggar Undang-Undang (UU) Nomor 8 tahun 1999 tentang Perlindungan Konsumen. Dalam beleid tersebut dijelaskan bahwa setiap konsumen memiliki hak untuk mendapatkan barang dan atau jasa sesuai dengan nilai tukar yang dijanjikan.

“Konsumen harus membayar sesuai dengan nilai tukarnya dan tidak ada beban. Itu sudah melanggar Undang-Undang. Kenapa saya harus membayar lebih dari nilai tukar? Itu Undang-Undang Perlindungan Konsumen melarang dan ini pidana,” terang Sularsi saat dihubungi melalui sambungan telepon.

Kasus serupa, sambung Sularsi, juga pernah terjadi pada e-money yang mengenakan biaya top-up maksimal Rp1.500 kepada konsumen. Kasus ini terjadi pada 2017, dan PT Bank Mandiri (Persero) Tbk. sebagai pelopor uang digital e-money itu dinyatakan bersalah atas kasus tersebut.

Atas polemik itu, Bank Indonesia (BI) bahkan harus mengeluarkan peraturan baru melalui Peraturan Anggota Dewan Gubernur No 19/10/PADG/2017 tanggal 20 September 2017, tentang Gerbang Pembayaran Nasional/National Payment Gateway (PADG GPN). Dalam aturan tersebut disebutkan bahwa BI mematok biaya top-up uang elektronik maksimum Rp1.500 per transaksi.

“Jadi itu harus dipertegas dulu, apakah 20% itu dikenakan ke merchant atau konsumen. Kalau ke konsumen harus jelas itu. Kalau tidak, ya pidana,” tambah Sularsi.

Di sisi lain, Deputi Direktur Riset Lembaga Studi dan Advokasi Masyarakat (ELSAM) Wahyudi Djafar menilai, peraturan tentang perlindungan konsumen yang ada saat ini sudah terlalu kuno dalam melihat hubungan antara konsumen dengan penjual.

Persoalan-persoalan hak konsumen yang ada sekarang tidak bisa lagi diukur hanya dari kacamata undang-undang yang terbit tahun 1999 itu. Termasuk apa saja hak-hak konsumen dalam konteks transaksi digital.

UU Nomor 8 tahun 1999 tentang Perlindungan Konsumen tidak bisa lagi menjawab atau menjembatani persoalan yang ada saat ini. Untuk itu, menurut Wahyudi, peraturan tentang perlindungan konsumen yang ada saat ini perlu mendapatkan pembaruan atau diamandemen.

“UU perlindungan konsumen juga perlu dilakukan pembaruan karena memang dia melihatnya tadi masih dalam transakasi konvensional yang belum sepenuhnya mengikuti perkembangan teknologi digital hari ini,” jelas Wahyudi saat dikonfirmasi secara terpisah.

Sambungan dari artikel sebelumnya berjudul "Persaingan sengit, dompet digital semakin pelit."

Berita Terkait

Transaksi keuangan digital meningkat, berikut 5 tip amankan data pribadi

Peluncuran QRIS oleh Tokopedia dan Gopay