Menjaga marwah OJK di tengah terpaan kontroversi dan pandemi

OJK menunjukkan dokumen untuk menampik semua tudingan yang tertuju pada lembaganya.

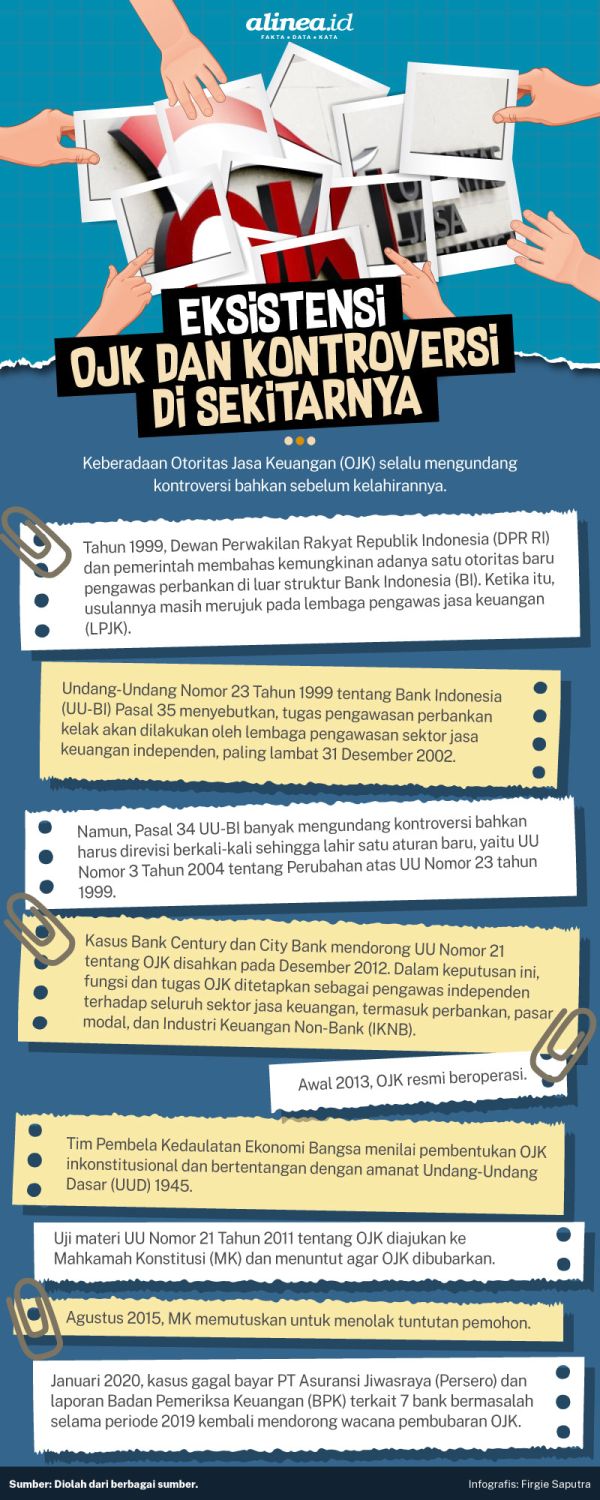

Puluhan tahun silam, tepatnya tahun 1999, Dewan Perwakilan Rakyat Republik Indonesia (DPR RI) dan pemerintah berdiskusi tentang kemungkinan adanya satu otoritas baru pengawas perbankan di luar struktur Bank Indonesia (BI). Ketika itu, usulannya masih merujuk pada Lembaga Pengawas Jasa Keuangan (LPJK).

Pertimbangan ini muncul menyusul kekecewaan pemerintah terhadap kinerja BI dalam urusan pengawasan perbankan pascareformasi 1998. Lemahnya pengawasan BI kala itu mengakibatkan lahirnya satu prahara besar yang dikenal sebagai skandal Bantuan Likuiditas Bank Indonesia (BLBI). Kerugian negara akibat kasus ini diperkirakan mencapai Rp4,8 triliun lebih.

Atas alasan itu, lahirlah Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia (UU-BI). Pasal 35 beleid tersebut menyebutkan, tugas pengawasan perbankan kelak akan dilakukan oleh lembaga pengawasan sektor jasa keuangan independen, paling lambat 31 Desember 2002.

Namun dalam perjalanannya, pembahasan terkait pembentukan otoritas baru itu terus menuai kontroversi. Pasal 34 UU Bank Indonesia bahkan harus direvisi berkali-kali sehingga lahir satu aturan baru, yaitu UU Nomor 3 Tahun 2004 tentang Perubahan atas UU Nomor 23 tahun 1999.

Dalam revisi undang-undang (RUU) itu disebutkan bahwa pembentukan Otoritas Jasa Keuangan (OJK) bakal ditunda dan baru akan dilaksanakan selambat-lambatnya 31 Desember 2010. Mantan Gubernur BI Burhanuddin Abdullah termasuk pihak yang tidak setuju atas didirikannya OJK kala itu.

Pada sebuah diskusi daring bersama sejumlah tokoh ekonomi berpengaruh di Indonesia, Burhan mengatakan dirinya tidak sepakat jika pemerintah memaksakan pembentukan OJK di tengah situasi ekonomi yang sedang sulit.

“Pertanyaan saya pada waktu itu adalah apakah memang harus sekarang LPJK itu dibentuk? Kita ini dalam keadaan krisis, kita memerlukan untuk menata berbagai hal dalam struktur perekonomian kita, sementara kita mau memisahkan diri. Apakah ini bagian dari upaya dari krisis? Kalau bukan bagian dari upaya menghadapi krisis, bisa kita tunda,” tutur mantan Gubernur Bank Indonesia periode 2003-2008 ini, Senin (6/7).

Sah. Pembentukan OJK pun ditunda. Tetapi pada 2008, bau anyir soal lemahnya pengawasan BI dan Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) kembali terendus.

Kasus-kasus di sektor keuangan pun bermunculan, sebut saja skandal Bank Century yang merugikan negara Rp7,44 triliun. Kemudian, kasus-kasus lainnya seperti kasus Melinda Dee atau City Bank dengan kerugian Rp131 miliar, Bank Mega sebesar Rp111 miliar, tower Bank Jabar Banten (BJB) Rp540 miliar, PT Antaboga Sekuritas, dan PT Askrindo memunculkan kembali wacana pembentukan OJK.

Andi Rahmat, Mantan Wakil Ketua Pansus OJK DPR menilai, nuansa kecarut-marutan ekonomi pada masa itu menjadi salah satu pemicu wacana pembentukan OJK kembali muncul ke permukaan. Menurut Andi, saat itu banyak sekali masalah perbankan dan lembaga keuangan yang timbul lantaran lemahnya sistem pengawasan dan pengelolaan yang dilakukan BI.

“Sebagiannya memang merupakan hasil dari peraturan di BI yang memang kita bahas waktu itu tidak lagi berkesesuaian dengan perkembangan. Tapi sebagiannya memang merupakan problem yang bersifat kelembagaan,” ungkap Andi dalam diskusi daring bersama Narasi Institute, (6/7).

Walhasil, setelah pembahasan yang cukup panjang, disahkanlah UU Nomor 21 tentang OJK pada Desember 2012. Dalam keputusan ini, fungsi dan tugas OJK ditetapkan sebagai pengawas independen terhadap seluruh sektor jasa keuangan, termasuk perbankan, pasar modal, dan Industri Keuangan Non-Bank (IKNB).

Satu per satu tugas BI dan Bapepam-LK pun dialihkan ke OJK. Tugas dan fungsi terakhir yang dialihkan adalah pengawasan perbankan. Pada awal 2013, OJK resmi beroperasi.

Wacana pembubaran

Sayangnya baru setahun berdiri, OJK kembali diselimuti kontroversi. Tim Pembela Kedaulatan Ekonomi Bangsa menilai pembentukan OJK inkonstitusional dan bertentangan dengan amanat Undang-Undang Dasar (UUD) 1945.

Mereka mengajukan uji materi UU Nomor 21 Tahun 2011 tentang OJK ke Mahkamah Konstitusi (MK) dan menuntut agar OJK dibubarkan. Tetapi pada Agustus 2015, MK memutuskan untuk menolak tuntutan pemohon. Hasilnya, OJK selamat dari pembubaran.

Namun selang enam tahun kemudian, wacana pembubaran OJK kembali santer terdengar. Hal ini buntut dari kasus gagal bayar PT Asuransi Jiwasraya (Persero) untuk produk Jiwasraya Saving Plan. Selain itu, adanya laporan Badan Pemeriksa Keuangan (BPK) terkait 7 bank bermasalah selama periode 2019 ditengarai makin mendorong wacana pembubaran otoritas ini.

Namun selang enam tahun kemudian, wacana pembubaran OJK kembali santer terdengar. Hal ini buntut dari kasus gagal bayar PT Asuransi Jiwasraya (Persero) untuk produk Jiwasraya Saving Plan. Selain itu, adanya laporan Badan Pemeriksa Keuangan (BPK) terkait 7 bank bermasalah selama periode 2019 ditengarai makin mendorong wacana pembubaran otoritas ini.

Wacana pembubaran ini kembali berembus pada Januari 2020, ketika Presiden Joko Widodo (Jokowi) meminta jajarannya untuk membenahi pengaturan dan pengawasan OJK terhadap lembaga keuangan nonbank. Mantan Wali Kota Solo itu membuka peluang untuk merevisi UU Nomor 21 Tahun 2011 tentang OJK yang dianggapnya sudah tidak lagi relevan.

“Ini momentum untuk mereformasi industri keuangan nonbank, baik asuransi maupun dana pensiun sehingga muncul kepercayaan dari masyarakat. Bisa saja UU OJK juga direvisi karena dibentuk sejak 2012,” ungkap Jokowi, (17/1).

Pernyataan ini kemudian direspons Komisi XI DPR RI dengan menyebut kemungkinan adanya pengembalian fungsi pengawasan perbankan dari OJK kepada BI. ‘Kecolongan’ OJK dalam kasus gagal bayar Jiwasraya yang merugikan negara hingga Rp16,8 triliun menjadi pemicu utamanya.

“Memungkinkan saja OJK dikembalikan ke BI. Di Inggris sudah terjadi, beberapa negara juga sudah terjadi. Nah ini tentu (peran OJK) harus dievaluasi,” kata Wakil Ketua Komisi Keuangan DPR RI Eriko Sutarduga, pada 21 Januari lalu.

Setelah sempat meredup, wacana pembubaran OJK ini pun kembali menyeruak pada awal Juli lalu. Kantor berita Reuters pada Kamis (2/7) mengabarkan soal kekecewan Jokowi terhadap kinerja OJK semasa pandemi.

Persoalan restrukturisasi kredit yang masih minim, dan sejumlah kasus lain yang melibatkan perbankan Tanah Air menjadi pemicu utama atas kekecewaan itu. Buntutnya, Jokowi dikabarkan ingin fungsi pengawasan perbankan dikembalikan kepada BI.

Komisi XI DPR RI pun lagi-lagi merespons pernyataan itu dengan serius. Ketua Komisi XI DPR RI Dito Ganinduto bahkan mengancam dengan rencana penggantian kepemimpinan di tubuh OJK. Salah satu persoalan ini juga dipicu dengan ditetapkannya Deputi Komisioner Pengawas Pasar Modal II OJK Fahri Hilmi sebagai tersangka dalam kasus Jiwasraya.

“Ada masalah leadership (kepemimpinan), leadership yang mungkin kami perlu kaji ulang, tidak apa-apalah sudah. Kalau perlu kami kocok ulang kalau memang masih seperti ini, karena banyak sangat terdampak dengan situasi saat ini, mereka seharusnya kerja extraordinary di masa seperti ini,” ucap Dito dinukil Antara, (7/7).

Dokumen rahasia borok lama

Menyikapi desas-desus itu, Deputi Komisioner Hubungan Masyarakat dan Logistik OJK Anto Prabowo mengaku pihaknya kini hanya ingin fokus membantu Indonesia keluar dari tekanan krisis semasa pandemi. Namun begitu, ia juga ingin publik menilai secara adil dan proporsional dalam setiap kasus yang belakangan semakin menunjuk ke ‘hidung’ OJK.

Dalam kasus Jiwasraya misalnya, Anto menyebut bahwa skandal asuransi jiwa pelat merah ini sudah bergulir sejak 2006. Jauh sebelum produk asuransi plus investasi, Jiwasraya Saving Plan diluncurkan pada 2013. Saat itu, kata ia, pengawasan lembaga asuransi dan pasar modal masih di bawah Bapepam-LK yang yang masuk dalam struktur Kementerian Keuangan (Kemenkeu).

Untuk membuktikannya, Anto menunjukkan dokumen rahasia Jiwasraya yang ada di tangan OJK kepada Alinea.id. Dokumen itu didominasi warna merah dengan judul ‘Koronologis Jiwasraya’ dan keterangan ‘Rahasia’ di bawah judulnya.

Keterangan awal dalam dokumen itu menunjukkan laporan keuangan Jiwasraya pada 2006 dengan ekuitas negatif Rp3,29 triliun dibandingkan aset yang dimiliki perseroan. Defisit kemudian menjadi semakin lebar ketika pada 2008 dan 2009 laporan keuangan Jiwasraya kembali negatif dengan nilai Rp5,7 triliun dan Rp6,3 triliun secara berturut-turut.

Lantas pada 2013, OJK pun merekomendasikan suntikan dana pemerintah agar perusahaan ini tetap hidup. Namun sayang, rekomendasi itu justru dijawab pemerintah dengan menggelar reevaluasi aset untuk kembali merapikan laporan keuangan Jiwasraya.

“Laporan keuangannya rapi lagi, bos. Karena kalau laporan keuangannya enggak rapi, dia enggak bisa jualan,” tutur Anto saat berbincang dengan Alinea.id di kantornya, (8/7).

Terkait kasus ini, Anto mengaku bukan bermaksud untuk melimpahkan kesalahan pada pihak lain. Bahwa OJK masih memiliki kekurangan dari beberapa sisi, memang benar. Tetapi untuk menunjuk kesalahan hanya kepada OJK dalam persoalan Jiwasraya, itu dinilainya tidak cukup adil.

Pasalnya, kasus Jiwasraya sejatinya sudah bergulir sebelum OJK resmi beroperasi. Banyak pihak dalam kasus ini yang mestinya juga turut bertanggung jawab.

“Setiap perusahaan dia punya pengawas, namanya dewan komisaris, dewan komisaris ini wakil siapa? Wakil pemerintah. Artinya, pemerintah tahu persis bagaimana mengelola perusahan ini,” terangnya.

Sementara terkait tudingan soal 7 bank bermasalah yang dikeluarkan BPK dalam Ikhtisar Hasil Pemeriksaan Semester (IHPS) II 2019, Anto mengaku bahwa pihaknya sudah memenuhi seluruh persyaratan yang direkomendasikan BPK.

Dalam laporan ini, OJK dianggap lalai dalam fungsi pengawasan terhadap PT Bank Tabungan Negara (Persero) Tbk., PT Bank Yudha Bakti, PT Bank Mayapada Internasional Tbk., PT BPD Papua, PT Bank Muamalat Indoesia Tbk., PT BPD Banten Tbk., dan PT Bank Bukopin.

“Kami sudah penuhi semua,” katanya.

Alinea.id lantas mengonfirmasi persoalan ini kepada Ketua BPK Agung Firman. Melalui sebuah pesan singkat, Agung menyebut, bahwa seluruh rekomendasi BPK dalam IHPS II itu sudah ditindaklanjuti oleh OJK.

Namun demikian, Agung tetap memberi catatan khusus kepada OJK agar lembaga pengawasan itu bisa semakin prudent dalam menghadapi permasalahan ekonomi yang semakin kompleks dewasa ini.

“Dalam ekonomi dan sistem keuangan dan pelaku yang semakin banyak dan bervariasi, maka kompleksitas itu perlu direspons dengan pengawasan secara khusus oleh institusi yang secara khusus menangani lembaga/jasa keuangan,” terang Agung (8/7).

Di sisi lain, soal tudingan lambannya kinerja OJK dalam masa pandemi, Anto membantahnya dengan menunjukkan data kinerja OJK selama semester I 2020. Data itu menunjukan progres restrukturisasi kredit yang dinilai sebagai salah satu alasan kekecewaan Jokowi kepada OJK.

Dokumen sepanjang 16 halaman ini membuktikan bahwa realisasi restrukturisasi kredit yang dilakukan OJK sejak masa awal pandemi sudah berjalan sesuai harapan. Per 29 Juni 2020, realisasi restrukturisasi kredit perbankan tercatat mencapai Rp740,79 triliun dengan total 6,56 juta debitur.

“UMKM (Usaha Mikro Kecil Menengah) dan Non-UKMM. UMKM-nya 5,9 juta, NON-UMKM sisanya,” beber Anto.

| Bank Umum | Realisasi debitur | Realisasi baki debet (Rp miliar) | Persentase terhadap BD potensi | Persentase terhadap kredit Mei 2020 |

| BUKU 4 | 3.673.271 | 489.094 | 55,28% | 16,13% |

| BUKU 3 | 740.048 | 158.962 | 50,51% | 8,74% |

| BUKU 2 | 2.142.757 | 89.030 | 52,81% | 12,83% |

| BUKU 1 | 1.867 | 3.704 | 64,79% | 9,50% |

| Total | 6.557.903 | 740.790 | 53,92% | 13,27% |

Pro-kontra pembubaran

Terlepas dari itu, rupanya wacana pengembalian fungsi pengawasan OJK kepada BI tidak langsung menguap begitu saja. Isu ini malah semakin santer ketika banyak pihak mulai berkaca dari kasus kegagalan Financial Service Authority (FSA), lembaga serupa OJK di Inggris yang akhirnya kembali dilebur fungsinya ke Bank of England (BoE) pada 2008.

Pembubaran FSA itu dipicu oleh kejatuhan tiga bank berdampak sistemik di Inggris lantaran terlibat kasus subprime mortgage yang menjadi biang keladi krisis 2008. Di depan parleman, Menteri Keuangan Inggris Goerge Osbors bahkan sampai menyebut bahwa FSA merupakan kegagalan terbesar Negeri Ratu Elisabeth itu dalam mengelola sistem keuangan.

“Sekarang, orang-orang Inggris bertanya, bagaimana pemerintah koalisi belajar dari kesalahan-kesalahan itu,” ujar Osborn pada 2010 silam.

Tetapi untuk menilai keberhasilan lembaga pengawas independen, tidak adil rasanya jika Indonesia hanya melihat pada kegagalan Inggris saja. Pasalnya, jika berkaca pada negara lain seperti di Jepang, keberadaan FSA justru bisa memberikan dampak baik bagi perekonomian negara.

Meski semenjak keberadaannya, Jepang tidak lepas dari sejumlah masalah keuangan, tetapi kehadiran FSA terbukti telah memberikan kontribusi signifikan pada stabilitas sistem keuangan di negaranya. Kunci keberhasilan FSA di Jepang ini berkaitan erat dengan koordinasi ciamik yang dilakukan FSA dan Bank of Japan (BoJ) dalam berbagi informasi terkait kondisi lembaga keuangan.

Karena itu, sejumlah pengamat pun menilai bahwa pembubaran OJK atau pengembalian fungsi pengawasan lembaga keuangan ke BI sebagai keputusan yang kurang tepat dan justru bakal berdampak lebih parah pada ekonomi.

Burhanuddin Abdullah menceritakan saat pembahasan kelahiran OJK, aset industri perbankan berkisar Rp4.000 triliun. Kini, aset industri ini meningkat hingga Rp6.000 triliun. Karena itulah, keberadaan OJK masih dianggap penting dalam mengawasi sektor perbankan ini.

"Saya enggak setuju kalau OJK dibubarkan. Saya setuju kalau OJK di re-arrenge dengan bank OJK. Misalnya OJK tetap sebagai otoritas tetapi under oversees of Bank Indonesia. OJK punya direksi sendiri tapi di dalam BI," usulnya.

Sementara itu, ekonom senior Institute for Development of Economic and Finance (Indef) Aviliani menilai yang harus diperbaiki sekarang bukanlah kinerja OJK, melainkan justru sistem koordinasi antara lembaga Komite Stabilitas Sistem Keuangan (KSSK). Seperti diketahui, OJK tergabung dalam KSSK bersama dengan BI, Kemenkeu, dan Lembaga Penjamin Simpanan (LPS).

“Kita sekarang ini harus lebih fokus kepada penyelesaian masalah. Ada (masalah) bank-bank yang harus kita selesaikan, karena ini berbahaya, di mana ketika kondisi ini kepercayaan masyarakat itu bisa menggulirkan kepada bank-bank lain. Nah ini yang menurut saya harus dijaga,” tutur Aviliani beberapa waktu lalu.

Hal senada juga disampaikan Mantan Sekretaris Kementerian BUMN Said Didu. Meski ia mengakui bahwa ada ‘borok’ yang terbuka lebar dalam struktur kepemimpinan di OJK, namun melempar isu kontroversial pembubaran OJK di waktu pandemi merupakan sikap yang kurang tepat.

Pasalnya, isu tersebut justru akan berdampak pada semakin menurunnya tingkat kepercayaan investor pada sistem keuangan Tanah Air. Ujungnya, justru bakal membuat kondisi perekonomian nasional semakin sulit.

“Memang ada masalah di internal OJK. Tapi apakah dengan ide menghilangkan OJK atau menggabungkan OJK dengan BI menjadi solusi? Saya pikir, mungkin bukan solusi saat ini. Tapi memperbaiki OJK betul-betul adalah agenda utama,” pungkas Didu.

Derita jelata, tercekik harga pangan yang naik

Senin, 21 Feb 2022 17:25 WIB

Menutup lubang “tikus-tikus” korupsi infrastruktur kepala daerah

Minggu, 13 Feb 2022 15:06 WIB

Segudang persoalan di balik "ugal-ugalan" RUU IKN

Minggu, 23 Jan 2022 17:07 WIB

Ironi hilirisasi: Glorifikasi di balik nestapa masyarakat

Selasa, 23 Jan 2024 18:50 WIB

Mewujudkan e-commerce inklusif bagi penyandang disabilitas

Kamis, 30 Nov 2023 16:09 WIB