Bongkar kinerja 4 bank BUMN 2019 yang terseok-seok

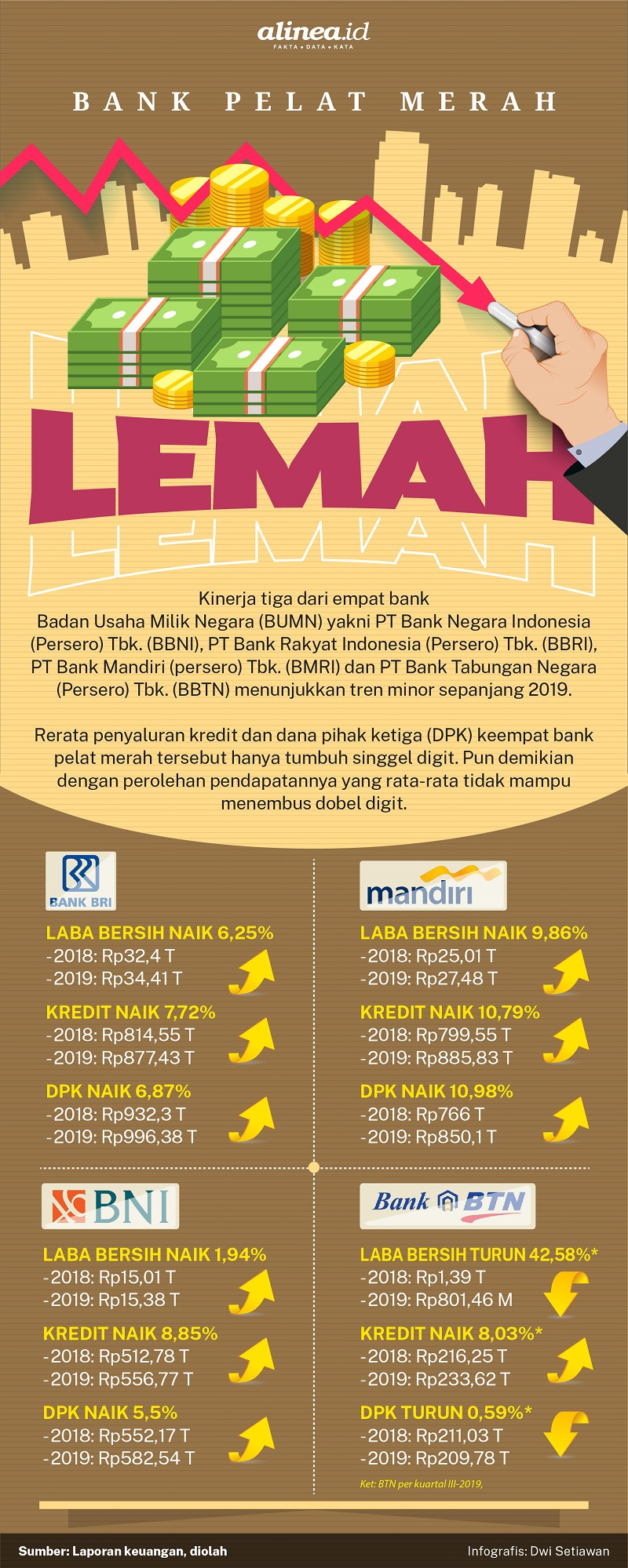

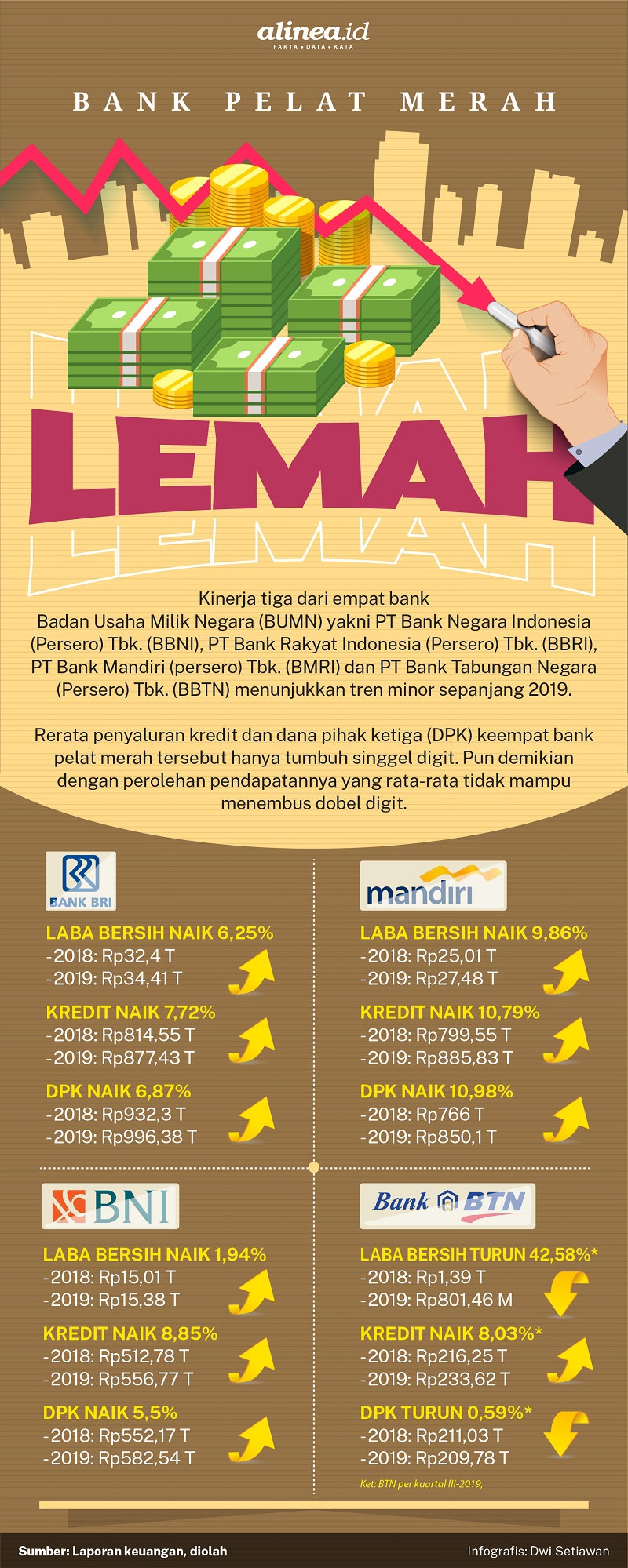

Kinerja tiga dari empat bank Badan Usaha Milik Negara (BUMN), yakni PT Bank Negara Indonesia (Persero) Tbk. (BBNI), PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI), PT Bank Mandiri (persero) Tbk. (BMRI) dan PT Bank Tabungan Negara (Persero) Tbk. (BBTN) menunjukkan tren minor sepanjang 2019.

Rerata penyaluran kredit dan dana pihak ketiga (DPK) keempat bank pelat merah tersebut hanya tumbuh singgel digit. Pun demikian dengan perolehan pendapatannya yang rata-rata tidak mampu menembus dobel digit.

Otoritas Jasa Keuangan (OJK) pada awal 2019 menargetkan pertumbuhan kredit perbankan mencapai 12%-14% year-on-year (yoy). Sedangkan, pertumbuhan DPK ditargetkan naik 11,49% yoy. Akan tetapi menjelang akhir tahun, OJK merevisi target pertumbuhan kredit menjadi 8%-10% yoy.

Secara keseluruhan hingga September 2019, fungsi intermediasi bank mencapai Rp5.464,97 triliun atau hanya tumbuh 7,89% yoy. Bank Indonesia (BI) juga mencatat, perlambatan pertumbuhan kredit terutama akibat permintaan kredit korporasi dan debitur kakap yang melempem.

Head of Research PT Samuel Sekuritas Suria Dharma memperkirakan, tren melembeknya kinerja empat perbankan Himpunan Bank Milik Negara (Himbara) tersebut terjadi lantaran likuiditas bank yang semakin ketat selama satu tahun belakangan.

“Memang isunya masih di likuiditas. Karena suku bunga BI (BI 7-days reverse repo rate) walaupun tahun lalu turun 100 bps (basis poin), berarti 1% ‘kan, tapi ternyata cost of fund (biaya dana) mereka itu rata-rata masih stabil di level yang sama. Padahal harusnya ‘kan turun mengikuti. Mereka itu cost of fund-nya enggak terlalu berubah, karena likuiditasnya ketat,” terang Suria saat dihubungi Alinea.id, Rabu, (29/1).

Dampaknya, kata dia, rasio margin bersih (net interest margin/NIM) keempat bank yang masuk ke dalam Bank Umum Kelompok Usaha (BUKU) 4 itu pun ikut menurun. BUKU 4 artinya bank memiliki modal inti lebih dari Rp30 triliun.

Penurunan ini ditandai dengan tingginya rasio pinjaman dibandingkan dengan simpanan (loan to deposit ratio/LDR) setiap bank sepanjang tahun Babi Tanah.

Hal demikian itu menjadi salah satu alasan laba bersih bank pelat merah tidak mampu terkerek maksimal, meskipun pertumbuhan kredit tahun lalu masih terbilang cukup baik.

Karena itu, Suria mengingatkan, bagi para investor yang akan menaruh dananya di industri perbankan untuk tidak hanya melihat pertumbuhan kredit sebagai satu-satunya faktor pengukur kinerja.

Ia menyarankan, agar investor juga bisa melihat keseimbangan antara pertumbuhan kredit, likuiditas, NIM dan LDR setiap bank sebelum berinvestasi.

“Jadi kalau perbankan itu ‘kan orang lihatnya pertumbuhan kredit, biasa orang lihat ‘kan. Ternyata, karena kondisi likuiditas yang ketat sehingga NIM trennya turun. Itu ternyata enggak cukup kalau cuma pertumbuhan kredit. Tapi mesti ada balance dengan pertumbuhan laba bersih juga,” ujarnya.

Selain itu, Suria menambahkan, kurang menggembirakannya performa bank pelat merah tahun lalu juga disebabkan lemahnya permintaan kredit dari tiga sektor utama penunjang ekonomi nasional, seperti perdagangan, pertanian dan pengolahan. Kurang menornya harga minyak kelapa sawit mentah (crude palm oil/CPO) tahun lalu menjadi salah satu alasan mengapa permintaan kredit dari tiga sektor itu tidak begitu signifikan.

Permintaan kredit lebih banyak justru datang dari sektor infrastruktur dan Kredit Usaha Rakyat (KUR).

“Kredit di Indonesia itu paling dominan ‘kan sebenarnya di sektor perdagangan termasuk hotel, kedua di pertanian, itu ada CPO yang dominannya, ketiga industri pengolahan atau manufaktur. Tapi tahun lalu mereka itu agak sedikit lambat demand-nya,” ungkap pria lulusan Master of Business Administration (MBA) Prasetya Mulya Business Scholl tersebut.

Sementara itu, jika menelisik pada proyeksi tahun ini, Suria mengaku tidak begitu optimistis akan ada peningkatan dari sisi laba bersih perbankan. Pasalnya, ia masih melihat kecenderungan permintaan kredit yang rendah dari dua sektor utama penunjang perekonomian, terutama sektor pengolahan dan perdagangan.

Meski diakuinya, harga CPO sudah mulai membaik pada awal tahun, namun permintaan kredit dari sektor ini masih belum cukup kuat untuk mengerek pertumbahan laba bersih perbankan. Terlebih jika melihat masih minimnya permintaan kredit dari sisi konsumen, termasuk kredit pemilikan rumah (KPR) yang juga belum menunjukkan tanda-tanda perbaikan.

“Kayaknya sih (likuiditas) masih ketat. Kayaknya (kinerja) bank BUKU 4 bisa lebih bagus. Tapi (laba bersih) paling 10% maksimumlah,” katanya.

Di sisi lain, pembentukan holding BUMN keuangan juga diragukan dapat membantu kinerja bank pelat merah tahun ini. Menurut Suria, rencana holdingisasi itu justru akan membuat perebutan ‘kue’ antarbank akan semakin sempit.

Seperti diketahui, dua bank BUMN yakni BBNI dan BMRI sama-sama bermain di “blue ocean”, pasar korporasi yang banyak pemainnya.

“Ya berdampaknya mungkin pembagian 'kuenya' susah ya. Kayak BNI dan Mandiri ‘kan mirip-mirip. Kalau BRI sudah jelas main di UMKM (Usaha Mikro, Kecil, dan Menengah). Kalau BTN, properti. Tapi kalau BNI dan Mandiri ini agak bingung nanti,” ungkap mantan Senior Vice President of Independent Research and Advisory Indonesia (IRAI) tersebut.

Lantas pertanyaannya, bagaimana sejatinya kinerja bank keempat bank tersebut berdasarkan laporan keuangan sepanjang 2019?

PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI)

Berdasarkan laporan keuangan perusahaan, PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI) hanya mampu mencetak laba bersih Rp34,37 triliun pada 2019 atau tumbuh 6,25% dari tahun sebelumnya Rp32,35 trilun. Namun, jika dibandingkan dengan pertumbuhan laba bersih yang tercatat pada 2018 yakni sebesar 11,6%, realisasi laba bersih BRI relatif melambat.

Direktur Utama BRI Sunarso menjelaskan, perlambatan pertumbuhan laba bersih tersebut diakibatkan oleh pelbagai indikator, salah satu di antaranya adalah lesunya kinerja pinjaman tahun lalu yang berdampak pada tidak maksimalnya laba perseroan.

“Pertumbuhan kredit secara nasional memang di bawah 2018,” kata Sunasro saat paparan kinerja keuangan full year di Kantor BRI, Jakarta, Kamis (23/1).

Melempemnya laba juga terjadi lantaran tingginya kenaikan rasio kredit bermasalah (non performing loan/NPL) perseroan yang mencapai 2,8% pada 2019 dari sebelumnya hanya 2,27%. Segmen korporasi menyumbang NPL terbesar yakni sebanyak 8% atau naik 3% dari 2018 yang hanya 5%.

Hingga akhir Desember 2019, penyaluran kredit BRI mencapai Rp877,43 triliun atau meningkat 7,72% dari tahun sebelumnya Rp814,55 triliun. Angka ini diikuti kenaikan penyaluran kredit konsolidasi BRI setinggi 8,44% dari Rp838,14 triliun di 2018 menjadi Rp908,88 triliun.

Pertumbuhan kredit itu sedikit lebih tinggi dibandingkan dengan rata-rata industri perbankan tahun lalu yang hanya 6,08%. Namun, masih jauh lebih rendah dibandingkan pertumbuhan kredit BRI pada tahun sebelumnya yang mampu naik 14%.

Menurut Sunarso, pertumbuhan kredit itu ditopang penyaluran kredit mikro yang sepanjang tahun lalu berhasil tumbuh dobel digit 12,19% menjadi Rp307,72 triliun.

“Porsi kredit mikro pada Bank BRI sebagai perusahan induk telah meningkat dari 34,3% menjadi 35,8%,” tutur ia.

Sedang di sisi lain, jika melihat DPK perseroan pada dua tahun terakhir, BRI hanya mencatatkan pertumbuhan 6,87% dari Rp932,3 triliun pada 2018 menjadi Rp996,38 triliun akhir 2019. Angkanya jauh lebih rendah dari tahun sebelumnya dengan pertumbuhan DPK hingga 12,34%.

Lemahnya pertumbuhan DPK ini juga dibarengi dengan merosotnya pertumbuhan liabilitas BRI sepanjang tahun. Lambatnya pertumbuhan liabilitas menjadi bukti begitu ketatnya likuiditas perbankan.

Tercatat pada akhir 2018, liabilitas BRI sudah berada di angka Rp1,09 triliun, namun hingga tutup buku 2019 perseroan hanya mampu membukukan liabilitas Rp1,18 triliun atau meningkat 8,48%.

Angka tersebut berbanding terbalik dengan pertumbuhan liabilitas pada tahun sebelumnya yang mencapai 49,37%.

Hal ini membuat para petinggi BRI mencoba realistis menyongsong 2020. BRI hanya menargetkan pertumbuhan laba bersih 10%-11% tahun ini atau sama dengan pertumbuhan pada 2017-2018. Selain itu, BRI juga akan fokus melakukan digitalisasi dan meningkatkan produktivitas UMKM sebagai bagian transformasi bisnis pada 2020.

“Kami ingin melakukan transformasi digital dengan investasi ke Teknologi Informasi (TI) dan transformasi culture agar fit dengan digital,” kata Sunarso lugas.

Dari sisi pasar modal, saham BBRI pada perdagangan Kamis (30/1) ditutup melemah 0,87% sebesar 40 poin ke level Rp4.580 per lembar. Kapitalisasi pasar saham BBRI mencapai Rp564,92 triliun dengan imbal hasil 26,33% dalam setahun terakhir.

PT Bank Negara Indonesia (Persero) Tbk. (BBNI)

Tidak jauh berbeda dengan BRI, PT Bank Negara Indonesia (Persero) Tbk. (BBNI) juga turut mengalami performa kurang ciamik pada tahun lalu. Tercatat pada akhir 2019, emiten pelat merah itu hanya mencetak laba bersih senilai Rp15,38 triliun. Naik tipis 1,94% dari tahun sebelumnya dengan laba bersih yang sudah di angka Rp15,01 triliun.

Kendornya pertumbuhan kinerja BNI salah satunya disebabkan oleh kenaikan kas atau provisi perseroan pada 2019, yang mau tidak mau turut menggerus laba bersih. Pada 2018, jumlah kas provisi BNI hanya Rp14,06 trilun. Namun angkanya meningkat menjadi Rp15,83 triliun pada 2019.

Kenaikan provisi dilakukan seiring memburuknya kualitas kredit BNI pada tahun lalu, terlihat dari peningkatan rasio kredit seret atau NPL 2019 yang bertengger level 2,3%. Lebih tinggi dibandingkan dengan tahun sebelumnya sekitar 1,9%.

Namun, meski ditekan oleh sejumlah faktor perlambatan, Direktur BNI Ario Bimo mengatakan, sepanjang 2019 perseroan masih mampu menyalurkan kredit yang cukup baik, yakni Rp556,77 triliun atau naik 8,58% dari Rp512,78 triliun di tahun sebelumnya. Namun sayangnya, pertumbuhan ini juga masih kalah jauh dibandingkan periode 2017-2018 yang berhasil tumbuh 16,2%.

Perolahan laba emiten berkode saham BBNI tersebut sebagian besar disumbang oleh peningkatan pendapatan bunga bersih (net interest income/NII) sebesar 3,3% yang pada 2018 hanya Rp35,45 trilun menjadi Rp36,6 triliun di akhir 2019.

“Pertumbuhan laba perseroan juga ditopang oleh pertumbuhan pendapatan non bunga yang naik 18,1% dari Rp9,62 triliun di akhir 2018 menjadi Rp11,36 triliun akhir 2019,” kata Ario di sela-sela konferensi pers tahunan BNI di Jakarta, Rabu (22/1).

Di sisi lain, liabilitas perseroan tampak tidak begitu menggembirakan. Nilainya hanya meningkat sedikit dari Rp671,23 menjadi Rp688,49 triliun atau naik tipis sebesar 2,57%.

Melempemnya pertumbuhan liabilitas itu juga diikuti oleh terseok-seoknya perseroan dalam mendapatkan DPK. Tercatat hingga akhir 2019, DPK perseroan hanya tumbuh 5,5% dari Rp552,17 triliun menjadi Rp582,54 triliun.

Meski begitu, Ario mengaku tetap optimistis bahwa tahun ini akan menjadi titik balik penyaluran kredit dan laba bersih BNI yang sempet seret di 2019.

Dari sisi pasar modal, saham BBNI pada perdagangan Kamis (30/1) ditutup melemah 1,36% sebesar 100 poin ke level Rp7.250 per lembar. Kapitalisasi pasar saham BBNI mencapai Rp135,2 triliun dengan imbal hasil negatif 17,49% dalam setahun terakhir.

PT Bank Mandiri (Persero) Tbk. (BMRI)

Setali tiga uang, PT Bank Mandiri (Persero) Tbk. (BMRI) juga mengalami nasib yang nyaris serupa. Performa bank berlogo pita emas ini hanya mencatatkan pertumbuhan laba sebesar 9,86% dari Rp25,01 triliun menjadi Rp27,48 triliun pada akhir 2019. Pertumbuhan ini masih kalah dibandingkan dengan pertumbuhan periode sebelumnya yang mampu menyentuh dobel digit, yakni 21,2%.

Menyusutnya pertumbuhan laba bersih perseroan disebabkan oleh menurunnnya angka pertumbuhan kredit Mandiri dari 12,4% menjadi 10,79%. Nilai penyaluran kredit konsiladasi perseroan tahun 2019 mencapai Rp885,83 triliun.

Menurut Direktur Utama Bank Mandiri Royke Tumilaar, pertumbuhan kredit perseroan yang lemah sejatinya dipengaruhi sejumlah faktor. Salah satunya adalah masuknya aliran pendanaan dari luar negeri.

“Tahun 2019 banyak faktor juga, tahun itu tahun politik. Pada saat itu harga komoditas juga cukup rendah,” kata dia di tengah-tengah paparan kinerja Bank Mandiri tahun 2019 di Plaza Mandiri, Jakarta, Jumat (24/1).

Kendati tahun berjalan cukup berat, namun Bank Mandiri masih mampu mencatatkan pendapatan bunga sebesar Rp91,52 triliun, naik dobel digit di angka 13% (yoy) dibandingkan dengan tahun sebelumnya.

Pertumbuhan dobel digit juga terlihat dari nilai DPK perseroan yang naik 10,98% dari Rp766 triliun menjadi Rp850,1 triliun pada akhir 2019. Sementara liabilitas perusahaan hanya bertaut tipis dari pertumbuhan DPK, yakni 8,9% dari Rp941 triliun menjadi Rp1,02 kuadraliun.

Dengan begitu artinya, Bank Mandiri menjadi salah satu bank pelat merah yang berkinerja paling baik di antara dua bank lainnya yang sudah mempublikasi laporan keungan 2019.

Adapun jika bicara soal target, Bank Mandiri tahun ini tengah memfokuskan perusahaan untuk meningkatkan penyaluran kredit ke segmen usaha kecil, yakni KUR. Tahun ini, Mandiri berupaya menyalurkan KUR senilai Rp30 triliun yang terdiri dari KUR mikro Rp12 triliun, KUR kecil Rp19,975 trilun dan KUR TKI sebesar Rp25 miliar.

Dari sisi pasar modal, saham BMRI pada perdagangan Kamis (30/1) ditutup melemah 1,92% sebesar 150 poin ke level Rp7.650 per lembar. Kapitalisasi pasar saham BMRI mencapai Rp357 triliun dengan imbal hasil 8,81% dalam setahun terakhir.

PT Bank Tabungan Negara (Persero) Tbk. (BBTN)

Sementara dari empat bank BUMN, satu-satunya yang belum mempublikasikan laporan keungan 2019—setidak-tidaknya sampai artikel ini ditulis—hanyalah PT Bank Tabungan Negara (Persero) Tbk. (BBTN). Namun jika dilihat berdasarkan laporan keuangan BTN pada kuartal III-2019, agaknya bank spesialis penyalur kredit perumahan inilah yang bakal memiliki performa paling suram.

Tercatat per September 2019, laba bersih BTN anjlok 42,58% dari total laba pada tahun 2018 sebesar Rp1,39 triliun menjadi Rp801,46 miliar pada triwulan III-2019.

Ambrolnya laba bersih tersebut terjadi lantaran perseroan meningkatkan Cadangan Kerugian Penurunan Nilai (CKPN) sebesar 21,34% guna mempersiapkan perusahaan untuk mengikuti aturan baru Pernyataan Standar Akuntansi Keuangan (PSAK) 71 yang berlaku resmi Januari tahun ini.

Plt. Direktur Utama Bank BTN Oni Febriarto Raharjo mengatakan, nilai CKPN BTN hingga September 2019, naik 21,34% secara tahunan dari Rp1,79 triliun menjadi Rp2,18 triliun. Secara rasio, CKPN perseroan naik ke level 52,67% dari sebelumnya 38,58% di periode yang sama tahun lalu.

“Dengan peningkatan alokasi ke CKPN tersebut, laba bersih kami berada di posisi Rp801 miliar pada kuartal tiga ini. Hingga akhir tahun, kami membidik rasio CKPN terus naik ke level di atas 70%,” ungkap Oni saat konferensi pers di Jakarta, Kamis (14/11).

Kinerja kurang apik juga ditunjukkan BTN melalui pertumbuhan DPK yang turut tergelincir tipis 0,59%. Nilainya terkoreksi tipis dari Rp211,08 triliun menjadi Rp209,78 triliun per September 2019.

Selain DPK, performa melempem juga ditunjukkan BTN melalui pertumbuhan liabilitas yang hanya naik 2,96% dari Rp263,78 triliun menjadi Rp271,59 triliun.

Kinerja bank bersandi saham BBTN ini hanya agak mending pada penyaluran kredit dan pendapatan bunga. Paling tidak hingga September 2019, BTN sudah mampu mendapatkan pertumbuhan pendapatan bunga hingga 18,28% dan pertumbuhan penyaluran kredit 8,03%.

Alhasil, dengan lunglainya performa tersebut, BTN pun hanya bisa bersikap realistis untuk target pertumbuhan kreditnya di 2020. Dalam rencana bisnis bank (RBB) yang digelar November lalu, BTN hanya menargetkan pertumbuhan penyaluran kredit di angka 6%-8% tahun ini.

Dari sisi pasar modal, saham BBTN pada perdagangan Kamis (30/1) ditutup tak bergerak di level Rp1.930 per lembar. Kapitalisasi pasar saham BBTN mencapai Rp20,43 triliun dengan imbal hasil negatif 26,12% dalam setahun terakhir.

Berita Terkait

Himbara urung kenakan biaya cek saldo dan tarik tunai ATM Link

Bos BRI: Tidak ada pelanggaran aturan soal ATM Link berbayar

Rencana bank Himbara kelola penempatan dana PEN