Kala harga rumah kian tak terjangkau dompet milenial

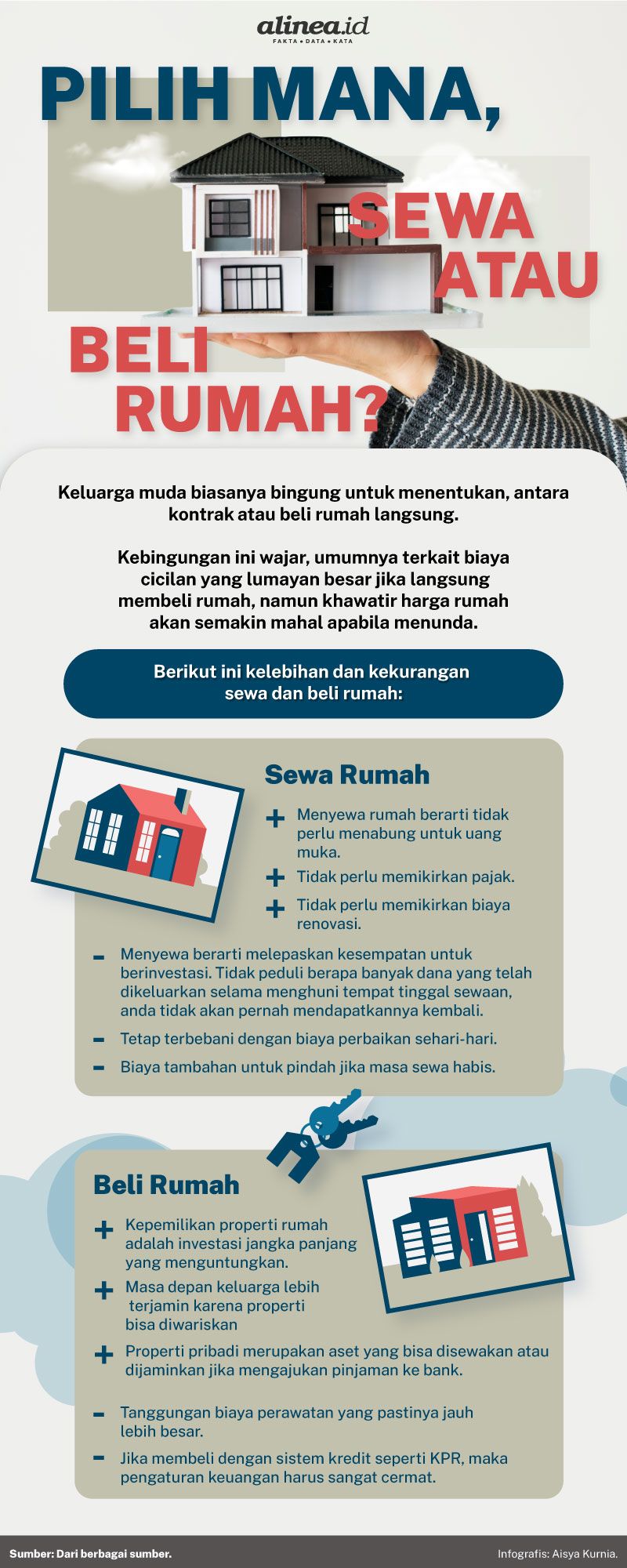

Sejak awal menikah 7 tahun lalu, Gema Brifaldi (31) dan istri sepakat mengusung konsep bahwa mengontrak akan lebih hemat ketimbang membeli rumah. Belum lagi, sulit baginya atau istri mengajukan kredit rumah alias KPR (kredit pemilikan rumah) di bank, mengingat pekerjaan keduanya yang hanya sebagai freelancer atau pekerja lepas.

“Kalau dikalkulasikan, biaya buat ngambil (KPR-red) rumah juga mahal banget,” katanya, kepada Alinea.id, Jumat (29/7).

Bagaimana tidak, kini kebanyakan harga rumah di pusat kota tempatnya tinggal, Yogyakarta telah mencapai Rp800 juta bahkan lebih untuk rumah dengan luas bangunan 90 meter persegi atau sekitar Rp400 juta untuk rumah dengan luas bangunan 36 meter persegi.

Artinya, jika Gema memilih untuk mengkredit rumah dengan harga Rp800 juta, setiap bulan pihaknya harus membayar sebesar Rp7-10 juta dengan jangka waktu sekitar 9,5 tahun atau Rp1,5 juta untuk periode cicilan hingga 44 tahun.

Namun, dengan mengontrak rumah, uang Rp1,5 juta per bulan bisa digunakannya untuk menempati rumah dengan luas bangunan 54 meter persegi dan luas tanah 120 meter persegi. “Dengan gaji Rp8 juta dan ini juga enggak tetap, tergantung seberapa banyak proyek yang masuk, rasanya kok buat nyicil rumah harga segitu susah banget. Apalagi itu, wong nabung Rp2 juta tiap bulan aja ngos-ngosan,” ujar ayah dua anak ini.

Meski begitu, jika dipikirkan kembali, keputusan mengontrak rumah untuk jangka panjang juga tetap merepotkan. Uang Rp1,5 juta yang dibayarkannya tiap bulan, pada akhirnya akan menjadi milik orang lain: pemilik rumah sewa. Belum lagi, jika ada kerusakan pada rumah atau Gema dan keluarga harus pindah rumah.

“Biaya buat pindahan rumahnya itu lho, sama kalau ada genteng bocor atau pagar rusak, buat mbenerinnya itu eman (sayang). Mending ditabung tho?” imbuhnya.

Karena itu, setelah sulungnya masuk SD dan beruntungnya istrinya yang berprofesi sebagai dokter spesialis kulit dan kelamin lolos ujian CPNS (calon pegawai negeri sipil) tahun lalu, Gema dan istri memantapkan diri untuk mulai menabung. Sebelum merealisasikan membeli rumah pada akhir tahun ini atau awal tahun depan.

.jpg)

Berbeda dengan Gema, Nanda (28) dan suaminya sepakat mengontrak rumah hingga keduanya pensiun nanti. Musababnya, mereka telah memiliki rumah lengkap dengan pekarangan dan kebun dengan luas lebih dari 120 meter persegi di Karanganyar, Jawa Tengah.

Dengan rumah pemberian mertuanya itu, ibu satu anak ini merasa sayang jika harus membeli rumah di Jakarta, meskipun dia dan suami sama-sama bekerja di ibu kota. Dia bekerja di sebuah perusahaan media di Pasar Minggu dan suaminya bekerja bekerja sebagai content writer di salah satu perusahaan swasta di Jakarta Pusat.

“Sudah sepakat sama suami buat balik ke Karanganyar kalau udah tua. Terus juga harga rumah di sini tuh udah mahal banget, udah enggak kejangkau buat kami yang gajinya kalau digabungin paling cuma Rp11 juta-an,” jelasnya, kepada Alinea.id, Rabu (3/8).

Menurut data Konsultan Properti Jones Lang Lasalle (JLL) Indonesia, saat ini saja harga pasaran rumah tapak di Jabodetabek ada di kisaran Rp500 juta hingga Rp1 miliar. Sementara jika ingin mendapatkan harga lebih murah, Nanda harus rela mencari hunian di pinggiran atau bahkan luar Jabodetabek.

Alhasil, perempuan asli Depok ini harus merogoh kocek dobel, pertama untuk mencicil rumah dan juga untuk ongkos pulang-pergi (PP) ketika bekerja. “Makanya, daripada berat di biaya, ya udah deh tetap kontrak aja. Lagian kami juga harus menitipkan anak ke rumah Mamah di Depok, kalau pas kami berdua harus WFO (work form office),” jelas Nanda, yang kini masih menyewa rumah di daerah Tanjung Barat itu.

Bagi milenial seperti Gema dan Nanda, mengontrak atau membeli rumah adalah pilihan yang sama sulitnya. Sebab, harga rumah di Jabodetabek menjadi semakin tak masuk akal tiap tahunnya.

Dalam laporannya yang berjudul Indonesia Property Market Index, Rumah.com mengungkap bahwa indeks harga rumah sudah meningkat 10% sejak tiga tahun terakhir. Meski sempat mengalami perlambatan akibat pandemi pada 2020-2021, namun tren peningkatan harga kembali berlanjut mulai awal tahun ini.

“Hingga Maret, kenaikannya sudah 5% kalau di bandingkan dengan periode 2021 kemarin,” jelas Country Manager Rumah.com Marine Novita, kepada Alinea.id belum lama ini.

Sementara itu, Jawa Barat, Banten, Jawa Tengah, dan DKI Jakarta tercatat sebagai provinsi dengan harga properti yang semakin menggeliat. Sedangkan jika dilihat dari keseluruhan wilayah di Indonesia, kenaikan lebih besar terjadi di area Jabodetabek. Di mana kenaikan harga mencapai 11,5% di Tangerang Selatan, 24,5% di Kabupaten Tangerang, 8,5% di Kabupaten Bogor, dan 7,5% di Kota Depok.

Penyebab kenaikan harga rumah, lanjut Marine, ialah karena inflasi yang terus meningkat, jumlah penduduk terus bertambah, serta harga bangunan yang melonjak imbas kondisi ekonomi global. Karenanya, jika kondisi ini terus berlanjut, ditambah permintaan properti yang juga semakin tinggi, dia memperkirakan dalam dua tahun ke depan harga rumah khususnya di Jabodetabek bisa mengalami kenaikan hingga Rp15 juta per meter persegi.

“Artinya, kalau sekarang harga rumah sebesar Rp700 juta, dua tahun lagi harga bisa naik sampai Rp100 juta. Sehingga menjadi Rp800 jutaan,” kata dia.

Di bawah daya beli

Tingkat kenaikan harga hunian ini jelas berada di atas laju purchasing power alias kemampuan beli kebanyakan masyarakat Indonesia. Lonjakan harga rumah yang terjadi tiap tahun pun tidak sepadan dengan kenaikan gaji milenial. Sebagai contoh, harga rumah tapak di Jabodetabek setiap tahun mengalami kenaikan rata-rata 10-15%, sementara Upah Minimum Regional (UMR) di area ini mengalami kenaikan hanya sekitar 8%.

Pencarian Properti Berdasarkan Harga

|

Harga |

2020 |

2021 |

2022 |

|||

|

Q4 |

Q1 |

Q2 |

Q3 |

Q4 |

Q1 |

|

|

Kurang dari Rp300 Juta |

17% |

17% |

17% |

16% |

15% |

14% |

|

Rp300 Juta-Rp750 Juta |

25% |

25% |

24% |

23% |

23% |

22% |

|

Rp750 Juta-Rp1 Miliar |

10% |

9% |

9% |

9% |

10% |

10% |

|

Rp1-Rp1,5 Miliar |

10% |

10% |

10% |

10% |

10% |

11% |

|

Rp1,5-Rp4 Miliar |

23% |

23% |

23% |

25% |

26% |

27% |

|

Lebih dari Rp4 Miliar |

15% |

16% |

17% |

17% |

16% |

16% |

Sumber: Rumah.com Indonesia Property Market Report Q2 2022

“Inilah yang kemudian membuat milenial di Jabodetabek khususnya lebih memilih untuk menyewa rumah daripada beli. Ini juga berlaku untuk mereka yang meskipun sudah punya warisan rumah misalnya,” ujar Pengamat Properti Aldi Garibaldi, saat dihubungi Alinea.id, Jumat (5/8).

Bagi milenial dengan orang tua tinggal di wilayah Jabodetabek, kata dia, lebih banyak memilih untuk mengontrak lantaran pajak rumah yang bakal semakin tinggi di kemudian hari. Belum lagi, untuk balik nama pun membutuhkan kocek yang juga tidak sedikit.

“Kalau misalkan beli rumah, mereka juga tidak akan memilih rumah di kota. Karena pertama, hunian yang kosong dan layak itu sudah sangat jarang karena sudah banyak dijadikan tempat usaha,” kata dia.

Banyak pula milenial yang berpikir, meskipun jauh, harga rumah di pinggiran Jabodetabek masih sedikit lebih masuk akal. Mereka pun percaya, jika ke depan, infrastruktur akan semakin bagus. Sehingga, jalan dan transportasi dari rumah menuju tempat kerja yang kebanyakan berada di DKI Jakarta akan semakin terintegrasi.

Dia mencontohkan daerah Citayem, Bojong Gede, Sawangan, Depok Mas di Jawa Barat yang dahulu sepi karena belum ada jalur kereta listrik (KRL). Harga rumah dan tanah pun masih murah dahulu kala.

“Sekarang, ketika sudah ada kereta dan jalan akses semakin mudah, sekarang mulai ramai dan harga juga semakin mahal,” imbuh pengamat yang juga menjabat sebagai Senior Associate Capital Markets & Investment Services of Colliers Indonesia ini.

Harga rumah yang tak masuk akal ini pun diamini oleh Direktur Perumahan dan Permukiman Kementerian PPN/Bappenas Tri Dewi Virgiyanti. Dia menjelaskan, saat ini harga rumah di Bandung, Jakarta, dan Denpasar lebih mahal dibandingkan di New York, Singapura, dan Yokohama.

Hal ini terlihat dari rasio harga rumah terhadap pendapatan penduduk yang tinggal di kota-kota besar dunia tersebut. Berdasarkan data Kondisi Perumahan Perkotaan 2020, Bandung memiliki rasio 12,1, Denpasar 11,9, dan Jakarta 10,3. Sedangkan rasio New York hanya 5,7, Singapura 4,8, dan Yokohama 4,8.

“Kalau begini, akan semakin sulit bagi milenial maupun masyarakat berpenghasilan rendah (MBR) untuk membeli rumah di area perkotaan. Karenanya, mereka lebih memilih untuk sewa, atau satu keluarga dengan banyak anggota tinggal di satu rumah, atau perumahan murah dengan kualitas jelek,” kata Tri, kepada Alinea.id, Kamis (4/8).

Berdasarkan data Bappenas, rumah tangga yang tinggal di rumah tidak layak huni (RTLJ) masih terhitung tinggi yakni 36,76%. Kemudian rumah tangga perkotaan yang tinggal di rumah dengan banyak anggota keluarga sebesar 9,24%. Sedangkan rumah tangga perkotaan yang tidak memiliki rumah sama sekali mencapai 24,52% dan rumah tangga perkotaan dengan sanitasi tidak layak sebanyak 16,34%.

“Data ini juga masih sebatas rumah individu bukan kawasan, karena banyak juga yang rumahnya layak namun kawasan tempat tinggalnya kurang memadai. Satu dari lima penduduk perkotaan tinggal di permukiman kumuh," ungkapnya.

Bunga tinggi

Terpisah, Pengamat Properti Aleviery Akbar menjelaskan, selain inflasi, kebutuhan primer yang terus meningkat menjadi andil lain dalam kenaikan harga rumah. Hal ini terjadi dalam dua tahun terakhir, saat pandemi masuk ke Indonesia pada Mei 2020 lalu, hingga saat ini ketika pandemi sudah mulai mereda dan mulai dianggap wajar.

Kondisi ekonomi yang stagnan dan cenderung menurun akibat pandemi Covid-19 juga turut mempengaruhi daya beli terhadap properti. Belum lagi, jika inflasi terus meningkat, kemungkinan kenaikan suku bunga KPR juga akan kian tinggi.

Padahal, saat ini saja bunga kredit hunian ini sudah sangat tinggi. Seperti yang telah diketahui, selama pagebluk Bank Indonesia (BI) belum pernah sekalipun menurunkan suku bunga acuan. Sehingga, suku bunga dasar kredit (SBDK) yang merupakan dasar penetapan suku bunga kredit yang dikenakan oleh bank kepada nasabah masih relatif rendah.

Berdasarkan data Otoritas Jasa Keuangan (OJK), rata-rata SBDK korporasi kini ada di angka 8,04% sementara kredit pemilikan rumah (KPR) ada di 8,74%. Hal ini berarti suku bunga kredit masih jauh dari suku bunga acuan BI atau BI - 7 Days Repo Rates (BI-7DRR) yang ada di angka 3,5%.

"Kalau inflasi semakin tinggi dan suku bunga BI naik, maka kemungkinan suku bunga KPR juga akan melonjak. Dengan begini, jelas kemampuan masyarakat berpenghasilan rendah terutama, akan semakin sulit untuk punya rumah," kata Akbar, kepada Alinea.id, Selasa (2/8).

.jpg)

Dengan minat masyarakat yang sebenarnya masih tinggi, dia mengkhawatirkan akan semakin memperbesar kesenjangan antara ketersediaan dan kebutuhan hunian (backlog). Mengutip data Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR), pada awal tahun 2022 backlog perumahan mencapai 11 juta unit dan backlog keterhunian masih berada di kisaran 7,6 juta unit.

Dari catatan backlog tersebut, segmen MBR dari sektor informal atau non fixed income lah yang mendominasi, yakni mencapai 93%. Tercatat, sebanyak 33% berasal dari kategori MBR dan 60% lainnya berasal dari kategori masyarakat miskin.

"Bila ada insentif PPN DTP, relaksasi LTV (Loan to Value), hingga kemudahan lain seperti pelonggaran BPHTB (Bea Perolehan Hak Atas Tanah dan/atau Bangunan) maka penjualan produk properti akan terus tumbuh karena ini merupakan salah satu kebutuhan primer masyarakat," imbuh Akbar.

Seperti diketahui, sebelumnya pemerintah telah kembali memperpanjang diskon pajak untuk membeli rumah baru alias insentif Pajak Pertambahan Nilai Ditanggung Pemerintah (PPN DTP) Properti. PPN DTP properti ini diperpanjang selama 9 bulan sepanjang tahun 2022. Besaran PPN DTP yang ditanggung pemerintah adalah sebesar 50% untuk harga maksimal Rp2 miliar dan 25% untuk harga rumah di atas Rp2 sampai Rp5 miliar.

Selain itu, pemerintah telah menggelontorkan dana sebesar Rp85,7 triliun melalui program fasilitas likuiditas pembiayaan perumahan (FLPP). Kemudian, melalui Kementerian PUPR pemerintah telah melaksanakan Program Sejuta Rumah (PSR) yang dilaksanakan sejak 2015 lalu. Sejak saat itu, program ini baru mencapai target pada 2018 dan 2019, yang masing-masing realisasinya sebesar 1,13 juta dan 1,25 juta.

Namun anjlok menjadi hanya 965.217 unit di 2020 dan kembali meningkat pada tahun lalu, menjadi 1,1 juta unit. "Sampai Mei kemarin, capaian PSR sudah sebesar 278.725 unit. Meskipun masih sedikit, kami optimis kalau target 1 juta (unit) bisa tercapai hingga akhir tahun nanti," kata Direktur Jenderal Perumahan Kementerian PUPR Iwan Suprijanto, kepada Alinea.id, Kamis (4/8).

Untuk mencapai target 1 juta rumah dan menurunkan angka backlog, Ekonom Indef Agus Herta Sumarto menyarankan agar pemerintah tidak hanya melanjutkan PPN DTP hingga akhir tahun ini, namun juga memberikan relaksasi pajak kepada pengembang atau menaikkan nilai loan to value (LTV) BI.

"Agar masyarakat bisa memiliki kelonggaran untuk membeli rumah dengan cara kredit. Tapi, kalau memang mau meningkatkan LTV harus diperhatikan juga agar nantinya tidak malah menjadi kredit macet (non performing loan/NPL)," jelasnya, kepada Alinea.id, Jumat (5/8).

Berita Terkait

Sri Mulyani ungkap potensi KPR hijau sebagai opsi pembiayaan

Anggota Komisi VI ini minta BTN tingkatkan perannya beri pembiayaan KPR

Ombudsman temukan 600 konsumen belum terima sertifikat setelah lunasi KPR