Mereduksi gini ratio Indonesia dengan inovasi

Membaca publikasi 10 orang terkaya Indonesia di laman ini, bagi penulis, sekaligus seketika mengingatkan betapa belum meratanya pendapatan masyarakat di Indonesia. (Sumber: https://www.alinea.id/bisnis/daftar-konglomerat-terkaya-indonesia-versi-forbes-2019-b1XcF9ifa).

Kita bisa memulai bahasan ini dengan rilisan lembaga ekonomi global, Credit Suisse dalam laporannya, Global Wealth Report 2018 (Oktober 2018). Disebutkan, 10% orang terkaya di Indonesia menguasai 75,3% total kekayaan penduduk. Kemudian, dari total penduduk dewasa di Indonesia sebanyak 170 juta jiwa memiliki kekayaan US$1.518 miliar atau setara Rp22.700 triliun (dengan kurs Rp15 ribu/dolar Amerika Serikat). Akan tetapi, di sisi lain, 89 ribu orang terkaya di Indonesia memiliki kekayaan di atas US$1 juta atau Rp15 miliar.

Di seluruh Asia, masih menurut Credit Suisse, Indonesia masuk tiga besar ketimpangan kekayaan alias urutan ketiga. Hal ini memerlukan upaya guna mengejar kondisi ideal, antara lain seperti diraih negara Jepang, yang mana 1% orang terkaya di Jepang hanya menguasai 18% total kekayaan penduduk dewasa.

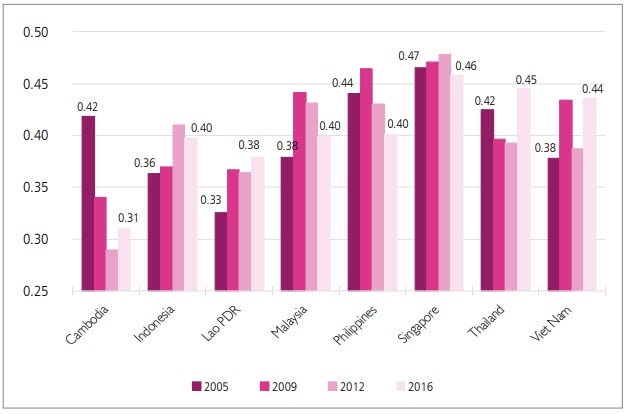

Dengan kata lain, pendapatan sudah amat merata. Setali tiga uang, riset Association South East Asian Nation/ASEAN Sekretariat Jakarta bertajuk ASEAN Key Figures 2018 menyebutkan, Indonesia memiliki ketimpangan pendapatan ketegori rata-rata di Asia Tenggara sepanjang 2005-2016. Akan tetapi, ironisnya kalah dari Kamboja dan Laos, yang notabene Indonesia lebih dahulu merdeka (17 Agustus 1945) dibandingkan keduanya: Kamboja (9 November 1953) serta Laos (22 Oktober 1953). Simak tabel berikut:

Perbandingan Gini Ratio di ASEAN periode 2005-2016

So, pertanyaan besarnya kemudian adalah: Bagaimana mengatasi ketimpangan pendapatan di Indonesia ini? Adakah cara-cara yang efektif sekaligus realistis? Dalam hemat penulis, berikut sejumlah langkahnya.

Pertama, adopsi tren global tekfin/teknologi finansial dan atau Inovasi Keuangan Digital/IKD global-merujuk Peraturan OJK (POJK) No.13/POJK.02/2018 tentang Inovasi Keuangan Digital (IKD)- di tanah air secara massif.

Caranya? Adopsi tren tekfin itu diterapkan melalui sinergi sesama IKD yang telah terdaftar di OJK, dan terutama IKD dengan sektor perbankan baik umum maupun syariah. Sinergi-kolaborasi sebagai manifestasi kebermanfaatan Fintech Center yang digariskan POJK 13/2018 memungkinkan sesama IKD, dan terutama IKD dengan perbankan, bisa saling menguatkan layanannya.

Bagaimanapun, perbankan membutuhkan IKD khususnya dalam kemampuan penguasaan emerging technology yang lebih unggul dan kekinian. Sebaliknya, IKD membutuhkan pengalaman perbankan dalam ragam layanan finansial, manajemen risiko, dan keselarasan aturan. Perbankan perlu bersinergi dengan IKD dari sisi sistem peranti lunak, pengalaman pelanggan, improvisasi layanan, serta teknologi pengembangan aplikasi. Sebaliknya IKD perlu belajar dari perbankan dalam pengalaman kepemimpinan, regulasi, reputasi, customer base, dan manajemen resiko.

Adapun tren global tekfin merujuk penelusuran penulis ada empat jenis yakni predictive analytics, innovative credit scoring, fraud detection and identity management, dan big data utilization.

Predictive analytics adalah sistem informasi berbasis machine learning yang digunakan dalam penilaian skor kredit dan potensi kredit macet. Machine learning dalam sistem ini dapat meringkas proses, sehingga keputusan penyaluran kredit dapat dilakukan dalam satu hari.

Melihat kebiasaan, alur penilaian skor kredit konvensional dilakukan lima tahap, yakni tahap I (rate check, pengumpulan informasi awal pinjaman, penawaran pinjaman yang disesuaikan, dan pengumpulan informasi akhir), tahap II (rencana pinjaman dikirimkan), tahap III (pinjaman disetujui), tahap IV (validasi rekening bank), dan tahap V (dana pinjaman disetorkan).

LendUp, salah satu IKD ternama asal San Francisco, Amerika Serikat, hanya perlu satu hari guna menentukan 15% calon peminjam teratas yang paling mungkin membayar pinjamannya setelah menggunakan predictive analytics.

Kabbage, perusahaan tekfin asal Atlanta, Amerika Serikat, menggunakan predictive analytics dengan mengelola data yang dikumpulkan berupa data rekening, penjualan online/offline, data akuntansi, pembayaran PayPal dan seterusnya. Hasilnya, data potensi kredit macet sudah bisa diringkas dalam satu hari.

Innovative credit scoring adalah penggunaan alternatif sumber data guna menentukan skor kredit. Alternatif sumber data ini berupa data media sosial, informasi perangkat, contact list, log SMS, data GPS, historis transaksi, chatting, dan seterusnya, guna memprediksi kelayakan kredit sebuah ajuan.

Sistem ini melampaui kekurangan opsi konvensional dari perbankan yakni skor kredit yang sulit diandalkan jika nasabah tidak mempunyai historis kredit panjang. Pola ini juga menerobos kelaziman sektor perbankan yang biasanya merujuk data terstruktur, statistik, dan terkonsep 5C (Character, Capacity, Collateral, Capital, Condition) saat menetapkan skor kredit.

Inovasi dilakukan dengan menggunakan kombinasi data terstruktur dan tidak terstruktur, yakni tidak terbatas 5C namun juga alternatif sumber data yang dipadukan antara statistik, machine learning, dan kecerdasan buatan. Hal ini telah dilakukan Tala, sebuah IKD ternama asal Kenya, yang mengevaluasi kelayakan kredit dengan mengakses berbagai data, baik informasi demografi dasar hingga jumlah kontak pemohon pinjaman orang harian.

Fraud detection and identity management adalah perpaduan machine learning dalam menganalisa histori data transaksi dengan autentikasi biometrik guna mendeteksi pola kecurangan nasabah layanan keuangan. Ada beberapa contoh. Contohnya EyeVerify sebagai layanan keamanan biometrik asal Kansas City, Amerika Serikat yang bisa memindai retina dan pembuluh darah mata guna menentukan tingkat kejujuran emosi penggunanya. Lalu, Nymi dari Toronto, Kanada, yang bisa mengotentifikasi stabilitas seseorang dengan memerika electrocardiogram (ECG)/denyut jantung melalui teknologi eksklusif yang disebut HeartID.

Big data utilization yakni penggunaan maha data dengan fokus antara lain menganalisa data konsumen guna memprediksi layanan apa yang lebih disukainya, mengumpulkan dan menganalisa pendapat konsumen terkait produk/layanan, menjawab konsumen melalui chatbot otomatis guna efisiensi dan meningkatkan kepuasan konsumen, dan menciptakan kustomisasi kampanye pemasaran/layanan.

Penulis meyakini, jika pola ini dilakukan konsisten, maka akan meningkatkan proses intermediasi perbankan dengan lebih berkualitas, sehingga kegiatan investasi-distribusi-konsumsi berjalan lebih lancar sekaligus menciptakan distribusi pendapatan lebih baik. Kerja sama keduanya juga memungkinkan proses penghimpunan dana dan penyaluran kredit di masyarakat meningkat signifikan, sehingga terjadi fungsi kredit perbankan sebagai pendorong fungsi pemindahan daya beli dan fungsi penciptaan daya beli.

Dari sisi aturan, sinergi dan kolaborasi ini sangat layak serta vital dilakukan mengingat OJK sudah menetapkan POJK No.77/2016 dengan POJK No.13/2018. Melalui aturan ini, OJK menyeleksi lebih ketat (status direkomendasikan, perbaikan, dan tidak direkomendasikan) bagi IKD yang mendaftar dalam skema regulatory sandbox. Tidak perlu ada kekhawatiran ketimpangan manajemen IKD yang baru dan jomplang jauh dari standar perbankan yang lebih senior.

Kedua, peningkatan layanan perbankan BUMN ke bentuk digital banking yang fokus intermediasi kredit UMKM simultan penguatan penerapan smart city oleh banyak pemerintah daerah mutakhir. Melalui cara ini, probabilitas intermediasi perbankan ke masyarakat serta pengelolaan modern pemerintah daerah akan meningkat signifikan berkat pemrosesan TIK, sehingga mereduksi faktor-faktor penyebab disparitas ekonomi eksisting.

Digital banking adalah seluruh layanan perbankan, layanan pendukung (misal: layanan pelanggan), serta seluruh kegiatan dan infrastruktur pendukungnya yang sepenuhnya dilakukan dengan memanfaatkan TIK. Digital banking merupakan digitalisasi semua program dan aktivitas perbankan tradisional yang secara historis hanya tersedia bagi pelanggan ketika secara fisik berada di dalam cabang bank.

Dan, sejatinya ini bukan konsep ngawang-ngawang. Faktanya, di Indonesia, dalam catatan penulis, setidaknya lima perbankan umum telah melakukannya yakni BCA dengan nama layanan digital banking-nya BCA Mobile, Danamon (D-Bank), Permata Bank (Permata Mobile X), BTPN (Jenius), dan DBS (Digi Bank).

Akan tetapi, usulan digital banking kali ini tidak bersifat umum ke semua segmen seperti yang setidaknya sudah diberikan lima perbankan tadi. Akan tetapi, difokuskan intermediasi UMKM sekaligus penguatan penerapan smart city oleh pemerintah daerah sebagai upaya mereduksi ketimpangan ekonomi tersebut.

Jadi, layanan digital banking-nya dibuat dengan segmen pasar utama justru pelaku UMKM yang memiliki empat pola pola pembiayaan kredit UMKM seperti diriset BI Yogyakarta. Terutama untuk layanan: (1) UMKM yang potensial namun tidak feasible dan tidak bankable, (2) UMKM yang potensial dan feasible namun tidak bankable, dan (3) UMKM yang potensial dan bankable namun tidak feasible. Lebih mantap lagi jika digital banking ini sudah bersinergi IKD sebagaimana pembahasan opsi pertama di atas, yang memungkinkan diterapkannya predictive analysis, innovative credit scoring, fraud detection and identity management, dan big data utilization.

Sementara penguatan penerapan smart city diterapkan dalam bentuk optimalisasi Bank Pembangunan Daerah (BPD) maupun Bank Perkreditan Rakyat (BPR) umum/syariah milik pemerintah daerah, juga melalui transformasi ke digital banking. Kurang optimalnya kinerja mayoritas BPD dan BPR milik pemerintah daerah eksisting dikarenakan layanannya jauh tertinggal. Nilai tambah layanan ke masyarakat stagnan bahkan menurun. Imbasnya, Pendapatan Asli Daerah (PAD) tidak tumbuh, sehingga perlu terobosan peningkatan layanan dalam bentuk digital banking yang memungkinkan perbankan pemerintah daerah menjadi kompetitif dan dipilih masyarakat.

Jika situasi ini berjalan baik dan simultan, otomatis pula PAD akan meningkat. PAD naik akan meningkatkan pelayanan publik, terutama di sektor inti penyokong Indeks Pembangunan Manusia (IPM): Pendidikan dan kesehatan. Faktanya, BPD yang saat ini masuk 15 besar bank ber-asset terbesar di Indonesia baru satu yakni Bank Jabar, itu pun dengan jumlah aset Rp110,82 triliun atau hampir 1/10 dari aset milik BRI Rp1.064 triliun.

Perubahan digital banking pada BPD ini juga akan meningkatkan layanan pajak pemerintah daerah guna mengikis terkonsentrasinya kekayaan segelintir orang sebagai imbas belum optimalnya sistem perpajakan. Manajemen perpajakan, baik sisi pemungutan maupun pengelolaan hasil, bisa dikelola lebih baik, handal, dan real time. Situasi ini membuat kepala daerah akan bisa mengelola PAD lebih baik, yang gilirannya memungkinkan pembangunan daerah dan IPM tergenjot sendirinya.

Karena itu, dalam opini penulis, digital banking sebagai salah satu manifestasi tren smart city di tanah air, dengan sendirinya memungkinkan pemerintah daerah mengatasi masalah klasik yang menjadi penyebab ketimpangan ekonomi: Jumlah dan kualitas infrastruktur yang buruk karena tidak ditunjang alokasi anggaran cukup pemerintahan, IPM tidak merata yang didorong ketimpangan peluang terutama pada bidang pendidikan dan kesehatan, serta pasar tenaga kerja yang tidak merata. Kaum inovatif, jadilah reduktor utama gini ratio Indonesia!

Berita Terkait

Jurang kekayaan di balik menurunnya gini rasio

Dosen UI: Jurang ketimpangan aset semakin lebar dan dalam

Harta 2.153 miliarder melampaui kekayaan 4,6 miliar orang miskin