Nasabah pinjol menanti keringanan utang

Dwi Darmawan (24) kerap melancong ke berbagai tempat (travelling) di sela waktu liburnya. Untuk mendukung hobinya, dia kerap menggunakan fitur Paylater Traveloka yang bekerja sama dengan perusahaan fintech PT Caturnusa Sejahtera Finance untuk keperluan wisatanya. Baik untuk memesan tiket pesawat, tiket kereta api, maupun kamar hotel. Sesekali, fasilitas itu membuatnya dimintai tolong para kerabat untuk memesankan tiket.

“Kalau gue sih pakai paylater ketika urgent aja. Ibaratnya kalau misalkan mau beli tiket, tapi mobile banking error atau duitnya belum terkumpul karena sudah terpakai keperluan lain,” terangnya kepada Alinea.id, Kamis (23/4).

Dia mengaku terbantu dengan fitur paylater atau bayar kemudian ini. Menurutnya, paylater membuatnya tak memerlukan kartu kredit saat check in kamar hotel. Apalagi, bunga pinjaman ini juga cukup rendah, hanya sebesar 3,7%. Setiap bulannya, dia mendapat batas pinjaman yang dapat diambil. “Gua belum pernah menunggak. Kalau telat bayar, ada denda 5% tiap bulan,” klaim pengajar les privat tersebut.

Dengan merebaknya pandemi Covid-19, Dwi dan banyak orang lainnya akan mengurangi pengeluaran untuk berwisata. Hal ini berpotensi menggerus penyaluran kredit online melalui platform fintech, terutama yang fokus di sektor transportasi, pariwisata, dan perhotelan.

Namun nasib lebih menyedihkan dirasakan Isnen (38) yang terlilit utang hingga jutaan rupiah. Dia memilih untuk meminjam uang melalui platform peer to peer lending (P2PL) dibanding lembaga perbankan lantaran tak memiliki jaminan harta dan nomor pokok wajib pajak (NPWP).

Parahnya, penghasilan Isnen di tengah kondisi Pembatasan Sosial Berskala Besar (PSBB) terbilang seret karena tak diperbolehkan membawa penumpang. Dia bersama kawan-kawannya kerap mengandalkan belas kasihan orang lain demi mendapat makanan. “Satu (pesanan antar barang) kadang alhamdulillah,” ujarnya melalui sambungan telepon pada Jumat (24/4).

Untungnya, dia masih mendapat cuan dari pekerjaannya sebagai kurir sebuah perusahaan percetakan di Ragunan, Jakarta Selatan. Sekali pengiriman, dia mendapat Rp100.000, setengah dikirim ke kampung halamannya di Ponorogo, Jawa Timur dan sisanya buat kehidupannya sehari-hari. Dalam seminggu, Isnen bisa mendapat order pengiriman sebanyak dua kali.

Sebelum pandemi, dia mengaku bisa melunasi pinjaman daringnya, namun kini lain ceritanya. Beberapa hari sebelum utang jatuh tempo, telepon genggamnya terus berdering. “Yang menunggak ada tiga (pinjaman). Itu online juga, ada yang (fintech) legal, ada juga yang ilegal. Tapi ya namanya ekonomi, susah buat cicilan, yang penting makan dulu. Kerja hasilnya enggak seberapa,” keluh ayah tiga anak tersebut.

Isnen mengaku belum mengajukan keringanan pinjaman ke pihak platform lantaran belum memiliki cukup uang untuk melunasinya. Setelah dananya terkumpul, dia akan mengajukan perpanjangan tenor, keringanan bunga, maupun skema restrukturisasi lainnya.

“Kalau ingkar janji enggak enak juga. Bukannya enggak mau tanggung jawab, tapi enggak ada (uang) sama sekali,” jelas dia. Kini, dia mengaku kapok mengajukan pinjaman online di tengan pandemi Covid-19.

Nasib restrukturisasi di tangan pemberi pinjaman

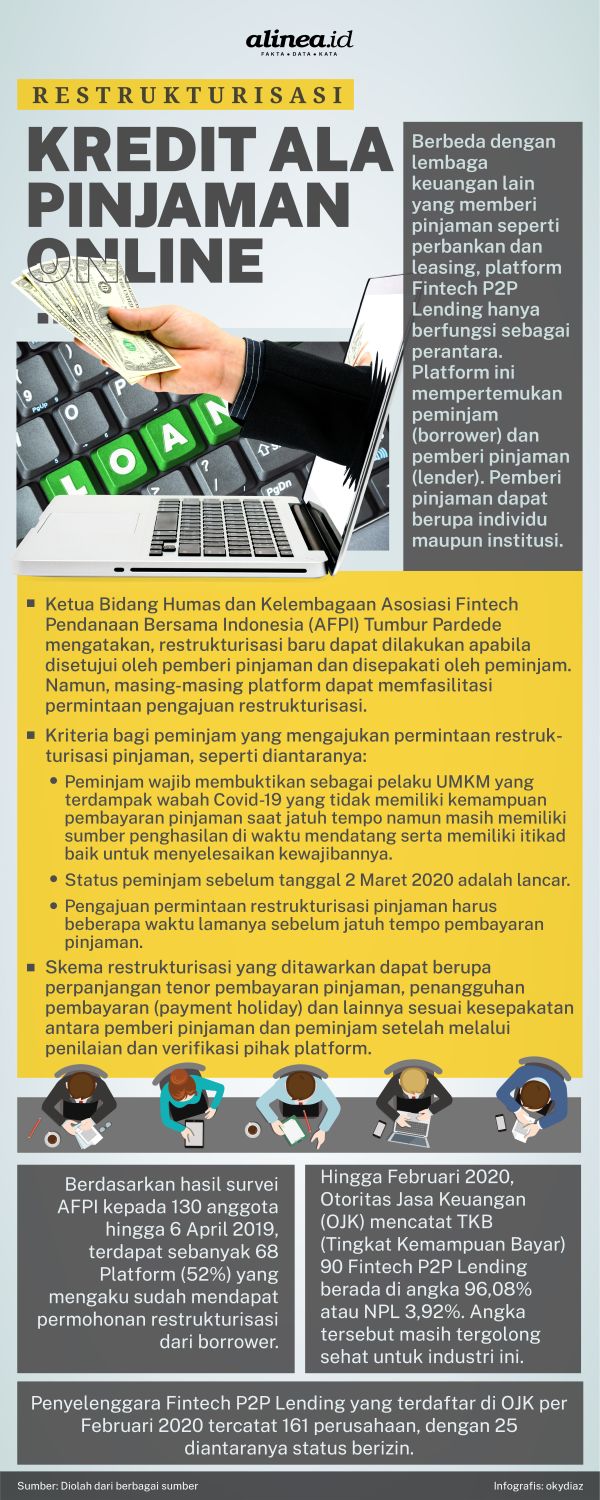

Berbeda dengan nasabah bank atau leasing, nasabah pinjol memang belum mendapat kepastian adanya relaksasi atau keringanan utang di tengah pendemi. Juru Bicara Otoritas Jasa Keuangan (OJK) Sekar Putih Djarot menjelaskan, perusahaan Fintech P2PL merupakan platform yang mempertemukan antara pemberi dan penerima pinjaman. Dengan begitu, platform fintech itu sendiri tak bertindak sebagai pemberi pinjaman seperti halnya di industri perbankan atau pembiayaan.

Hal ini menyebabkan perusahaan fintech P2PL tak memiliki kewenangan untuk melakukan restrukturisasi kredit. Kewenangan untuk memberi keringanan pinjaman sepenuhnya ada di tangan pemberi pinjaman (lender). Untuk hal ini, OJK pun sudah meminta platform-platform P2P lending menyusun restrukturisasi kredit ala pinjol.

“OJK meminta Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) untuk mendorong anggotanya, yakni perusahaan Fintech P2PL, agar memberikan perhatian yang serius dalam rangka meringankan beban penerima pinjaman yang menghadapi masalah keuangan akibat wabah Covid-19,” tulisnya melalui pesan singkat, Kamis (23/4).

Menanggapi hal ini, Ketua Bidang Humas dan Kelembagaan AFPI Tumbur Pardede mengatakan, restrukturisasi dapat terlaksana apabila disetujui oleh pemberi pinjaman dan disepakati oleh peminjam. Masing-masing platform dapat memfasilitasi permohonan pengajuan restrukturisasi. Adapun prosedur dan mekanismenya diserahkan kepada masing-masing penyelenggara.

“Peminjam harus membuktikan dia benar-benar terdampak Covid-19 yang tidak memiliki kemampuan pembayaran setelah jatuh tempo dan peminjam masih memliki sumber pendapatan dan memiliki iktikad baik menyelesaikan kewajibannya,” terangnya dalam konferensi pers, Senin (20/4).

Dia mengakui belum ada peraturan perundang-undangan yang mengatur tata cara restrukturisasi pinjaman yang berlaku terhadap penyelenggara. Kesepakatan pinjaman antara pemberi pinjaman dengan peminjam bersifat perdata, sehingga ketentuan-ketentuan di dalamnya tunduk pada perjanjian pinjaman terkait serta persetujuan kedua belah pihak.

“Pertama yang kami tekankan adalah wajib menyeleksi peminjam-peminjam, bagaimana kelayakan mereka untuk mendapatkan pengajuan keringanan pinjaman yang kemudian kita assess dan ajukan untuk diberikan restrukturisasi,” ungkap Chief Executive Officer PT Digital Tunai Kita (Tunai Kita) tersebut.

Tumbur menegaskan, pihaknya telah menghimbau kepada seluruh anggota APFI untuk berpartisipasi secara aktif dalam meringankan beban masyarakat pengguna platform P2PL yang terdampak pandemi Covid-19.

Sementara itu, Chief Risk Officer PT Investree Radhika Jaya (Investree) Amalia Safitri mengungkapkan, sebanyak 15% hingga 20% portofolio kredit Investree berpotensi terdampak Covid-19. Portofolio tersebut didominasi oleh peminjam di sektor ritel, kuliner, dan pariwisata.

“Kami harus minta izin lender (pemberi pinjaman) apakah mereka setuju pendananya direstrukturisasi, diperpanjang, atau payment holiday. Satu-satu kami review. Dari total 15% aset kami (terdampak Covid-19), yang baru minta (restrukturisasi) 2% hingga 3 %,” ungkapnya.

Dia menambahkan, sebanyak 60% penyaluran kredit melalui platform Investree berasal dari lembaga perbankan. Menurutnya, hal tersebut memudahkan upaya restrukturisasi lantaran adanya dasar hukum berupa Peraturan OJK (POJK) Nomor 11 Tahun 2020 yang mengatur restrukturisasi bagi lembaga perbankan dan pembiayaan.

Chief Operating Officer PT Mediator Komunitas Indonesia (Crowdo Indonesia) Nur Vitriani menambahkan, pihaknya memberi kelonggaran proses verifikasi kepada peminjam melalui adanya komunikasi secara virtual.

“Setelah semua dokumentasi dilengkapi dan proses dilakukan serta kesanggupan membayar sisa tunggakan. Kemudian, kami komunikasikan kepada lender, sehingga bisa menilai apakah borrower (peminjam) punya iktikad baik dan mampu melunasinya di waktu mendatang,” tuturnya.

Berdasarkan hasil analisis internal, pandemi Covid-19 mulai berdampak terhadap nasabah Crowdo pada bulan April. Pihaknya mencatat, sebesar 2% hingga 3% kredit berpotensi mendapatkan restrukturisasi.

“Sejauh ini belum ada sih (yang mengajukan restrukturisasi),” ujarnya.

Ancaman gagal bayar menghantui, namun bersifat sektoral

Ketua Harian AFPI Kuseryansyah mengungkapkan, sebanyak 68 dari 130 perusahaan fintech P2PL sudah mendapat permohonan restrukturisasi berdasarkan survei internal yang dilakukan pada 4-6 April silam.

Dari hasi survei tersebut, mayoritas anggota AFPI mengklaim stabilnya Tingkat Keberhasilan Bayar 90 Hari (TKB90). Hingga Februari 2020, Otoritas Jasa Keuangan (OJK) mencatat TKB90 yang menjadi tolak ukur kredit industri ini berada di angka 96,08% atau NPL (Non Performing Loan) 3,92%. Menurutnya, angka tersebut menunjukkan industri Fintech P2PL masih sehat.

“Pandemi Covid-19 juga dikhawatirkan membuat risiko kegagalan pembayaran pinjaman berpotensi meningkat, sehingga akan semakin memperketat mitigasi risiko atas pengajuan pinjaman-pinjaman baru. Hal ini tentunya sangat dipertimbangkan oleh pihak pemberi pinjaman di masing-masing penyelenggara Fintech P2PL,” terangnya.

Kuseryansyah menambahkan, rata-rata penyaluran kredit di semua industri turun sebesar 5%. Menurutnya, performa penyaluran kredit sangat dipengaruhi oleh sektor industrinya. Dia mencatat, penyaluran kredit di sektor kesehatan, barang konsumen, serta digital justru mengalami peningkatan. Pendapatan penyelenggara Fintech P2PL sendiri juga berasal dari biaya transaksi yang dipengaruhi oleh nilai penyaluran pinjaman. Adapun penyaluran kredit bergantung pada kepercayaan pihak pemberi pinjaman terhadap kinerja platform penyelenggara Fintech P2PL.

Co-Founder dan Chief Executive Officer PT Toko Modal Mitra Usaha (Tokomodal) Chris Antonius mengklaim adanya peningkatan penyaluran pinjaman selama pandemi Covid-19. Hal ini disebabkan sebagian besar peminjam di platformnya adalah pemilik warung yang periode pinjamannya rata-rata hanya tujuh hari. Ini memang menjadi salah satu kelebihan fintech P2PL dibanding bank dengan pemberian pinjaman dengan tenor singkat.

“Terjadi kenaikan dari sisi pinjaman karena semua stay home. Kebutuhan sehari-hari yang biasa belanja di mal dan dekAt kantor, sekarang belanja di warung terdekat dari rumah. Warung yang kami biayai rata-rata menjual kebutuhan pokok,” katanya.

Chris mengaku optimistis perusahaan fintech P2PL mampu bertahan dalam pandemi Covid-19 lantaran tidak terlalu banyak mempekerjakan karyawan.

“Menurut saya (pandemi) ini ibarat cek kesehatan kali ya. Bisnis kami yang selama ini operate dari investor luar negeri dan konglomerat, tapi tidak melakukan efisiensi, maka akan terkubur,” ujarnya.

Butuh intervensi OJK

Dosen Indonesia Banking School Batara Maju Simatupang berpendapat, restrukturisasi kredit bagi peminjam yang memanfaatkan platform Fintech P2PL sangatlah diperlukan mengingat dampaknya sangat terasa bagi kelompak masyarakat menengah ke bawah.

Batara menyayangkan OJK yang tidak menyertakan aturan restrukturisasi kredit Plafform P2PL pada POJK Nomor 14 Tahun 2020 tentang Kebijakan Countercyclical Dampak Penyebaran Coronavirus Disease 2019 Bagi Lembaga Jasa Keuangan Nonbank secara eksplisit.

“Seyogianya OJK membuat regulasi khusus dalam restrukturisasi nasabah P2P Lending dengan prinsip equal treatment, karena layanan fintech pada prinsipnya sama dengan layanan perbankan digital, semua nasabah harus mendapatkan layanan yang sama,” ungkapnya melalui pesan singkat, Sabtu (25/4).

Menurutnya, penyelenggara P2PL akan mengikuti dan tunduk pada regulasi OJK dalam hal restrukturisasi dan akan menyampaikannya kepada investor yang menamamkan modalnya pada perusahaan Fintech P2PL tersebut.

“Regulasinya dapat berupa strata restrukturisasi, misalnya dapat dikategorikan atas dasar lama pinjaman atau jumlah pinjaman. Namun kendalanya adalah bahwa pinjol (pinjaman online) ini memiliki waktu pinjaman yang singkat, dari satu bulan hingga setahun,” tuturnya.

Dia menjelaskan, proyeksi pertumbuhan penyaluran kredit P2PL akan mengikuti tren perlambatan ekonomi dunia akibat pandemi Covid-19. Berdasarkan data OJK, pertumbuhan akumulasi penyaluran pinjaman hingga Februari 2020 meningkat sebesar 225,58% secara Year on Year (YoY), namun secara Year to Date (YtD) pertumbuhannya hanya 15%. “Melihat tren seperti ini, pertumbuhan P2P Lending bisa melorot ke 85% YoY di akhir tahun,” bebernya.

Sementara itu, Wakil Direktur Institute for Development of Economics and Finance (Indef) Eko Listiyanto mengatakan, restrukturisasi pinjaman online merupakan hal yang rumit lantaran peran platform P2PL yang hanya sebagai perantara antara peminjam dan pemberi pinjaman.

“Kalau kemudian tidak bisa restrukturisasi juga salah. Seolah-olah, ini hanya menguntungkan satu pihak yaitu pemberi pinjaman. Menurut saya, perlu dijembatani walaupun (P2PL) ini tidak seperti bank pengawasannya. Saya rasa OJK bisa menjembatani untuk membuat skema-skema restrukturisasi yang memungkinkan,” terangnya kepada Alinea.id, Jumat (24/4).

Alternatif lain, AFPI dapat membuat kesepakatan di antara anggotanya terkait prosedur dan mekanisme restrukturisasi pinjaman online. Dia mencontohkan kesepakatan antar anggota AFPI untuk menetapkan batas maksimal bunga kredit sebesar 0,8% per hari.

“OJK tidak punya tangan langsung untuk mengaturnya. Saya rasa cara itu akan lebih soft sebagai win-win solution. Kalau benar-benar enggak bisa membayar bagaimana? Harus memberi kemudahan untuk meninjau permohonan restrukturisasi,” jelasnya.

Menurutnya, perusahaan Fintech P2PL sebaiknya fokus untuk menyalurkan kredit ke sektor-sektor yang diperkirakan masih tumbuh positif di tengah pandemi virus corona seperti kesehatan dan digital.

Eko khawatir risiko gagal bayar akan meningkat apabila pandemi Covid-19 terjadi secara berkepanjangan. “Bisa saja uangnya tidak kembali sepenuhnya. Peer to peer lending-nya bisa bermasalah. Ini yang mau dihindari dengan adanya restrukturisasi ini,” ujarnya.

Berita Terkait

Menghindari sisi gelap investasi pinjaman online

OJK: Industri fintech berada di persimpangan jalan

Menanti pencabutan moratorium fintech lending