Pernah jadi idola, riwayat BPR kini merana

Suasana kantor kas Bank Perkreditan Rakyat (BPR) Dana Usaha di bilangan Gunung Sahari, Jakarta Pusat terlihat lengang. Siang itu, hanya satu-dua petugas yang berjaga di loket kasir.

Kursi yang disediakan bagi nasabah kosong melompong. Dari balik jendela, kendaraan bermotor lalu-lalang di Jalan Gunung Sahari Raya, seolah tak menghiraukan keberadaan bank itu.

“Kami enggak terlalu ramai sih, pak. Kami bukan kayak bank konvensional gitu,” ujar Sofi, seorang petugas BPR Dana Usaha saat ditemui Alinea.id pada Selasa (18/2). Nasabah yang datang, kata dia, paling banyak sekitar lima orang saban hari.

Direktur BPR Dana Usaha Felicia Heryanto mengisahkan bagaimana BPR saat ini harus berjuang untuk 'bertahan hidup' di era digital. BPR Dana Usaha memiliki layanan tabungan, deposito, dan kredit. Sebagian besar nasabahnya berasal dari warga sekitar, karyawan, dan keluarga karyawan.

“Kami ingin bisa (masuk ke) UMKM (usaha mikro, kecil, dan menengah) juga sih. Merambah (ke sana). Sayangnya, kebanyakan UMKM enaknya pinjam sama keluarga atau teman,” ungkapnya.

Felicia mengaku BPR-nya kesulitan bersaing dengan perusahaan teknologi finansial (financial technology/fintech) yang kini menjamur seiring berkembangnya penetrasi internet. Menurutnya, orang akan lebih memilih pengajuan kredit melalui fintech dibandingkan dengan BPR karena mampu memberi kredit tanpa agunan (KTA) dalam waktu singkat.

“Aduh, susah sih pak. Bersaing sih enggak bisa. Jadi kami bedain aja market-nya. Kalau mereka lebih ke KTA dan kami lebih yang ada agunan,” bebernya.

Meskipun demikian, pihaknya belum berencana untuk melakukan kerja sama dengan entitas fintech. Ia beralasan, Otoritas Jasa Keuangan (OJK) tidak menyarankan BPR untuk mengeluarkan KTA lantaran risikonya yang lebih tinggi.

“Kami diaudit pemerintah, jadi enggak terlalu banyak ambil uang orang lain di kami. Kami harus tanggung jawab untuk bisa menagihnya. Kami enggak hanya bisa bertemu secara virtual (di dunia maya),” terangnya.

Menurutnya, jaminan berupa tanah dan bangunan menyebabkan BPR tersebut tetap bertahan sejak beridiri pada 1970 lantaran sifatnya yang tidak bergerak. Kemudian, pihaknya tidak berencana membuka cabang di luar Gunung Sahari. “Kami ingin kecil dan aman, tapi bukan gede dan berisiko,” tuturnya.

Menurut laporan keuangan yang terakhir dirilis, aset BPR Dana Usaha turun dari Rp26,82 miliar pada 2017 menjadi Rp23,77 miliar pada 2018.

Hal ini diikuti oleh penurunan jumlah kredit yang disalurkan dari Rp22,92 miliar menjadi Rp18,65 miliar dan laba tahun berjalan yang turun dari Rp6,14 miliar menjadi Rp5,88 miliar pada periode yang sama.

Pernah jadi pahlawan

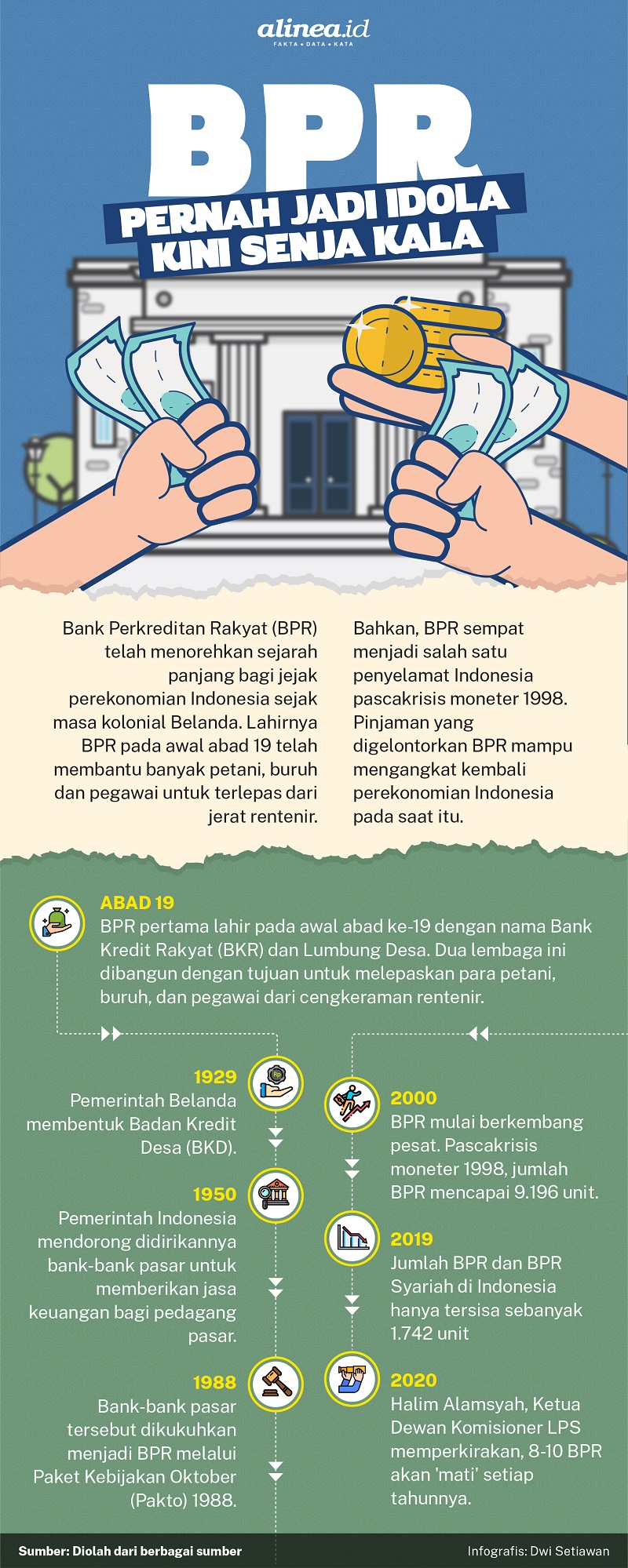

Jika diselisik lebih jauh, BPR lahir sejak awal abad ke-19 atau masa kolonial. Sejarah awal lahirnya BPR bermula dari didirikannya Bank Kredit Rakyat (BKR) dan Lumbung Desa.

Dua lembaga ini dibangun dengan tujuan untuk membantu masyarakat, khususnya petani dan buruh agar terlepas dari jerat rentenir yang kerap mencekik rakyat dengan bunga tinggi. BPR pada masa itu lebih dikenal dengan istilah Lumbung Desa, Bank Desa, Bank Tani, dan Bank Dagang Desa.

Pemerintah Belanda, pada 1929, turut berperan serta dalam sejarah panjang lahirnya BPR dengan mendirikan Badan Kredit Desa (BKD) di Jawa dan Bali.

Lantaran kehadirannya yang sangat membantu kehidupan masyarakat kecil, pemerintah Indonesia pada 1950 akirnya turut mendorong didirikannya bank-bank pasar untuk memberikan jasa keuangan bagi pedagang pasar.

Bank-bank pasar tersebut kemudian berdasarkan Paket Kebijakan Oktober (Pakto) 1988 dikukuhkan menjadi Bank Perkreditan Rakyat (BPR). Kebijakan ini menandai perubahan besar di sektor keuangan dan menjadi paket aturan paling liberal sepanjang sejarah perbankan Tanah Air.

Sejak saat itu, BPR mulai berkembang pesat. Puncaknya terjadi pascakrisis moneter 1998. Syarat minimum permodalan BPR yang hanya Rp50 juta membuat banyak orang kaya dan hampir kaya tiba-tiba membangun bank.

BPR tumbuh bak cendawan di musim hujan. Dalam satu tahun jumlahnya sudah mencapai 9.196 unit. Lahirnya ribuan BPR baru itu berhasil menyelamatkan Indonesia dari nelangsa krisis moneter.

Senja kala BPR

Pesta pora para pemilik BPR ternyata tak berlangsung lama. Sejak medio 2000-an, ketika perekonomian Indonesia berangsur-angsur membaik, peran BPR pelan tetapi pasti mulai terlupakan.

Perkembangan teknologi yang kian pesat dan lahirnya inklusi keuangan digital membuat nasib BPR semakin di ujung tanduk. Hasilnya, ribuan BPR harus tumbang atau terlikuidasi.

Berdasarkan catatan Lembaga Penjamin Simpanan (LPS), hingga Juni 2019 hanya ada sebanyak 1.578 BPR dan 164 BPR Syariah (BPRS) yang tersisa di Indonesia. Jumlah ini diprediksi bakal terus tergerus mengingat semakin ketatnya persaingan di sektor keuangan era modern.

Ketua Dewan Komisioner LPS Halim Alamsyah memperkirakan, setidaknya delapan hingga sepuluh BPR bakal ‘mati’ setiap tahunnya. ‘Kematian’ ini merujuk pada dua kemungkinan, yaitu likuidasi atau konsolidasi.

“Pertama ada yang ditutup pasti. Yang kedua karena ada konsolidasi, ada yang di-merger seperti kebijakan OJK, terutama atas BPR milik Pemerintah Daerah (Pemda),” tutur Halim saat bercengkerama dengan Alinea.id pekan lalu.

Prediksi ini diperkuat dengan pertumbuhan Dana Pihak Ketiga (DPK) BPR yang selama lima tahun terakhir semakin melempem. Per Juni 2019, LPS mencatat pertumbuhan DPK BPR hanya naik 3% menjadi Rp109,17 triliun dari Rp106,19 triliun di tahun sebelumnya.

“Lima tahun belakangan ini, DPK kita sudah juga mulai melambat. Kalau dilihat dulu ‘kan DPK kita bisa dobel digit, sekarang sudah satu digit,” katanya.

Lahirnya fintech disinyalir sebagai salah satu penyebab tumbangnya beberapa BPR. Selain itu, kebijakan pemerintah juga dirasa kurang memihak kepada usaha kredit skala kecil ini.

“Dia (BPR) juga berhadapan dengan adanya program-program pemerintah, seperti misalnya KUR (Kredit Usaha Rakyat) yang bunganya masih jauh lebih rendah,” terang dia.

Hal senada disampaikan Erry Yoga Sugama, Direktur BPR Lestari, yang mengaku bahwa persaingan sektor keuangan saat ini semakin sulit. Rerata nasabah, katanya, cenderung melihat bank dan lembaga multifinance sebagai opsi awal penyalur kredit, dibandingkan dengan BPR.

Terlebih, saat ini ada fintech yang juga turut bermain di sektor UMKM selayaknya BPR. Untuk itu, Yoga berharap agar pemerintah tidak lagi ‘menganaktirikan’ BPR. Sebab, kata dia lagi, fakta sejarah membuktikan bahwa BPR sempat menyelamatkan Indonesia dari krisis beberapa waktu lalu.

“Kalau dari sisi BPR, kami butuh lebih diperhatikan, karena sekarang kami sudah dianaktirikan ‘kan istilahnya ‘kan. Mau hidup enggak masalah, mati juga enggak masalah,” kata dia.

Upaya bangkit

Berdasarkan laporan OJK, jumlah BPR/BPR Syariah turun dari 1.764 BPR/BPRS pada Desember 2018 menjadi 1.716 BPR/ BPRS pada November 2019. Angka tersebut tidak termasuk jumlah cabang BPR/BPRS yang bersangkutan.

Deputi Komisioner Pengawas Perbankan IV OJK Ahmad Soekro Tratmono menjelaskan, penurunan tersebut disebabkan oleh adanya merger 39 BPR/BPRS menjadi 16 BPR/BPRS. Selain itu, sebanyak sembilan BPR/BPRS dicabut izin usahanya.

“Kalau langkah merger itu didorong OJK untuk memperkuat permodalan dan daya saing, sedangkan cabut izin karena adanya fraud (penipuan). Fraud menyebabkan kerugian (bagi BPR/BPRS),” ungkapnya saat ditemui secara terpisah.

Soekro menjelaskan, perkembangan industri BPR/BPRS masih relatif baik berdasarkan kinerja keuangan BPR/BPRS posisi November 2019. Baik kredit, penghimpunan DPK, maupun total aset tumbuh masing-masing sebesar 11,61%, 12,54%, dan 11,38% secara year-on-year (yoy).

Adapun rasio kecukupan modal (capital adequancy ratio/CAR), imbal hasil aset (return on assets/ROA), dan rasio kredit bermasalah (non performing loan/NPL) pada BPR masing-masing sebesar 22,73%, 2,26%, dan 7,32% dan pada BPRS masing-masing 19,27%, 2,27%, dan 7,92%.

“Untuk memperkuat daya saing BPR/BPRS, OJK mendorong BPR/BPRS untuk terus memperkuat permodalannya melalui konsolidasi, meningkatkan penerapan tata kelolanya (governance), mengimplementasikan manajemen risiko yang baik, serta terus meningkatkan kualitas pelayanan kepada masyarakat baik dalam penghimpunan dana maupun penyaluran dananya,” terangnya.

Ketua Umum Dewan Pimpinan Pusat (DPP) Perhimpunan Bank Perkreditan Rakyat Indonesia (Perbarindo) Joko Suyanto berpendapat, berkembangnya fintech bukanlah penyebab tren menurunnya jumlah BPR dan merebaknya likuidasi BPR di Indonesia.

“Tesisnya karena persaingan BPR tutup, berarti (BPR) sudah tutup semua dong. Buktinya banyak BPR yang masih eksis,” kata dia ketika berbincang pada Rabu (19/2).

Menurut dia, penurunan jumlah BPR disebabkan oleh adanya merger dan konsolidasi sebagian BPR untuk memenuhi syarat kecukupan modal yang ditetapkan oleh regulator.

Direktur Utama PT Sentra Modal Harmoni tersebut menuturkan, persaingan antara BPR dengan fintech terjadi karena adanya kesamaan tujuan dalam hal pemberian kredit, sehingga menimbulkan irisan di antara keduanya.

Joko melihat adanya peluang kolaborasi dan sinergi antara BPR dengan perusahaan fintech dalam memberi pelayanan kepada para nasabahnya.

Ia mengklaim, pihaknya telah melakukan berbagai upaya kolaborasi untuk menjawab peluang sekaligus tantangan menghadapi persaingan dengan fintech.

Pertama, sebagian BPR telah bekerja sama dengan bank umum dalam pembayaran listrik, telepon, dan pajak serta program berbasis kartu. “Karena BPR sebagai issuer, maka settlement banknya harus dengan bank umum,” tuturnya.

Kedua, Perbarindo telah menjalin kerja sama dengan enam vendor yang diseleksi untuk mengembangkan aplikasi BPRudent, Loan Organizing System (LOS) dan scoring credit sebagai upaya memperbaiki tata kelola BPR. Aplikasi BPRudent sedang dalam tahap uji coba di 257 BPR anggota Perbarindo di Jawa Tengah. “Tapi akan ada di seluruh Indonesia. Kami targetkan semester ini selesai,” katanya.

Ketiga, pihaknya memiliki proyek percontohan bersama asosiasi fintech di sebuah BPR yang berlokasi Jawa Barat untuk meningkatkan pelayanan kepada nasabah. “Kami sedang mencari titik temu bagaimana kolaborasi tersebut. Satu sisi secara bisnis berjalan, tapi BPR tidak melanggar ketentuan perbankan karena fintech itu bukan bank,” terangnya. Hasil tersebut akan dikonsultasikan kepada OJK.

Keempat, menjajaki kerja sama dengan beberapa perusahaan e-commerce. Namun, dia enggan menyebut nama perusahaan tersebut.

Dalam aspek pengembangan sumber daya manusia (SDM), Perbarindo tengah melakukan penyesuaian dan penambahan modul serta sertifikasi kompetensi, mulai dari level staf hingga direksi dan komisaris.

Secara tegas, Joko menolak anggapan pola rekrutmen famili-sentris terjadi secara umum di dalam BPR. “BPR ini rata-rata dikelola oleh orang profesional yang tidak ada hubungan darah. Bahwa itu jangan seolah-olah ada orang satu, terus masalah. Apakah di industri lain enggak begitu?” tegasnya.

Joko meyakini prospek BPR masih cerah di masa depan, mengingat ekonomi Indonesia yang masih terus bertumbuh dan membutuhkan jasa perbankan. Ia optimistis industri tersebut masih bertumbuh 10%-13% pada 2020. “BPR harus dilibatkan ke dalam program-program pemerintah. Harapannya seperti itu,” jelasnya.

Berita Terkait

J Trust Bank minta Crowde lebih kooperatif dan rampungkan kewajibannya

Bank 'big four' bagi dividen, berapa besarannya?

Permata Bank perbarui AirAsia Card