Strategi dan dampak transformasi perbankan di era digital

Perkembangan teknologi digital ikut membuat industri perbankan berbenah. Belakangan, bank beralih mengembangkan layanan digital.

Perkembangan digital juga ikut memengaruhi perilaku nasabah dalam bertransaksi. Bank Central Asia (BCA) termasuk salah satu bank yang terdampak perubahan perilaku nasabah ini.

Bank berbenah

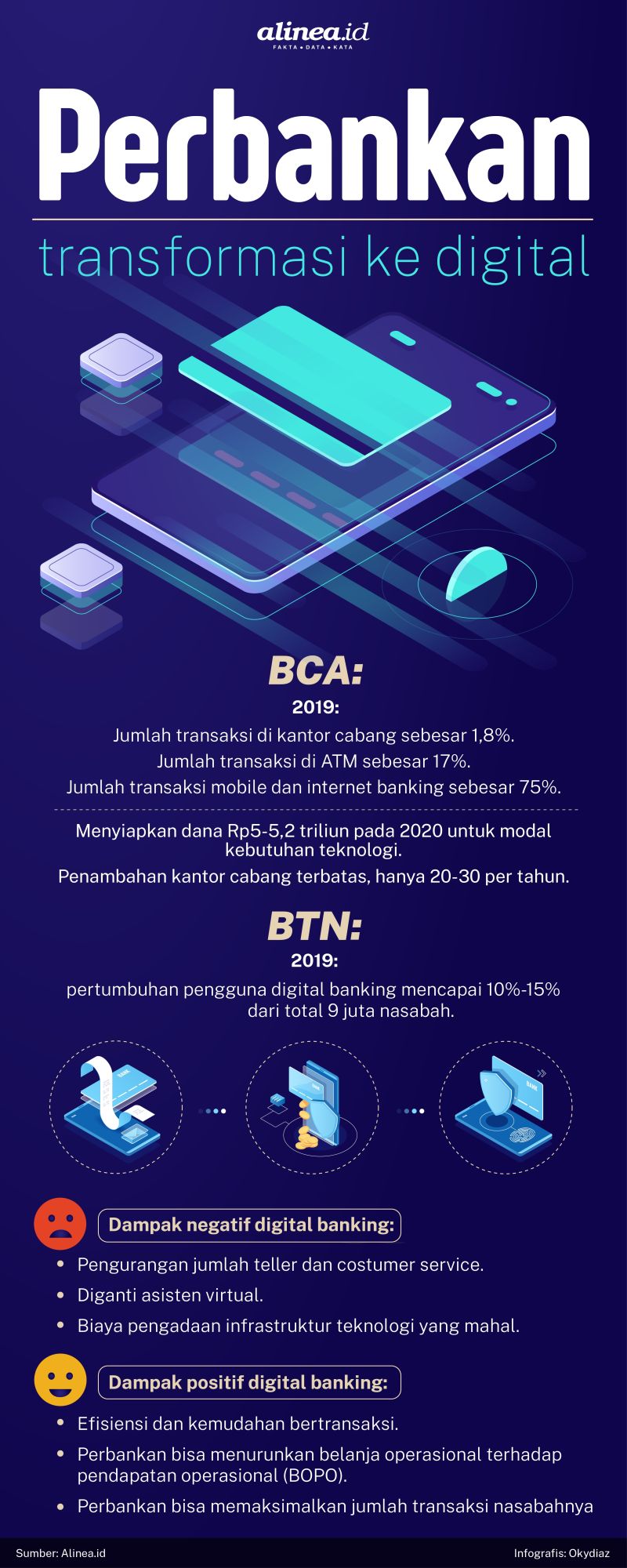

Menurut Presiden Direktur BCA Jahja Setiaatmadja, tahun ini transaksi nasabah melalui kantor cabang hanya sebesar 1,8%. Padahal, pada 2017 jumlahnya masih 17%.

"Sekarang total transaksi 75% pengguna digital mobile banking dan internet banking, jadi di cabang makin sedikit," kata Jahja saat ditemui usai acara “BCA Finhacks 2019” di Senayan City, Jakarta, Sabtu (23/11).

Situasi nasabah yang bertransaksi di anjungan tunai mandiri (ATM) juga tak jauh berbeda. Sebelumnya, jumlah transaksi 71%, saat ini menyusut menjadi 17%.

"Jadi memang perubahannya drastis. Semuanya sudah banyak ke digital," ujar Jahja.

Jahja menyebut pihaknya akan menyiapkan dana sebesar Rp5-5,2 triliun untuk belanja modal kebutuhan teknologi pada 2020. Dana sebesar itu juga akan dimanfaatkan untuk kantor cabang tambahan dan ATM baru.

Sementara itu, Senior Executive Vice President Strategic Information Technology BCA Hermawan Tendean menuturkan, per November 2019, BCA sudah mengalokasikan anggaran sebesar Rp2,3 triliun dari total anggaran biaya belanja modal teknologi 2019 sebesar Rp5 triliun.

"Sekitar 60% perkiraan untuk run dan growth, penambahan kapasitas, dan 20-30% kita alokasikan untuk optimalisasi inovation, hal-hal yang baru," kata Hermawan.

Menurut dia, sisa anggaran itu dimanfaatkan untuk membiayai proyek yang masih belum berjalan secara keseluruhan pada 2019. Anggaran belanja untuk modal teknologi dan informasi pada 2020, menurutnya, mengalami kenaikan sekitar 10%-12%.

Hermawan mengatakan, pada 2020 BCA akan mempersiapkan infrastruktur open banking untuk bisa memberi kemudahan kepada nasabah dalam berbagi data.

Ia mengatakan, perkembangan teknologi menuntut perbankan untuk bisa saling berbagi data terhadap unit perusahaan lain, seperti financial technology (fintech). Sebelum hal itu dilakukan, menurutnya, BCA akan menyiapkan infrastruktur untuk menjamin keamanan data nasabah.

"Supaya nanti open banking itu bisa berjalan dengan baik," kata Hermawan. "Kalau nanti misalnya ada beberapa fintech yang butuh data costumer kan kita bisa sharing, selama costumer membutuhkan dan mengizinkan."

Hermawan mengaku, pendapatan berbasis biaya yang diperoleh dari transaksi digital tidak besar. Bahkan, cenderung berkurang. Hanya, kata dia, hal itu sangat berpengaruh pada efisiensi dalam meningkatkan jumlah transaksi nasabah.

"Dengan adanya digital, kita bisa proses transaksi jauh lebih banyak dengan biaya yang jauh lebih murah," tuturnya.

Bukan hanya BCA, bank lain pun meningkatkan sentuhan teknologi digital dalam bisnis mereka. Direktur Bisnis Konsumer Bank Nasional Indonesia (BNI) Anggoro Eko Cahyo mengakui, transaksi digital BNI terus meningkat setiap tahun. Menurut dia, hal itu takbisa dilepaskan dari meningkatnya literasi keuangan digital masyarakat.

Transaksi digital di perkotaan, kata Anggoro, jauh lebih tinggi dibandingkan di daerah. “Karena hal itu terkait koneksi atau perangkat IT (informasi dan teknologi),” ucap Anggoro saat dihubungi, Senin (25/11).

Digitalisasi perbankan, kata dia, sangat memberi dampak positif, terutama terhadap peningkatan efisiensi operasional.

Dihubungi terpisah, Direktur Compliance Bank Tabungan Negara (BTN) R. Mahelan Prabantarikso mengatakan, nasabah BTN pengguna digital banking mengalami pertumbuhan setiap tahun.

Per September 2019, kata Mahelan, pertumbuhan pengguna digital banking mencapai 10%-15%, dari total nasabah yang berjumlah sembilan juta orang.

"Kira-kira bertambah sekitar dua jutaan yang menggunakan digital banking," kata Mahelan saat dihubungi, Jumat (22/11).

Hingga kini, Mahelan menambahkan, total nasabah BTN pengguna digital banking mencapai 3-4 juta nasabah. "Semua perbankan ke arah sana (digital)," kata Mahelan.

Jumlah transaksi melalui digital di BTN, ujar Mahelan, jauh lebih tinggi dibandingkan di kantor kas atau outlet BTN. Mahelan mengakui, sepanjang 2019 BTN mengurangi jumlah kantor kas.

"Jadi kita mereposisi dan juga mengurangi jumlah outlet yang memang tidak break event point. Tahun ini saja sudah hampir 100 outlet yang dikurangi," ucap Mahelan.

Masih perlukah kantor cabang?

Jahja mengakui, keberadaan kantor cabang masih tetap dibutuhkan untuk memberi pelayanan, seperti cek giro, setor, dan penarikan tunai dalam jumlah besar. Oleh karenanya, BCA tetap melakukan penambahan kantor cabang. Namun, jumlahnya terbatas, sekitar 20-30 kantor cabang per tahun.

"Tidak ada pengurangan kantor cabang. Malah nambah karena uang tunai belum bisa diganti digital, jadi tetap perlu uang tunai," kata dia.

Tak seperti BCA, dengan digitalisasi, menurut Anggoro Eko Cahyo, BNI tak lagi agresif membuka kantor cabang baru. Akan tetapi, Anggoro tak membantah keberadaan kantor cabang masih dibutuhkan. Namun, fungsinya sudah berubah sebagai "bank penasihat".

"Tenaga teller memang berkurang, tetapi tetap diperlukan sebagai financial advisor untuk nasabah yang masih datang ke cabang," katanya.

Sedangkan Mahelan Prabantarikso mengatakan, keberadaan kantor kas maupun kantor cabang BTN sejauh ini masih dibutuhkan. Sebab, tak semua bisa dilakukan melalui digital.

BTN merupakan perbankan yang mengurus perkreditan rumah, seperti kredit perumahan rakyat (KPR). Maka, tak semua akadnya bisa dilakukan secara online.

"Harus ada tatap muka. Jadi, kita tetap harus melayani," ujarnya.

Ia menuturkan, BTN juga tak melakukan pemutusan hubungan kerja karyawannya, yang terdampak efisiensi. Alasannya, kebutuhan masyarakat akan rumah masih sangat tinggi, sehingga mereka yang bakal terdampak peralihan ke digital bisa mengisi pos-pos pekerjaan sales dan pelayanan.

"Jadi tidak ada yang dikeluarkan, malah kami masih juga merekrut pegawai baru," katanya.

Pengamat perbankan dari Universitas Bina Nusantara (Binus) Doddy Ariefianto mengatakan, tren digitalisasi takbisa dihindari oleh siapa pun, termasuk industri perbankan. Menurutnya, industri perbankan harus segera beralih ke digital agar tidak ditinggalkan nasabahnya.

"Bank itu harus mengubah model bisnisnya, sekarang orang tidak mau lagi datang ke cabang, kalau perlu buka rekening lewat digital," kata Doddy, Jumat (22/11).

Menanggapi soal kantor cabang bank, peneliti dari Institute for Development of Economics and Finance (Indef), Nailul Huda menuturkan, masih tetap dibutuhkan. Alasannya, pengawasan umumnya dilakukan di kantor cabang.

Doddy pun mengatakan, kantor cabang akan tetap eksis. Kalau pun hilang, kata dia, tak akan secepat di negara maju.

“Budaya Asia, terutama di Indonesia, human touch-nya masih cukup tinggi,” ujarnya.

Pengamat ekonomi dari Samuel Aset Manajemen Lana Soelistianingsih menuturkan, dibutuhkan atau tidaknya kantor cabang lebih didasarkan pada profil nasabah bank yang bersangkutan.

Menurut dia, jika profil nasabah sebuah bank didominasi generasi milenial dengan karakter yang ingin mudah, cepat, dan praktis, maka bank akan semakin cepat menutup kantor cabangnya, dan total beralih ke digital.

"Nantinya paling yang datang ke bank hanya yang masih merasa uang itu harus melihat fisiknya, tapi anak milenial saat ini kan tidak," kata dia saat dihubungi, Sabtu (23/11).

Positif dan negatif

Ada pengaruh positif dan negatif jika perbankan beralih ke digital. Nailul Huda mengatakan, peralihan perbankan ke digital mendukung tumbuhnya industri berbasis digital yang lain. Menurutnya, hal itu positif bagi perekonomian. Terutama dalam hal efisiensi dan kemudahan bertransaksi.

"Perusahaan juga bisa lebih efisien secara biaya, sehingga bisa menurunkan BOPO (belanja operasional terhadap pendapatan operasional)," kata Huda saat dihubungi, Sabtu (23/11).

Menurutnya, dengan efisiensi tersebut, perbankan dapat menekan harga suku bunga pinjaman. Hal itu akan menjadi daya tarik nasabah karena bunga yang diberikan tidak lagi besar.

Sedangkan pengaruh negatif, sebut Doddy, perbankan tidak mendapatkan pendapatan berbasis komisi (fee based income) yang besar jika dibandingkan sebelum beralih ke digital. Dengan digitalisasi, perbankan hanya bisa memaksimalkan jumlah transaksi nasabahnya.

Terkait memaksimalkan jumlah transaksi nasabah, menurut Lana, dengan digital perbankan akan tetap bisa memberi pelayanan, meski kantor cabang tutup pada hari-hari tertentu.

"Artinya, yang melayani mesin, sehingga transaksi itu masimal," kata dia. "Sabtu-Minggu kita tetap bisa bikin buku tabungan, cetak, setor tunai. Sudah ada mesinya semua, dan keuntungan bank di situ."

Selain itu, kata Doddy, investasi digital bukan barang murah. Perbankan harus mengeluarkan biaya yang tidak sedikit, terutama untuk membeli infrastruktur pendukung.

"Butuh infrastruktur software, hardware, people, IT mahal. Mereka juga harus bersaing dengan dompet digital, biaya promosinya itu bisa lebih mahal dari biaya software dan hardware," ucap dia.

Doddy melihat, perbankan yang paling siap dalam peralihan digital adalah bank-bank besar, seperti bank buku III dan bank buku IV. Alasannya, mereka memiliki kemampuan modal yang besar untuk membeli infrastruktur.

Akan tetapi, ia mengatakan, bukan berarti bank-bank buku I dan II tidak dapat beralih ke digital. Ia malah menyarankan agar bank-bank tersebut bisa bersinergi, membuat sebuat platform digital perbankan bersama.

"Kalau misal bank buku I dan II bisa patungan meng-hire perusahaan ketiga, membuat sistem, bisa saja itu opsi untuk mereka agar pindah ke digital tidak berat," ucap Doddy.

Sementara itu, Nailul Huda mengatakan, salah satu dampak dari digitalisasi adalah pengurangan jumlah teller. Semakin banyak mesin ATM setor tunai, kata dia, juga mengikis fungsi dan peran profesi itu.

"Digantikan oleh asisten virtual yang bisa berfungsi banyak hal," katanya.

Di sisi lain, Doddy mengatakan, tren pengurangan karyawan perbankan sudah terjadi secara global.

"Bank konvensional yang ada di luar negeri itu sudah mayoritas sudah beralih ke digital karena itu penghematan yang sangat besar bagi mereka," kata dia.

Menurutnya, mengelola kantor cabang membutuhkan biaya yang besar. Di dalam satu kantor cabang atau kantor kas saja, kata dia, terdapat banyak karyawan dengan tugas dan jabatan berbeda.

Satu kantor kas, ujar Doddy, harus punya pimpinan, manajer, staf, teller, costumer service, dan satuan pengamanan. Biaya juga dibutuhkan untuk sewa ruangan, gedung, dan telekomunikasi.

"Buat kantor kas saja biaya operasionalnya bisa sekitar Rp5 miliar per tahun, apalagi cabang besar," katanya.

Menurut dia, ini sekaligus menjadi tantangan bagi tenaga kerja di industri perbankan. Mereka harus segera membekali diri dengan kemampuan yang baru.

Doddy mengatakan, seiring semakin hilangnya profesi seperti teller karena dampak digitalasi, akan muncul keahlian atau pekerjaan baru yang akan sangat dibutuhkan. Misalnya, tenaga informasi dan teknologi, programer, dan analis data.

Selain itu, ia menyebut, hal ini juga menjadi tugas dan tanggung jawab manajemen perbankan. "Perbankan mulai harus memikirkan, bagaimana kalau ada pengurangan dan akan diadaptasi ke mana?" ujarnya.

Berita Terkait

Transaksi finansial via BRImo naik 154,63% per Maret 2023

Laju digitalisasi perbankan syariah gaet semakin banyak nasabah

Jor-joran bank digital bakar uang demi eksistensi