ilustrasi pexels.com

Bisnis

Selasa, 13 November 2018 18:43

Waspadalah pinjam uang di P2P lending

Biasanya bunga yang dikenakan tinggi, dendanya mahal jika terlambat dan tenornya pendek kurang dari satu tahun.

Cantika Adinda Putri Noveria

Reporter

Sahputra

Editor

Berita Terkait

Bisnis -

Minggu, 02 Juli 2023 17:55

Menghindari sisi gelap investasi pinjaman online

Bisnis -

Jumat, 19 Mei 2023 08:39

OJK: Industri fintech berada di persimpangan jalan

Infografis -

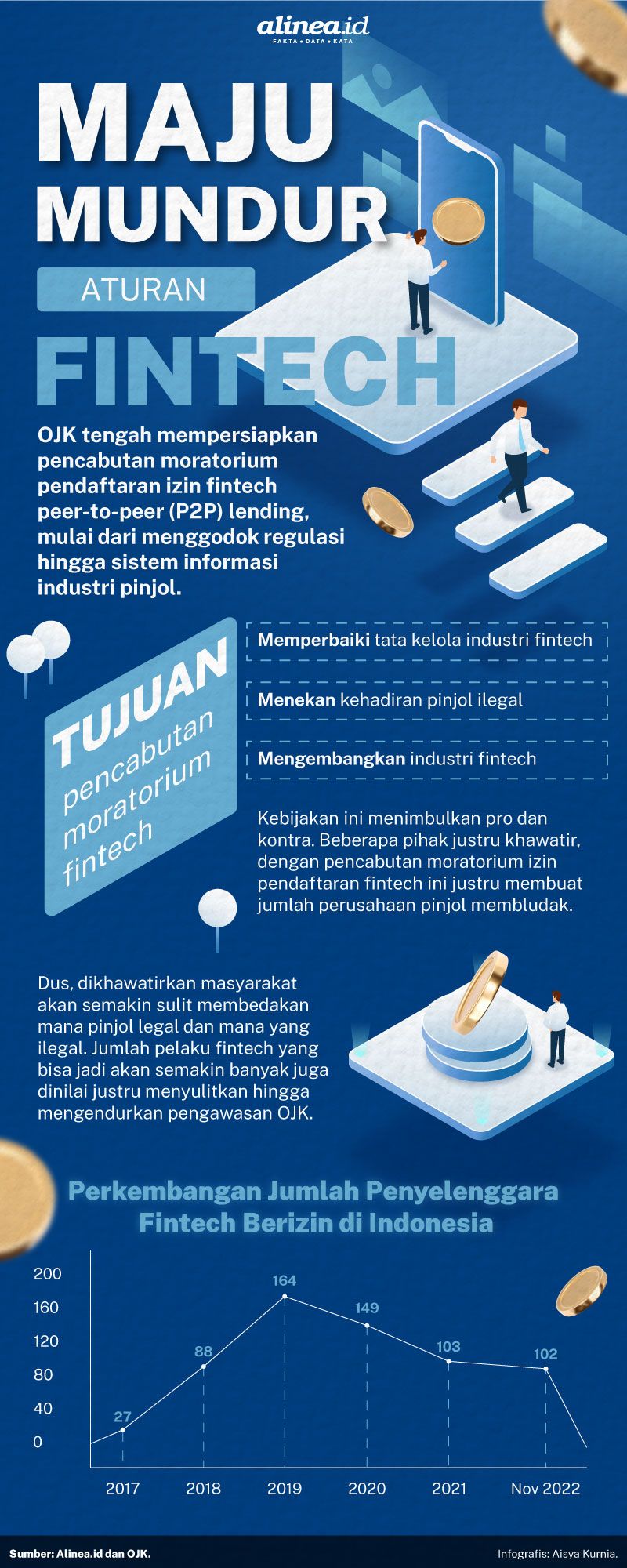

Kamis, 19 Januari 2023 14:22

Menanti pencabutan moratorium fintech lending

Bisnis -

Senin, 09 Januari 2023 18:51

Moratorium dicabut, pinjol 'kaleng-kaleng' siap-siap tergusur

×