Jangan panik hadapi resesi, siapkan dana darurat

Pandemi Covid-19 telah menyebabkan pertumbuhan ekonomi di hampir seluruh belahan dunia mengalami resesi, tak terkecuali Indonesia. Berdasarkan konsensus yang disepakati, suatu negara dikatakan resesi jika mengalami pertumbuhan ekonomi negatif selama dua kuartal berturut-turut.

Sementara pertumbuhan ekonomi Indonesia pada kuartal I dan kuartal II-2020 masing-masing tumbuh 2,97% dan minus 5,32% dibandingkan periode yang sama tahun yang lalu. Penurunan pertumbuhan ekonomi ini disebabkan akibat turunnya sisi produksi, rendahnya daya beli masyarakat, dan melonjaknya tingkat pengangguran.

Ekonomi kuartal III-2020 pun diprediksi akan mengalami kontraksi, sehingga Indonesia masuk ke jurang resesi.

Co-Founder dan Chief Investment Officer FUNDtastic Franky Chandra mengatakan dengan kondisi resesi saat ini, memiliki dana darurat menjadi penting. Namun, tidak setiap individu siap dan memiliki dana darurat yang memadai.

“Memiliki perencanaan keuangan yang matang sangatlah penting dalam menghadapi situasi resesi seperti saat ini. Hal ini dapat menghindari pengeluaran yang tak dibutuhkan, selain itu juga mempersiapkan diri untuk memiliki dana darurat,” kata dia dalam keterangan tertulisnya, Senin (12/10).

Dia menjelaskan, perencanaan keuangan dengan matang, berarti membedah dan mencatat kondisi keuangan, baik pemasukan rutin dan pengeluaran pokok. Pengeluaran pokok, lanjutnya, merupakan kewajiban yang harus dikeluarkan setiap bulannya, utamanya kebutuhan primer, lalu pengeluaran rutin termasuk cicilan kredit produktif seperti KPR, kredit investasi, dan kredit modal kerja. Kemudian biaya asuransi atau beban kesehatan, maupun kredit konsumtif.

Jika pemasukan dikurangi pengeluaran pokok masih terdapat sisa dana yang memadai, maka bisa mulai merencanakan tujuan keuangan ke depan. Namun, apabila keadaan terjadi sebaliknya di mana pengeluaran lebih besar daripada pendapatan, maka diperlukan perencanaan keuangan yang lebih baik.

"Misalnya dengan memilah mana yang benar-benar merupakan pengeluaran untuk kebutuhan dan mana yang merupakan keinginan semata. Menentukan perencanaan keuangan tergantung dengan kebutuhan dan target setiap orang, misalnya untuk pendidikan anak sekolah, kuliah, kebutuhan pensiun, dana darurat atau kebutuhan masa depan lain," ujarnya.

Sementara, jika masih terdapat kelonggaran dana, maka bisa merencanakan hal lainnya, seperti jalan-jalan atau membuka bisnis sampingan baru. Franky menambahkan, proteksi seperti asuransi jiwa maupun kesehatan juga penting agar tujuan keuangan tetap dapat berjalan tanpa terhambat.

Adapun kebutuhan dana darurat, idealnya sebesar enam bulan dari pengeluaran pokok. Namun, jika belum memiliki dana darurat yang ideal dengan kondisi resesi saat ini, menurutny,a tidak perlu tergesa-gesa memenuhi kebutuhan dana darurat tersebut. Kebutuhan dana darurat tersebut bisa dipenuhi dalam rentang waktu satu hingga lima tahun.

Franky mencontohkan, jika memiliki pengeluaran pokok selama per bulan sebesar Rp20 juta, maka dana darurat yang diperlukan adalah Rp120 juta. Namun, dana darurat ini bisa dikumpulkan selama lima tahun atau Rp2 juta per bulan. Sehingga, bisa memenuhi kebutuhan untuk rencana lainnya seperti rencana kuliah anak Rp2 juta per bulan, kebutuhan pensiun sebesar Rp1,5 juta per bulan, serta kebutuhan keuangan lainnya seperti tabungan.

Untuk menabung dana darurat dan mencapai rencana keuangan tersebut, dia mengatakan individu dapat mempertimbangkan beberapa produk investasi, baik itu reksa dana pasar uang, obligasi, saham, maupun logam mulia.

Lebih hati-hati

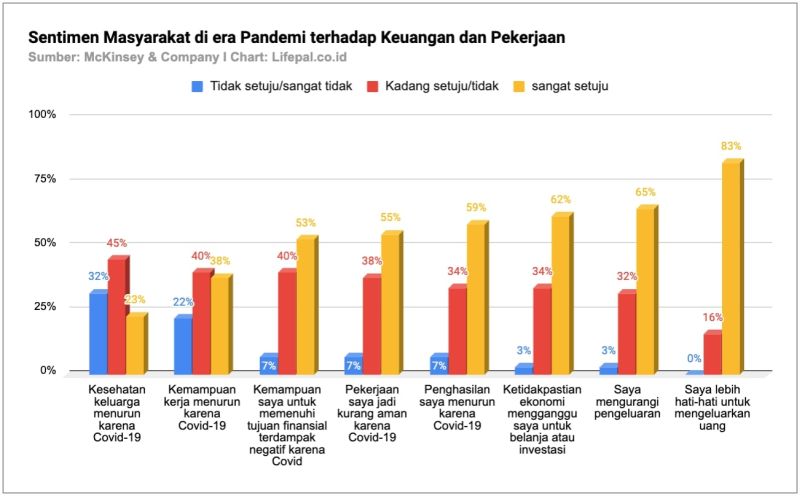

Sementara itu, berdasarkan survei McKinsey and Company, sebanyak 83% masyarakat Indonesia lebih berhati-hati mengeluarkan uang di era pandemi. Hasil survei ini senada dengan kenyataan menurunnya aktivitas konsumsi di masa pandemi yang berdampak pada pertumbuhan pendapatan domestik bruto.

Lalu, sekitar 62% responden setuju bahwa ketidakpastian ekonomi cukup mengganggu keputusannya untuk belanja. Sebanyak 55% responden merasa bahwa pekerjaannya menjadi kurang aman, dan 59% lainnya merasa bahwa penghasilannya mengalami penurunan.

Survei McKinsey mengindikasikan adanya masalah yang cukup besar dan mengancam keamanan keuangan individu atau sebuah keluarga. Masalah yang dimaksud adalah risiko hilangnya pendapatan di tengah pandemi. Dana darurat dibutuhkan untuk memitigasi risiko serta menutup pengeluaran bulanan di saat tidak lagi menerima pemasukan.

Berdasarkan survei tersebut, menurut Lifepal.co.id, besaran kebutuhan dana darurat untuk seseorang tidak bisa dipukul rata. Dana darurat bisa dikumpulkan berdasarkan kebutuhan, yakni:

a. Lajang tanpa tanggungan

Seorang lajang tanpa tanggungan memiliki beban finansial yang cukup ringan. Selain itu, mereka pun memiliki fleksibilitas yang tinggi dalam manajemen keuangan. Oleh karena itu, menyediakan dana darurat yang setara dengan tiga kali pengeluaran bulanan pun masih diperkenankan.

b. Lajang punya tanggungan

Tidak sedikit pula yang meski masih lajang tapi harus membiayai kebutuhan hidup orang tua atau anggota keluarga lainnya. Nah, seorang lajang yang memiliki tanggungan wajib sedia dana darurat yang lebih banyak daripada yang tidak, yaitu sebesar enam kali pengeluaran bulanan..

c. Sudah berkeluarga

Untuk yang sudah berkeluarga memiliki pengeluaran yang lebih besar ketimbang lajang. Oleh karena itu, ketersediaan dana darurat untuk seorang dengan status ini adalah enam hingga 12 kali pengeluaran bulanan. Makin banyak tanggungan , maka makin banyak pula dana darurat yang harus dipersiapkan.

d. Memiliki pekerjaan berisiko tinggi

Semakin tinggi risiko dalam pekerjaan, maka makin besar pula dana darurat yang dibutuhkan. Risiko yang dimaksud lebih ditujukan ke pekerjaan yang tidak memiliki penghasilan tetap per bulan. Sebut saja seperti pemilik usaha, atlet, atau para pekerja freelance. Dana darurat yang harus disediakan bahkan bisa di atas 12 bulan pengeluaran jika mereka juga memiliki tanggungan.

Berita Terkait

Buka KMHDI, Jokowi singgung kondisi negara lain dalam krisis

Ekonom Indef ungkap penyebab jatuhnya Silicon Valley Bank

Ekonom Segara Institute dukung kebijakan automatic adjustment: Antisipasi yang tepat