Waspada bunga tinggi bank digital demi gaet pelanggan

Bank digital sejatinya sudah ada di Indonesia sejak tahun 2016. Diawali dengan adanya ‘Jenius’, produk perbankan online yang dirilis PT Bank BTPN Tbk. Namun, kala itu eksistensi bank digital masih tertutup oleh bayang-bayang bank konvensional. Barulah ketika pandemi Covid-19, terjadi akselerasi kilat penetrasi pengguna internet. Pertumbuhan bank digital pun ikut melesat.

Hal ini terlihat dari nilai transaksi internet banking yang meningkat dari Rp13.223 triliun pada 2016 menjadi Rp28.685,48 triliun pada periode Januari-September 2021. Bahkan, Bank Indonesia (BI) memperkirakan, nilai transaksi bank digital akan mencapai Rp39.130 triliun sepanjang tahun lalu.

Lonjakan kinerja perbankan digital, tidak lantas membuat para pemilik bank berpuas diri. Apalagi, dengan adanya Peraturan Otoritas Jasa Keuangan (POJK) Nomor 12 Tahun 2021 yang mensyaratkan adanya modal minimum Rp10 triliun untuk mendirikan bank baru.

Alhasil, bank-bank kecil yang baru saja bertransformasi menjadi bank digital maupun bank digital yang sudah ada sejak lama, semakin berlomba meningkat kinerja perusahaan mereka. Salah satunya ialah dengan menggaet nasabah sebanyak mungkin.

PT Bank Neo Commerce Tbk (BNC) contohnya, menargetkan penambahan 20 juta nasabah baru di tahun ini. Atau PT Allo Bank Indonesia Tbk yang yakin dapat menggaet 50 juta nasabah baru hingga akhir 2022 nanti.

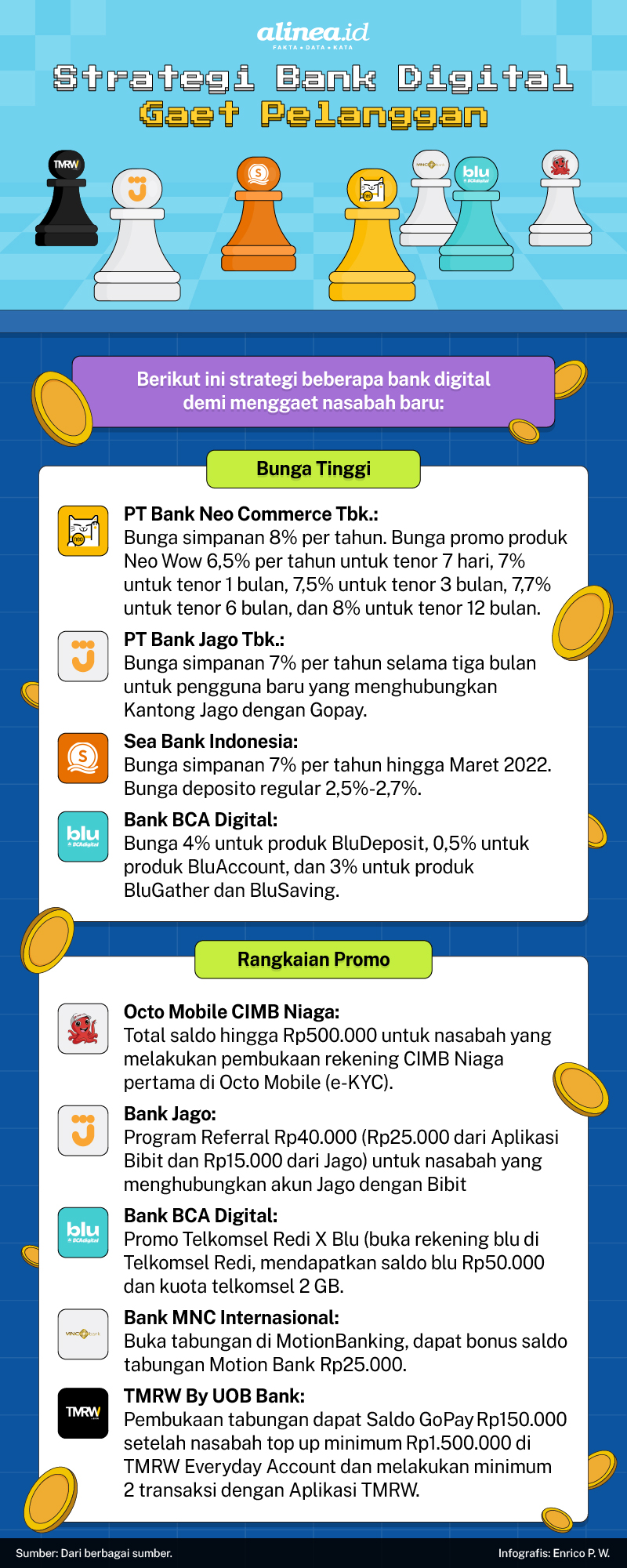

Untuk mencapai target tersebut, bank-bank digital tak ragu untuk mengobral bunga tinggi dan menawarkan berbagai promo kepada masyarakat. BNC memberikan bunga simpanan 8% per tahun dan bunga deposito promo lewat produk Neo Wow 6,5% per tahun untuk tenor 7 hari, 7% untuk tenor 1 bulan, 7,5% untuk tenor 3 bulan, 7,7% untuk tenor 6 bulan, dan 8% untuk tenor 12 bulan kepada nasabah baru.

“Tiap hari dapat bunga 500 perak dan gratis biaya admin antar bank,” kata Roqi Muqorrobin (23), nasabah BNC yang telah mendepositkan uangnya sejak September lalu, kepada Alinea.id, Rabu (19/1).

Sementara PT Bank Jago Tbk. menawarkan bunga simpanan 7% per tahun selama tiga bulan untuk pengguna baru yang menghubungkan Kantong Jago dengan Gopay. Tidak hanya bagi pengguna anyar, bank dengan kode emiten ARTO ini juga memberikan tawaran menarik untuk pengguna lama yang sudah terhubung dengan GoPay atau terhubung dengan partner lainnya, dengan pemberian bunga 3,5%.

Adapun pengguna baru atau penguna lama yang belum terhubung dengan partner Jago hanya dikenakann bunga 0,5% untuk kantong utama dan semua kantong bayar serta 3,5% untuk kantong nabung. Bank yang resmi bertransformasi menjadi bank digital ini juga memberikan Program Referral Rp40.000 (Rp25.000 dari Aplikasi Bibit dan Rp15.000 dari Jago) untuk nasabah yang menghubungkan akun Jago dengan Bibit.

Kemudian ada pula program cashback Rp100.000 bagi nasabah yang menghubungkan akun Kantong Jago dengan Gojek. Plus, promo Jago Tahun Baru yakni nabung Rp220.000 langsung dapat saldo tambahan Rp100.000 dari 1 Januari-15 Februari.

Selain Bank Jago, bank digital lain seperti TMRW by UOB Bank juga memberikan banyak promo kepada nasabah baru. Diantaranya, saldo Gopay sebesar Rp150.000 kepada nasabah yang baru membuka buku tabungan dan saldo Gopay senilai Rp250.000 bagi nasabah yang baru membuat kartu kredit melalui aplikasi.

Tidak dijamin LPS

Lebih lanjut, Pengamat Perbankan Paul Sutaryono mewanti-wanti agar bank-bank digital memberikan penjelasan lengkap kepada para nasabah, bahwa bunga yang diberikannya tidak dijamin oleh Lembaga Penjamin Simpanan (LPS). Pasalnya, per September lalu, LPS menetapkan tingkat bunga pinjaman 3,5% dalam rupiah dan 0,25% dalam valuta asing untuk bank umum. Termasuk dalam hal ini ialah bank digital. Sedangkat tingkat penjaminan untuk bunga BPR (Bank Perkreditan Rakyat) adalah sebesar 6%.

“Kemudian, kemungkinan besar, pemberian cashback oleh bank masih dilarang LPS,” katanya, melalui pesan singkat, pada Alinea.id, Selasa (18/1).

Direktur Group Riset LPS Herman Saheruddin khawatir, jika nantinya akan terjadi perang suku bunga di kalangan bank digital, demi bisa menggaet lebih banyak nasabah. "Dan pada akhirnya, fenomena seperti ini bisa saja memunculkan praktik moral hazard," tuturnya, pada Alinea.id, Rabu (19/1).

Di sisi lain, pemberian suku bunga tinggi juga ditakutkan dapat memicu persaingan dengan bank-bank non-digital. Karena menurutnya, jika bank digital masih terus memberikan suku bunga simpanan tinggi, bank konvensional utamanya bank besar akan mengikuti langkah tersebut untuk tetap bisa mendapatkan penambahan jumlah nasabah.

Jika sudah terjadi perang suku bunga, secara otomatis biaya dana atau cost of fund yang harus dikeluarkan perbankan pun akan semakin tinggi. Alhasil, bunga kredit akan melonjak dan membuat penyaluran kredit kian tertekan. Pada akhirnya, semua itu akan mempengaruhi pertumbuhan ekonomi nasional yang sudah berjalan baik.

Karenanya, untuk mencegah hal itu terjadi, LPS bersama OJK terus berkoordinasi agar perbankan digital bisa mendorong fungsi intermediasi perbankan. Di saat yang sama, koordinasi terkait pengawasan ini juga diharapkan dapat menjaga industri perbankan dan mencegah situasi kontrapoduktif terhadap pemulihan ekonomi yang sedang berjalan.

"Langkah lainnya adalah LPS akan terus menggencarkan literasi keuangan ke masyarakat," imbuhnya.

Lebih lanjut Herman melanjutkan, saat ini meski hampir seluruh bank digital memberikan iming-iming bunga simpanan tinggi, namun tak banyak yang tahu bahwa bunga yang diberikan kepada mereka itu tidak dijamin seluruhnya oleh LPS. Padahal, jika nantinya ada bank yang kolaps, uang simpanan yang tidak jamin oleh LPS tersebut kemungkinan besar akan hilang begitu saja.

Namun, terlepas dari segala risiko tersebut, pihaknya mengakui bahwa pemberian bunga tinggi sebenarnya boleh saja dilakukan oleh bank-bank digital. Dengan catatan, perbankan sudah memberitahukan kepada nasabah sebelumnya, kalau bunga tinggi tidak dijamin LPS seluruhnya.

"Kalau masyarakat memahami risiko ini, mereka tidak akan dengan mudah kena risiko dan bank akan berpikir ulang buat memberikan bunga tinggi," tegas Herman.

Sementara itu, bagi bank digital seperti Bank Neo Commerce, pemberian bunga tinggi dan promo merupakan salah satu cara utama untuk menggaet lebih banyak nasabah. Hal ini dilakukan berbarengan juga dengan peningkatan sisi keamanan dan kenyamanan aplikasi hingga fitur layanan finansial Perseroan.

Direktur Utama Bank Neo Commerce Tjandra Gunawan bilang, langkah ini menjadi sebuah keharusan bagi BNC yang memargetkan diri menjadi bank digital masyarakat. Target ambisius itu lantas membuat bank yang dibekingi oleh Akulaku Silvvr Indonesia ini menjadikan 2022 sebagai tahun investasi dan edukasi berkelanjutan kepada masyarakat ihwal bank digital.

"Fokus kami tahun depan adalah meningkatkan jumlah nasabah dan juga meningkatkan frekuensi mereka menggunakan aplikasi kami. Kami menyiapkan berbagai produk dan layanan perbankan yang menarik berbasis digital kepada masyarakat," urainya, kepada Alinea.id, Selasa (18/1).

Sama halnya dengan BNC, PT Bank MNC Internasional Tbk. atau MNC Bank juga menawarkan bunga tinggi untuk menarik nasabah baru. Berdasarkan pantauan Alinea.id, bank yang termasuk dalam raksasa grup MNC ini menawarkan bunga sebesar 6% pada nasabah yang baru bergabung pada periode 1 Desember 2021-31 Maret 2022.

Bahkan sebelumnya, perseroan juga memberikan bunga simpanan sebesar 9,5% bagi nasabah baru. Selain itu, sama seperti bank-bank digital lainnya, MNC Bank pun turut menebar nilai tambah, hadiah serta promo kepada para nasabah.

Di saat yang sama, bank milik Hary Tanoesoedibjo ini juga terus mengembangkan layanan perbankan mereka melalui kerja sama dengan berbagai pihak, seperti MasterCard, Visa, Kemenkop UKM, Atome/Kredit Pintar, Indodana dan Pos Indonesia. Integrasi ini, kata Direktur Bisnis Digital MNC Bank Teddy Tee, bertujuan untuk memudahkan nasabah agar dapat melakukan banyak transaksi perbankan hingga keuangan seperti menabung, mengajukan kredit, hingga pembayaran dalam satu ekosistem.

"MotionBanking menjadi strategi untuk menarik perhatian masyarakat. MotionBanking memiliki jangkauan yang luas sehingga bisa menjangkau lebih banyak calon nasabah," ungkapnya, saat dihubungi Alinea.id, Rabu (19/1).

.jpg)

Namun demikian, meski perbankan masih berfokus pada pengembangkan bisnis digitalnya, perusahaan tetap mengandalkan pendapatan tahun ini dari pendapatan bunga alias net interest income (NII). Selain juga tetap menggenjot pertumbuhan pendapatan melalui fee based income. Hal ini, lanjut Teddy didasari atas kepercayaan MNC Bank terkait kredit yang akan mulai tumbuh kembali di tahun 2022.

Untuk MNC Bank sendiri, kredit tercatat tumbuh hingga 13% dan DPK tumbuh hingga 31% di kuartal-III 2021. Dengan kinerja positif tersebut, tak heran jika aset perbankan pun ikut meroket hingga 25%. Selain itu, dari sisi layanan digital, MNC Bank juga mencatatkan lonjakan nasabah hingga 210% usai MotionBanking resmi diluncurkan pada Juni tahun lalu.

Model ala fintech

Iming-iming bunga tinggi dan berbagai promo bank digital, menurut Senior Faculty Lembaga Pengembangan Perbankan Indonesia (LPPI) Moch Amin Nurdin merupakan cara yang lumrah dilakukan oleh bank-bank digital. Apalagi, jika melihat model bank digital di Indonesia yang lebih mengarah ke model bisnis perusahaan-perusahaan teknologi finansial (tekfin).

Di mana untuk mendapatkan dana dari masyarakat, mereka harus terlebih dulu memberikan penawaran menarik, termasuk dalam hal ini adalah memberikan bunga tinggi dan menebar promo.

Di saat yang sama, untuk bersaing dengan bank konvensional yang sudah eksis lama, bank digital juga perlu melakukan berbagai inovasi dan menciptakan kenyamanan bagi para nasabah. Selain juga memberikan jaminan keamanan transaksi.

“Makanya perlu biaya lebih untuk memenuhi hal tersebut. Hal ini karena mereka perlu membentuk ekosistem digital dan untuk ini, diperlukan program branding yang bagus supaya banyak menarik peminat,” jelas Amin, saat dihubungi Alinea.id, Selasa (18/1).

Karena itu, tak masalah jika kemudian di tahap awal perkembangan bank digital, perusahaan saling berlomba untuk memberikan bunga kompetitif dan banyak promo menarik. Amin juga menilai, saat melakukan strategi ini, pihaknya juga yakin bahwa para pemilik bank sudah mempertimbangkan berbagai konsekuensi dan kecukupan modal mereka.

Setidaknya, perbankan bisa bertahan 2-3 tahun, sebelum bisa menghasilkan keuntungan dari pertumbuhan nasabah. "Setelah itu akan melesat, seperti melesatnya kapitalisasi dan nilai saham mereka sekarang," imbuhnya.

Seperti yang telah diketahui, meski nilai kapitalisasi bank-bank digital mengalami kenaikan pesat dua tahun terakhir, banyak dari mereka yang masih merugi. Seperti salah satunya adalah Bank Neo Commerce, yang masih menanggung rugi sebesar Rp131,88 miliar di kuartal III tahun lalu.

Namun, ada pula bank digital yang baru saja mencatatkan laba di paruh kedua 2021, seperti Bank Jago. Perusahaan milik Jerry Ng ini baru mendapatkan untung sebesar Rp14,17 miliar pada kuartal-III 2021, setelah merugi di kuartal sebelumnya senilai Rp8,645 miliar.

Kinerja laba/rugi beberapa bank digital

|

Bank Digital |

2020 |

2021 |

|||||

|

Q1 |

Q2 |

Q3 |

Q4 |

Q1 |

Q2 |

Q3 |

|

|

PT. Bank Jago Tbk |

(-)Rp25,38 miliar |

(-)Rp25,54 miliar |

(-)Rp54,8 miliar |

(-)Rp83,85 miliar |

(-)Rp38,13 miliar |

(-)Rp8,645 miliar |

Rp14,17 miliar |

|

PT Bank Neo Commerce Tbk |

Rp13,2 miliar |

Rp6,12 miliar |

(-)Rp15 miliar |

Rp11,55 miliar |

(-)Rp50,27 miliar |

(-)Rp82,59 miliar |

(-)Rp131,88 miliar |

|

PT Allo Bank Indonesia Tbk |

Rp0,489 miliar |

Rp32,37 miliar |

Rp15,53 miliar |

(-)Rp11,38 miliar |

Rp8,86 miliar |

Rp14,06 miliar |

Rp82,80 miliar |

|

PT Bank MNC Internasional Tbk |

Rp3,89 miliar |

Rp1,23 miliar |

(-)Rp2,42 miliar |

Rp7,71 miliar |

Rp3,04 miliar |

Rp1,75 miliar |

Rp984 miliar |

Strategi bank kecil

Sementara itu, menurut Direktur Riset Center of Reform on Economics (CORE) Indonesia Piter Abdullah, pemberian bunga tinggi dan banyak promo hanya dilakukan sementara oleh bank digital. Langkah ini pun sebetulnya tidak dilakukan oleh seluruh bank digital, melainkan hanya bank digital yang sebelumnya merupakan bank-bank kecil atau Bank Umum Kegaiatan Usaha (BUKU) I dan II saja.

Berbeda halnya dengan bank digital yang berasal dari bank BUKU III dan IV yang memiliki basis nasabah luas. Sebut saja Blu, bank digital besutan BCA atau Bank Raya Indonesia milik bank pelat merah BRI.

Bank-bank digital hasil transformasi butuh langkah ekstra untuk bisa menggaet lebih banyak nasabah. Dus, tak heran jika kemudian bank-bank digital hasil transformasi lebih condong untuk mencari nasabah baru yang mengincar bunga tinggi.

Alhasil, alih-alih mengandalkan pendapatan dari bunga bersih (net interest income/NII), bank digital lebih banyak meraup untung dari pendapatan non-bunga alias fee based income. Apalagi, salah satu keunggulan bank digital adalah bisa tertanam dalam semua aplikasi yang membutuhkan transaksi elektronik bank.

“Oleh karena itu, untuk meningkatkan DPK (dana pihak ketiga) mereka masih menggunakan strategi yang sama, menawarkan suku bunga deposito tinggi atau menawarkan hadiah-hadiah. Ini strategi lama dan bukan bakar-bakar uang,” jelas Piter, kepada Alinea.id, Senin (17/1).

Selain itu, menurutnya bank berani menawarkan bunga simpanan tinggi kepada nasabah, lantaran bank masih bisa menyalurkan kredit dengan suku bunga yang jauh lebih tinggi. Salah satunya pemberian kredit melalui perusahaan tekfin, yang kemudian disalurkan dalam bentuk peer to peer lending.

“Targetnya juga adalah sektor atau nasabah yang memiliki risiko tinggi. Jadi biasanya tingkat kredit seret (non-performing loan) akan lebih besar. Dan ini sudah diperhitungkan oleh perusahaan,” imbuh Piter.

Namun, setelah fundamental perusahaan kuat, ditambah dengan kian luasnya jaringan ekosistem serta pertambahan basis nasabah, bank digital pun tidak perlu lagi menawarkan bunga tinggi atau berbagai promo. Sementara untuk bank-bank dital dari BUKU IV, seperti Blu dan Bank Raya Indonesia, tak perlu menerapkan strategi ini, lantaran telah memiliki basis nasabah luas.

Sebaliknya, yang harus dilakukan bank digital besar adalah menjaga komposisi CASA (current account and savings account) atau rasio dana murah. Peningkatan dana murah ini tentu saja akan membuat biaya dana (cost of fund) bank berkurang.

“Dengan demikian BCA dan BRI tidak perlu bersaing memperebutkan dana. Bunga deposito bisa ditekan rendah,” lanjutnya.

Berdasarkan penulusuran Alinea.id, di saat bank-bank digital lain menawarkan bunga tinggi kepada pengguna barunya, Blu hanya menawarkan 4% untuk produk BluDeposit, 0,5% untuk produk BluAccount, dan 3% untuk produk BluGather dan BluSaving. Sedangkan Bank Raya Indonesia, yang mengacu pada perusahaan induknya, BRI, memberikan bunga deposito sebesar 2,75% untuk tenor 1 dan 3 bulan. Adapun tenor 6, 12, 24, dan 36 bulan, BRI mematok suku bunga deposito sebesar 2,85% per tahun.

Berita Terkait

J Trust Bank minta Crowde lebih kooperatif dan rampungkan kewajibannya

Bank 'big four' bagi dividen, berapa besarannya?

Permata Bank perbarui AirAsia Card