Angka harapan hidup terus meningkat, bagaimana cara merdeka finansial?

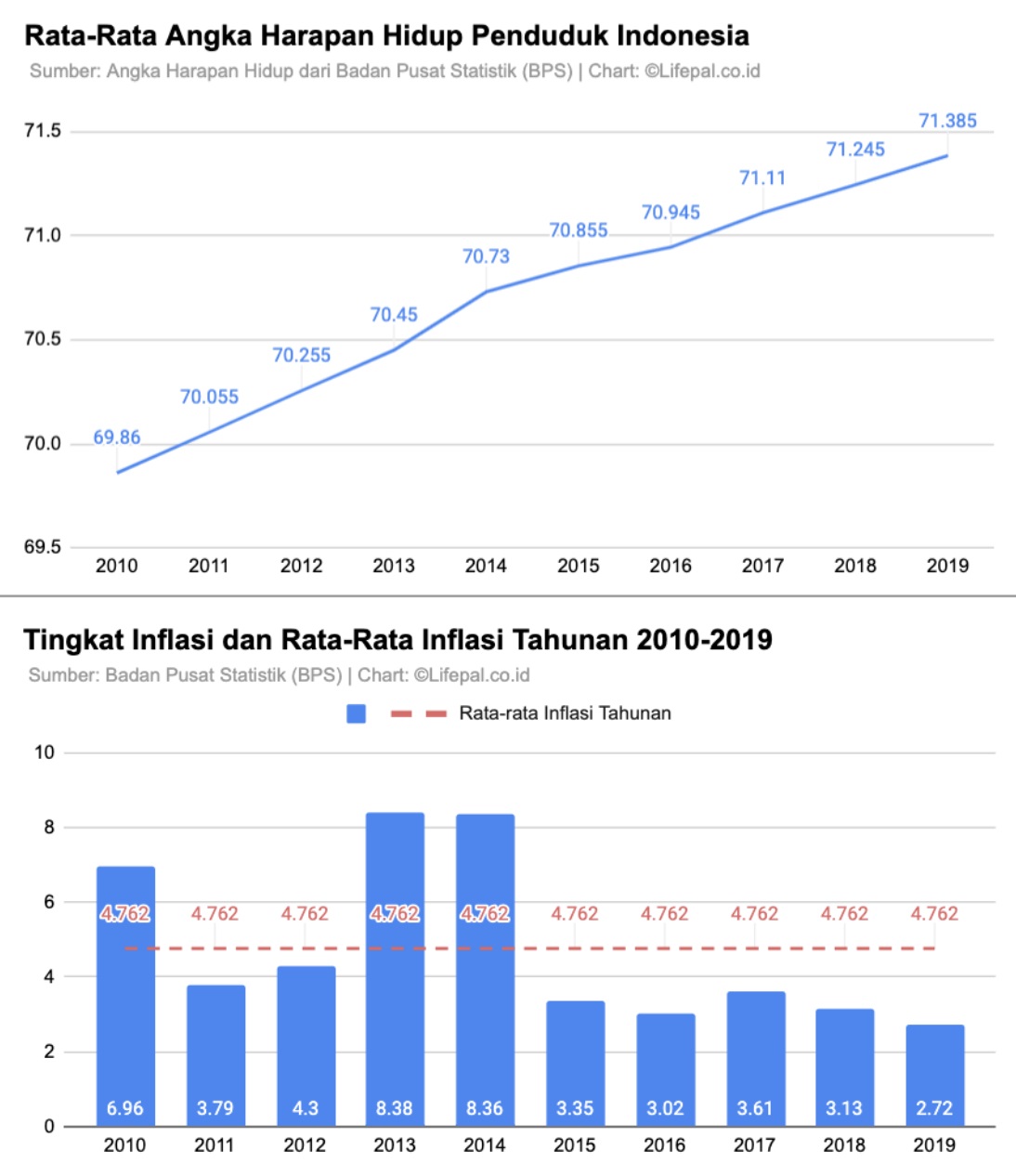

Data dari Badan Pusat Statistik (BPS) menunjukkan bahwa dalam kurun waktu sembilan tahun dari 2010 ke 2019, Angka Harapan Hidup (AHH) rata-rata di Indonesia tampak terus mengalami peningkatan. Fenomena ini menunjukkan adanya kemajuan akses layanan kesehatan dan kesadaran masyarakat terhadap kesehatan.

Meski demikian, tingginya harapan hidup juga tak serta-merta menjadi berkah. Bisa jadi, hal ini justru menjadi tantangan baru bagi kita yang mendambakan sebuah kemerdekaan finansial di hari tua.

Merdeka finansial tidak bisa diartikan hanya sebagai kondisi di mana kita punya banyak uang. Melainkan, sebuah kondisi di mana seseorang terbebas dari segala utang, memiliki penghasilan pasif yang bisa mencukupi kebutuhan hidup, dan selalu terlindungi secara finansial dari seluruh risiko.

Lantas apakah yang menjadi tantangan dari tercapainya sebuah kemerdekaan finansial dengan terus meningkatnya AHH? Berikut hasil riset Lifepal.co.id.

Angka harapan hidup rata-rata di Indonesia naik 2,1%, namun rata-rata inflasi 4,76%

BPS menyebutkan bahwa AHH sejatinya mencerminkan derajat kesehatan suatu masyarakat. Menurut data 2019, tingkat AHH untuk pria 69,44 tahun sementara itu wanita adalah 73,33 tahun.

Lifepal pun membuat rata-rata dari dua kategori AHH tersebut. Berdasarkan hasil dari rata-rata di BPS, angka harapan hidup di Indonesia adalah 71,38 tahun.

Jumlah ini dinyatakan naik 2,1% selama sembilan tahun di mana rata-rata AHH di 2010 masih 69,86 tahun.

Sementara itu, kenaikan harga barang dan jasa atau inflasi memang tidak boleh luput dari perhatian kita semua. Inflasi yang akhirnya menuntut kita semua untuk terus berhati-hati dalam menjaga kesehatan keuangan ke depan.

Karena seiring dengan berjalannya waktu, kita semua akan memasuki masa-masa tidak lagi produktif dalam bekerja.

Seperti diketahui, tingkat inflasi rata-rata di Indonesia dalam rentang waktu sembilan tahun (2010-2019) adalah 4,76%. Bisa dikatakan bahwa, di masa tua nanti kita harus menyediakan uang yang lebih banyak lagi, lantaran uang yang kita miliki saat ini, nilainya tidak lagi berarti di masa depan. Di samping itu, kita pun sudah tidak lagi produktif sebagai angkatan kerja.

Seluruh orang harus tahu jumlah dana pensiun yang mereka butuhkan

Bagaimana cara kita mengetahui besaran nest egg atau dana yang dibutuhkan di masa tua atau pensiun? Tentu saja, langkah pertamanya adalah dengan mengetahui berapa besar pengeluaran secara tahunan terlebih dulu.

Cari tahu pengeluaran tahunan saat ini dan di masa depan

Sebut saja seorang berusia 30 tahun memiliki pengeluaran tahunan sebesar Rp60 juta, dan dia memutuskan untuk pensiun di usia 55 tahun.

Maka dalam 25 tahun yang akan datang, pengeluarannya yang setara dengan Rp60 juta sudah naik menjadi sekitar Rp192 juta jika tingkat inflasi tahunan adalah 4,76%.

Cari tahu kebutuhan dana kita sesuai dengan harapan hidup

Anggap saja setelah pensiun di usia 55 tahun, orang tersebut memiliki tekad untuk hidup hingga usia 71 tahun. Maka, akan ada waktu 16 tahun lamanya bagi orang tersebut untuk menikmati masa pensiun.

Jadi, dalam rentang usia 55 hingga 71 tahun, kita akan membutuhkan dana sebesar Rp192 jutax16 tahun=Rp3,072 miliar.

Uang sebesar Rp3,072 miliar adalah nest egg yang dibutuhkan mereka tersebut di hari tua.

Pastikan punya jaminan kesehatan

Tingkat rata-rata inflasi setiap tahun mungkin ada di angka 4,76%, namun inflasi biaya kesehatan jauh diatas itu. Riset dari Lifepal sebelumnya menunjukkan bahwa inflasi biaya kesehatan di Indonesia secara tahunan adalah 10 hingga 11%, hal ini jelas melampaui inflasi dan kenaikan gaji bersih pegawai secara tahunan.

Di masa tua nanti, kita tentunya tahu bahwa risiko terkena penyakit kritis juga cukup besar. Oleh karena itu, penting sekali bagi kita untuk memiliki jaminan kesehatan berupa asuransi kesehatan swasta maupun BPJS Kesehatan.

Tutup usia di masa muda adalah “risiko,” begitupun dengan “hidup terlalu lama”

Dalam hidup, meninggal dunia di saat kita masih muda, produktif, atau di bawah usia pensiun kita, tentu bukan hal yang ideal. Jelas saja, keluarga yang kita tinggalkan akan kehilangan penghasilan bulanan untuk mencukupi kebutuhan sehari-hari.

Itu sebabnya, para pencari nafkah di keluarga sebaiknya memiliki asuransi jiwa. Asuransi jiwa adalah produk asuransi yang memberikan uang santunan kepada ahli waris jika nasabah meninggal dunia.

Besarnya uang pertanggungan yang seharusnya didapat oleh ahli waris harus sesuai dengan pengeluaran rumah tangga yang dihitung tahunan.

Lantas apa kabar jika kita hidup terlalu lama alias di atas ekspektasi kita? Hal itu pun bisa menjadi risiko tersendiri.

Sebut saja, dalam contoh kasus di atas, angka harapan hidup yang ditentukan adalah 71 tahun. Bagaimana jika orang yang bersangkutan hidup hingga 75 tahun atau lebih? Tentu saja, kebutuhan akan nest egg akan jadi lebih besar.

Patut diketahui bahwa sumber dana pensiun bisa didapat dari berbagai sumber dan investasi. Sebut saja, dari Jaminan Hari Tua BPJS Ketenagakerjaan, Jaminan Pensiun BPJS Ketenagakerjaan, Dana Pensiun Pemberi Kerja, atau Dana Pensiun Lembaga Keuangan.

Apakah seluruh sumber dana pensiun itu akan mencapai nilai yang sesuai dengan target nest egg? Jika tidak, maka penting sekali bagi kita untuk berinvestasi demi membantu tersedianya dana pensiun tersebut.

Pilihan investasi untuk pensiun tentunya cukup beragam dan sifatnya lebih fleksibel. Artinya, investasi untuk pensiun bisa dialokasikan pada instrumen investasi yang rendah fluktuasi maupun yang tinggi fluktuasi. Akan tetapi, pertimbangkan pula untuk memilih investasi dengan imbal hasil yang sanggup mengalahkan tingkat inflasi.

Seperti itulah gambaran akan tantangan di balik meningkatnya AHH dalam kemerdekaan finansial seseorang. Pastikan saja bahwa, kita sudah mulai menyisihkan uang secara rutin untuk berinvestasi sejak dini. Karena semakin dini menyisihkan uang untuk hari tua, maka semakin ringan pula proses investasi yang kita lakukan.

Berita Terkait

Mengurai masalah pelaku usaha di daerah

Banyak kawasan industri, pengusaha Australia didorong investasi di Jawa Tengah

Beberapa pertimbangan saat membeli kapal bekas