Belajar dari kasus rontoknya investasi asuransi Jiwasraya

Industri asuransi Indonesia dikagetkan dengan kasus yang membelit PT Jiwasaraya, yang notabene merupakan perusahaan asuransi BUMN. Perusahaan yang sudah berdiri lebih dari 160 tahun itu, pada akhirnya “tumbang” setelah menyatakan tidak mampu mengembalikan uang nasabah pada saat jatuh tempo (gagal bayar) polis asuransi JS Savings Plan.

Faktor utama yang disinyalir menjadi biang kerok gagal bayarnya Jiwasraya tersebut adalah (1) kesalahan/keteledoran dalam mengelola portofolio investasi yang memiliki porsi relatif besar pada instrumen saham, terlebih lagi cukup banyak saham memiliki kinerja buruk, dan (2) kesalahan dalam mengeluarkan produk yang “menjanjikan” keuntungan tertentu (absolute return) dan relatif tinggi (tingkat pengembalian keuntungan jauh di atas rate deposito dan yield Surat Utang Negara/obligasi) kepada para nasabahnya. Sementara aset yang digunakan untuk mendasari (underlying asset) produk tersebut, bersifat ekuitas (saham maupun reksa dana saham/campuran) yang memiliki karakteristik bisa mengalami kerugian karena penurunan harga yang ektrim di pasar modal.

Eksposur risiko Jiwasraya menjadi hyper risk level, pada saat kinerja saham dalam portofolio investasi dan sejumlah saham yang menjadi underlying produk JS Saving Plan mengalami penurunan yang sangat signifikan. Terlebih lagi saham yang dimiliki adalah small cap stocks yang berisiko tinggi. Tidak heran jika menurut keterangan dari BPK, pada posisi September 2019, Jiwasraya membukukan kerugian signifikan sebesar Rp13,7 triliun, dan mengalami ekuitas negatif sebesar minus Rp27,2 triliun.

Kasus Jiwasraya ini menjadi pelajaran yang sangat berharga bagi kita, bahwa perusahaan yang sudah lama berdiri dan beroperasi dapat mengalami kehancuran hanya dengan satu kesalahan yang dilakukan. Ibarat kata pepatah “panas setahun dihapus dengan hujan sehari”.

Industri asuransi maupun industri keuangan lainnya harus belajar dan berbenah diri untuk introspeksi dan melakukan berbagai perbaikan. Terutama dalam pengelolaan Investasi, pengelolaan risiko serta pengelolaan aset dan liabilitas (ALM) yang komprehensif sehingga dikemudian hari, kejadian seperti yang dialami Jiwasraya tidak terjadi lagi.

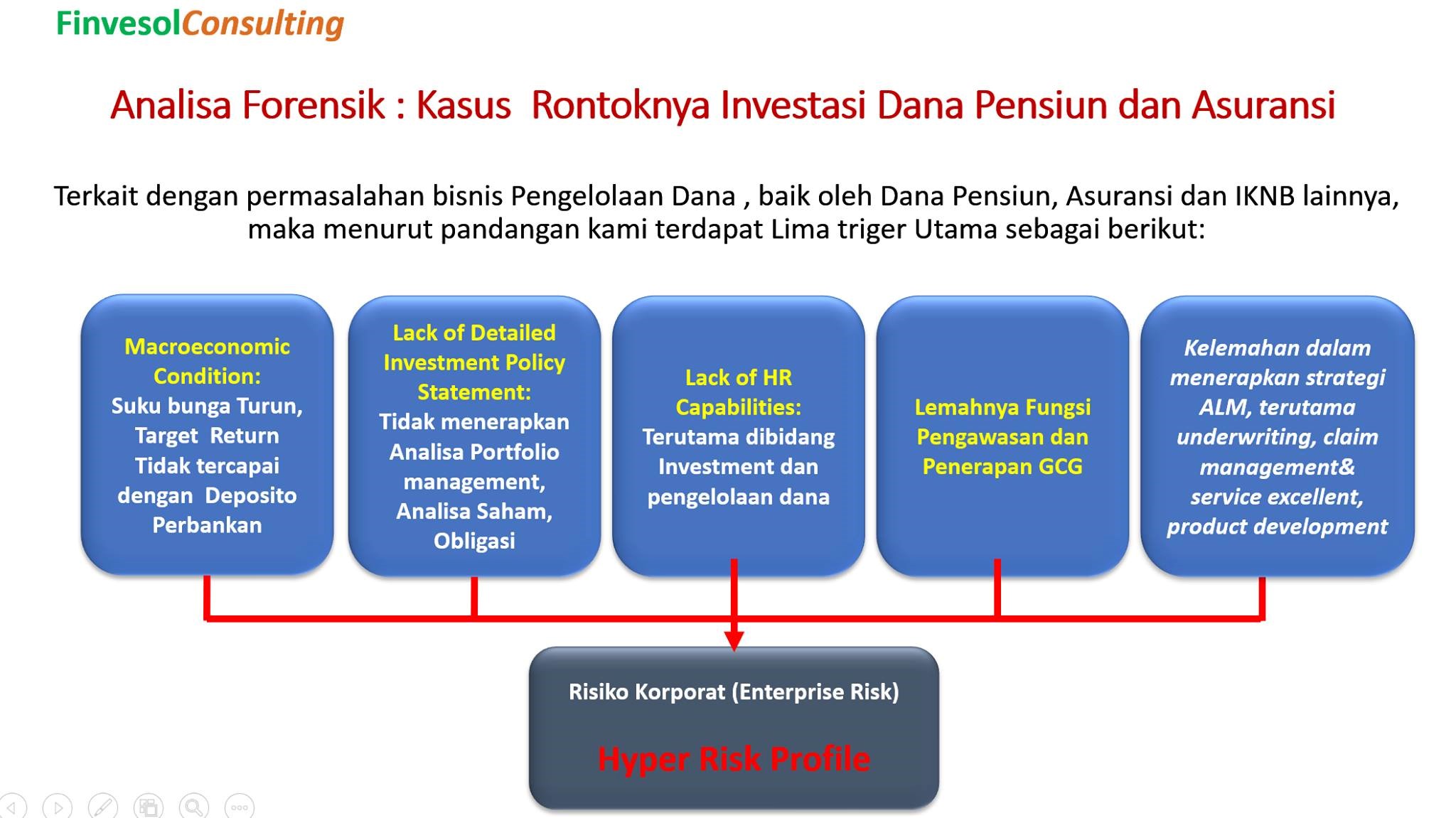

Jika kita mengkaji secara industri mengapa kondisi seperti Jiwasraya terjadi, paling tidak ada lima faktor utama yang mendorong perusahaan asuransi, dana pensiun dan perusahaan keuangan lainnya berada pada kategori risiko korporat (enterprise risk) sangat tinggi (hyper risk profile), yaitu:

Kondisi makroekonomi: Rendahnya suku bunga

Suku bunga domestik yang berangsur turun sejak 2014 hingga 2017 dari 9,3% menjadi 6,6% mendorong para pengelola investasi mulai berfikir untuk melakukan switching atau memindahkan beberapa porsi dari penempatan deposito perbankan ke instrumen investasi lainnya seperti SUN, obligasi korporat, reksa dana dan saham. Itu dilaakukan karena harus mempertahankan target tingkat keuntungan investasi di tengah turunnya hasil deposito.

Di satu sisi kemampuan pengelola dana untuk analisa produk seperti saham, obligasi, reksa dana masih belum memadai. Padahal karaketeristik instrumen tersebut berbeda jauh dengan deposito perbankan, karena mengandung risiko pasar (naik turunnya harga) dan potensi kerugian yang besar.

Lemahnya kebijakan investasi (investment policy statement)

Kebijakan investasi dirasa masih lemah terutama lemahnya penerapan manajemen portofolio investasi yang kerap tidak memperhitungkan level risiko portofolio (portfolio risk) dan hanya melihat dari ekspektasi return portofolio semata. Padahal seharusnya kebijakan investasi menekankan pada risk-adjusted return untuk pengelolaan investasi. Tetapi yang dilakukan justru lebih menekankan pada penjagaan batas risk tolerance tertentu dari portofolio Investasi, sehingga kondisi perusahaan asuransi over expose tidak terjadi. Terlebih lagi kategori saham yang dipilih adalah berisiko tinggi.

Sebagai contoh dana pensiun maupun perusahaan asuransi global rata-rata memiliki risk tolerance berkisar antara 6% hingga 11%. Artinya pada saat mereka melakukan alokasi aset investasi dengan masuk ke dalam instrumen investasi yang berisiko tinggi, maka akan terlihat pada naiknya risk tolerance. Jika sudah melebihi batas maksimalnya, maka mereka segera melakukan penyesuaian pengurangan investasi berisiko tinggi. Jika risk-adjusted return ini diterapkan oleh perusahaan asuransi maka akan terhindar dari kejadian seperti Jiwasraya.

Kurangnya kemampuan SDM dibidang investasi

Kurangnya kemampuan SDM terutama dibidang investasi (analisa, riset dan kemampuan pengelolaan) juga menjadi faktor pendorong gagal atau kurang optimalnya hasil pengelolaan investasi. Hal ini tidak hanya menimbulkan risiko tidak tercapainya hasil investasi yang ditargetkan, namun juga dapat berakibat pada tergerus signifikannya pokok investasi.

Oleh karena itu, upaya peningkatan kemampuan SDM dibidang Investasi menjadi salah satu kunci keberhasilan pengelolaan Investasi. Memang sudah banyak tersedia periset atau analis yang berkompeten dari perusahaan sekuritas maupun manajer investasi yang menjadi mitra, namun internal analisis justru sangat diperlukan untuk penyeimbang dan memastikan bahwa hasil analisa maupun riset pihak ekternal dapat diyakinkan untuk diterapkan dalam pemilihan aset investasi (bond and stock selection).

Lemahnya fungsi pengawasan dan penerapan GCG

Kerap terjadi beberapa laporan perkembangan investasi yang lengkap dan detail, susah untuk diperoleh dan diakses, sehingga kejadian yang sebenarnya terjadi pada pengelolaan investasi menjadi tertutup. Hal itu membuat beberapa upaya perbaikan menjadi terhambat karena lemahnya pengawasan dan penerapan aspek-aspek Good Corporate Governance.

Pelajaran berharga dari krisis moneter yang terjadi di Indonesia pada 1997, telah menyebabkan banyak perbankan dan perusahaan besar menjadi bangkrut akibat lemahnya implementasi good corporate governance.

Beberapa kelemahan tersebut antara lain disebabkan minimnya keterbukaan perusahaan berupa pelaporan kinerja keuangan, dan pengelolaan perusahaan terutama bagi perusahaan yang belum listing di bursa, kurangnya pemberdayaan komisaris/dewan pengawas sebagai bagian terpenting dalam pengawasan terhadap aktivitas manajemen, dan ketidakmampuan akuntan serta auditor memberi kontribusi atas sistem pengawasan keuangan perusahaan.

Kelemahan dalam menerapkan strategi Asset Liability Management (ALM)

Pengelolaan portofolio investasi pada perusahaan asuransi, dan dana pensiun tidak bisa dipisahkan dari pengelolaan kewajiban yang dimilikinya. Perusahaan asuransi sebagaimana kita ketahui adalah perusahaan yang mengambil beberapa risiko dari nasabah, kemudian memperoleh premi sebagai kompensasi dari biaya kewajiban yang akan ditanggung dikemudian hari, selama polis masih berlaku dan sekaligus sebagai sumber keuntungan perusahaan asuransi.

Dengan karakteristik bisnis seperti ini, maka pengelolaan investasi harus menyesuaikan dengan kewajibannya. Profil dari client demographic, contribution rate, harus menjadi dasar untuk menentukan profil portofolio investasi. Jika profil kewajiban memiliki profil konservatif, maka profil portofolio harus konservatif. Tidak lazim dan tidak dibenarkan jika profil kewajiban rata-rata perusahaan asuransi yang konservatif diimbangi dengan profil risiko portofolio investasi yang agresif. Hal ini pasti akan menimbulkan gap dan mismatch sangat lebar dan berakibat pada potensi kerugian yang besar.

Berita Terkait

Kejagung sita aset koruptor ASABRI dan Jiwasraya

Korupsi Jiwasraya, ini sebab Sinarmas Asset Management "keok" di kasasi

Lagi, Kejagung sita aset koruptor Jiwasraya Benny Tjokro