Jurus agar nasabah tak lagi tertipu asuransi unit link

Maria Trihartati (46) merasa tertipu pada produk asuransi unit link dari Prudential. Pasalnya, hasil investasi dari produk yang ditawarkan agen asuransi kepadanya ternyata tidak sesuai dengan yang dijanjikan. Kontroversi unit link atau asuransi yang dikaitkan dengan investasi (PAYDI) ini memang kian kuat dengan daftar panjang keluhan nasabah seperti Maria.

Koordinator Komunitas Korban Asuransi Unit Link ini mengakui kebanyakan korban unit link berasal dari tiga perusahaan, yakni AIA, Prudential dan AXA Mandiri. Meskipun kasusnya berbeda, secara garis besar sama, yaitu merasa ditipu karena tidak pernah dijelaskan rinci apa itu unit link atau dijerumuskan oleh agen asuransi untuk membeli produk PAYDI alih-alih produk asuransi tradisional.

Ibu rumah tangga asal Bandar Lampung itu mengaku, dalam penawaran, agen asuransi menyarankan agar dirinya mengambil premi asuransi untuk jangka waktu 10 tahun. Dus, pada tahun ke-11, Maria dapat menerima kembali uangnya sesuai premi yang sudah dijanjikan.

“Tapi, setelah 6,5 tahun, uang yang sudah masuk sekitar Rp27 juta, dengan premi yang harus saya bayarkan per bulan Rp350 ribu, hanya kembali Rp9,2 juta saja,” katanya pada Alinea.id, belum lama ini.

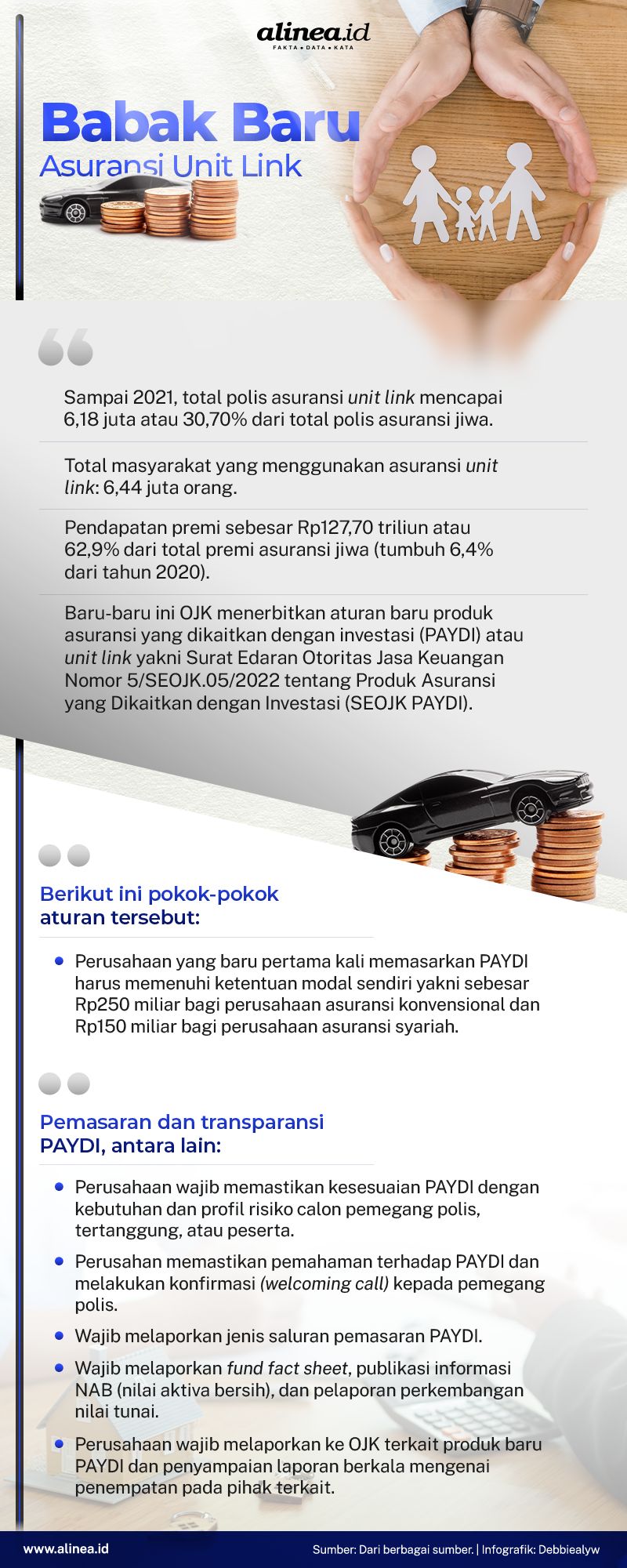

Meski kontroversial, perkembangan unit link di tanah air cukup moncer. Produk asuransi non-tradisional ini mulai diperkenalkan pada 1999. Pada saat itu, tercatat hanya ada tiga perusahaan asuransi yang menawarkan produk unit link. Sementara pada 2002, tercatat ada 12 perusahaan penyedia produk PAYDI dan saat ini bertambah hingga lebih dari 50 perusahaan.

Pesatnya perkembangan unit link juga terlihat dari banyaknya jumlah pemegang polis asuransi unit link. Berdasarkan catatan Otoritas Jasa Keuangan (OJK), pada 2018 ada 6,76 juta orang tertanggung asuransi PAYDI. Setahun berselang, jumlahnya turun tipis menjadi 6,61 juta orang.

Sayangnya, pada 2020, jumlah pemegang polis unit link kembali menurun lantaran terimbas pandemi Covid-19. Saat itu, jumlah tertanggung asuransi unit link anjlok hingga hanya menjadi 4,2 juta orang saja.

Namun, dengan segera unit link dapat bangkit, sehingga pada 2021 jumlah tertanggung meningkat hingga 6,44 juta orang, dengan pendapatan premi sebesar Rp127,70 triliun. Dari capaian tersebut, tak heran jika unit link dapat berkontribusi hingga 62,9% dari total premi asuransi jiwa.

.jpg)

“Sedangkan produk tradisional hanya berkontribusi sebesar 37,1% dan tumbuh 11,41% dengan total Rp75,23 triliun,” kata Ketua Bidang Kanal Distribusi Asosiasi Asuransi Jiwa Indonesia (AAJI) Elin Waty, dalam konferensi pers, Rabu (9/3) lalu.

Menurutnya, kontribusi besar unit link tidak lepas dari manfaat ganda yang diberikan oleh produk ini. Tidak hanya memberikan keuntungan proteksi, melainkan tertanggung juga dapat sekaligus berinvestasi dengan PAYDI. Seperti namanya, unit link merupakan produk asuransi yang melink-kan atau menggabungkan satu asuransi, yang dalam hal ini masih hanya asuransi jiwa dengan produk investasi.

Manfaat inilah yang kemudian menarik perhatian banyak masyarakat Indonesia. Apalagi di tengah kondisi perekonomian yang sedang sulit karena pagebluk.

“Nilai manfaat tersebut tentunya digunakan untuk meringankan beban keluarga Indonesia untuk meningkatkan ketahanan ekonomi pada masa sulit ini,” imbuhnya.

Mis-selling unit link

Namun demikian, perkembangan unit link yang cepat itu diikuti juga oleh masih banyaknya permasalahan-permasahan yang diadukan tertanggung terkait produk ini. Masalah yang paling banyak terjadi antara lain, penjelasan asuransi unit link oleh agen yang tidak komprehensif, tertanggung belum menerima polis asuransi unit link, hingga tindakan fraud yang dilakukan agen.

Tidak hanya itu, masih ada pula potensi masalah yang dapat ditimbulkan produk PAYDI, seperti transparansi produk yang sering kali terjadi di tingkat agen. Dalam kasus ini, agen kerap tidak memberikan penjelasan rinci terkait karakteristik, manfaat, risiko, dan biaya yang harus dikeluarkan oleh tertanggung pada asuransi unit link.

Mengutip Instagram @OJKIndonesia, saat menggunakan asuransi unit link, tertanggung memang diharuskan membayar biaya-biaya yang sudah seharusnya tertera di polis yang diterima. Polis asuransi sendiri merupakan bukti kepesertaan tertanggung dalam layanan asuransi.

Untuk tetap mendapatkan manfaatnya dan menjaga keberlangsungan kepesertaan, tertanggung sebagai nasabah wajib membayarkan premi asuransi unit link secara tunggal (langsam) ataupun berkala, seperti tahunan, triwulanan ataupun bulanan.

Adapun biaya-biaya tersebut antara lain, biaya asuransi, biaya perolehan atas polis alias akuisisi, biaya administrasi, biaya pengelolaan dana, biaya penarikan, biaya top up jika ingin meningkatkan nilai investasi, serta biaya penghentian atau penebusan polis yang hanya akan dibebankan jika tertanggung menghentikan polisnya sebelum waktu tertentu yang diperbolehkan.

“Ini yang sering tidak diberitahukan kepada pemegang polis oleh agen. Padahal ini sangat penting diketahui oleh mereka (tertanggung-red),” ujar pengamat asuransi Irvan Rahardjo, saat dihubungi Alinea.id, Minggu (3/4).

Belum lagi, masyarakat yang belum mengenal betul tentang apa itu unit link, juga sering tidak mendapat literasi tambahan saat akan membeli produk ini. Di saat yang sama, baik masyarakat awam maupun tertanggung juga masih salah kaprah, bahwa unit link akan selalu memberikan keuntungan, karena terdapat unsur investasi di dalam produknya.

“Padahal, yang namanya investasi kan selalu berkaitan dengan spekulasi. Memang ada saatnya untung, akan ada juga waktunya rugi. Jadi, saat menawarkan produk unit link, sudah seharusnya agen memberi penjelasan ke nasabah, kalau unit link bukan tabungan yang selalu untung,” tegas Irvan.

Agar kejadian yang menimpa Maria tidak semakin bertambah banyak, pengamat asuransi Kapler Marpaung menilai, perusahaan-perusahaan asuransi penyedia produk unit link terutama, diharuskan untuk memberikan evaluasi menyeluruh dan meningkatkan pengetahuan serta tanggung jawab tenaga pemasar asuransi mereka. Agar ke depan para tenaga pemasar alias agen asuransi ini akan menjadi tenaga professional.

“Ini penting juga untuk dilakukan, karena selama ini kecakapan tenaga pemasar ikut menjadi faktor maraknya isu negatif soal unit link,” kata dosen magister manajemen Fakultas Ekonomi Bisnis Universitas Gadjah Mada (FEB UGM) ini saat dihubungi Alinea.id, Senin (4/4).

Sementara itu, untuk melindungi nasabah asuransi unit link dari praktik-praktik mis-selling, OJK baru saja menerbitkan Surat Edaran Otoritas Jasa Keuangan Nomor 5/SEOJK.05/2022 tentang Produk Asuransi yang Dikaitkan dengan Investasi (SEOJK PAYDI). SEOJK ini mengatur tentang penyelenggaraan PAYDI oleh perusahaan asuransi dan perusahaan asuransi Syariah, termasuk unit usaha Syariah.

“Upaya penguatan regulasi itu bertujuan agar permasalahan pemasaran, khususnya ketidakpahaman nasabah atas PAYDI dapat dikurangi dan perusahaan asuransi dapat meningkatkan tata kelola dan manajemen risiko dengan lebih baik,” ujar Kepala Eksekutif Pengawas Industri Keuangan Non-Bank (IKNB) OJK Riswinandi, beberapa waktu lalu.

Selain itu, aturan ini hadir sebagai cara regulator untuk mengatasi rendahnya tingkat inklusi atau penetrasi asuransi nasional. Hal ini pun terjadi karena tingkat pemahaman masyarakat mengenai manfaat produk asuransi juga masih sangat minim.

Riswinandi mengungkapkan, dalam aturan ini, ada tiga aspek yang diperbaiki, yaitu praktik pemasaran, transparansi informasi, dan tata kelola aset unit link. Dalam proses pemasaran, papar dia, perusahaan harus menilai kebutuhan dan kemampuan pemegang polis, profil risiko pemegang polis, serta memastikan bahwa PAYDI yang dibeli telah sesuai dengan hasil penilaian tersebut.

Selain itu, perusahaan juga harus memberikan penjelasan yang akurat, jelas, dan lengkap mengenai spesifikasi PAYDI yang dipasarkan serta melakukan konfirmasi pemahaman pemegang polis atas PAYDI yang dibeli.

Setelah pemegang polis membeli PAYDI, perusahaan harus melakukan welcoming call kepada pemegang polis untuk konfirmasi ulang bahwa PAYDI yang dibeli telah sesuai dengan permohonan dan dipahami dengan baik. Untuk mengantisipasi potensi perselisihan di kemudian hari, perusahaan harus mendokumentasikan proses penjelasan produk dan welcoming call tersebut dalam bentuk rekaman.

“Selain itu, dalam SEOJK PAYDI juga diatur isi minimum yang harus dicantumkan dalam ringkasan informasi produk yang disampaikan kepada calon pemegang polis,” kata Riswinandi.

Pada aspek transparansi kepada pemegang polis, perusahaan harus menyampaikan informasi kepada pemegang polis secara berkala berupa publikasi nilai aset bersih secara harian, penyampaian laporan nilai tunai yang memuat mutasi dan saldo nilai tunai masing-masing polis paling sedikit setiap tiga bulan atau sesuai dengan periode pembayaran premi. Lalu, penyampaian laporan perkembangan masing-masing subdana (fund fact sheet) yang dikelola perusahaan paling sedikit setiap tiga bulan.

“Di dalam SEOJK PAYDI juga diatur isi minimum laporan nilai tunai dan laporan perkembangan subdana,” imbuhnya.

Kemudian, untuk mendorong perbaikan tata kelola aset PAYDI, SEOJK PAYDI mengatur kewajiban untuk melakukan evaluasi atas strategi dan kinerja investasi secara berkala, kompetensi minimum SDM pengelola investasi, batasan investasi pada pihak terkait, bukan pihak terkait, reksa dana, dan instrumen luar negeri, dan penatausahaan aset PAYDI oleh bank kustodian.

Dalam pengelolaan aset PAYDI, perusahaan juga harus melakukan evaluasi atas kecukupan nilai tunai pemegang polis, terutama dalam hal pemegang polis akan menambah asuransi tambahan (rider), mengambil cuti premi, melakukan penarikan nilai tunai, dan menambah besaran uang pertanggungan.

“Selain ketiga area utama perbaikan tersebut, penyempurnaan aturan PAYDI juga mengatur mengenai spesifikasi produk untuk mengurangi potensi sengketa terkait dengan spesifikasi produk, antara lain mengenai cuti premi, waiting period, dan waktu penerimaan premi,” urai Riswinandi.

Penjualan bakal anjlok

Pengamat asuransi Irvan Rahardjo mengapresiasi langkah OJK yang telah mengeluarkan SEOJK PAYDI ini. Aaturan ini akan membuat tata kelola bisnis unit link menjadi lebih baik. Meskipun tidak bisa dipungkiri, selama beberapa waktu ini kinerja penjualan unit link akan terkoreksi.

“Karena perusahaan harus melakukan perbaikan di sana-sini, untuk menerapkan SEOJK ini,” katanya.

Perbandingan Perkembangan Pendapatan Premi Asuransi Umum dan Reasuransi, Unit Link dan Asuransi Jiwa 2020-2021 (Sumber: AAJI, OJK)

|

Jenis Asuransi |

9 Bulan Pertama 2020 |

9 Bulan Pertama 2021 |

|

Asuransi Umum dan Reasuransi |

Rp72,9 triliun |

Rp72,4 triliun |

|

Unit Link |

Rp85,6 triliun |

Rp93,3 triliun |

|

Asuransi Jiwa |

Rp121,2 triliun |

Rp136,3 triliun |

Hal ini diamini oleh Direktur Eksekutif AAJI Togar Pasaribu. Dia menilai, setidaknya kinerja penjualan PAYDI akan melambat satu tahun ini. Setahun adalah waktu agar perusahaan dapat berbenah hingga bisa sepenuhnya menerapkan SEOJK PAYDI.

Adapun perbaikan yang harus dilakukan perusahaan ialah mulai dari sistem informasi dan teknologi (IT), kebijakan investasi, termasuk sosialisasi kepada seluruh tenaga pemasar yang tersebar di seluruh Indonesia.

“Belum ada hitung-hitungan yang kami buat. Tapi kalau boleh menebak, (kinerja penjualan unit link) bisa turun sampai 50%,” ungkapnya kepada Alinea.id, Senin (4/4).

Setelah perbaikan menyeluruh dilakukan, Togar berharap, kinerja penjualan asuransi unit link akan kembali seperti semula dan semakin membaik. Dengan begitu, kinerja industri asuransi secara keseluruhan akan ikut terdongkrak juga. Apalagi, kontribusi PAYDI terhadap industri asuransi, khusunya asuransi jiwa cukup besar.

Berdasarkan catatan AAJI, kontribusi unit link terhadap kinerja keseluruhan asuransi jiwa pada tahun lalu adalah sebesar 62,9%. Angka ini mengalami penurunan jika dibandingkan tahun 2020 yang mana kontribusi unit link mencapai 64,0%.

“Makanya, semoga ke depan bisa kembali membaik,” harap Togar.

Sementara itu, Ketua Umum Asosiasi Asuransi Umum Indonesia (AAUI) Hastanto Sri Margi Widodo optimistis, jika SEOJK ini dapat membawa berkah bagi industri asuransi, khususnya asuransi umum. Sebab, menurutnya, aturan ini memperlengkap aturan yang dibutuhkan asuransi umum untuk bisa mulai memasarkan produk tersebut dan berkembang menjadi lebih baik.

Meskipun, ia mengakui, industri asuransi umum sudah diperbolehkan untuk menjual produk unit link sejak beberapa tahun lalu.

“Ini membuka kesempatan baru bagi asuransi umum untuk bisa memberikan solusi perlindungan yang lebih baik. Lebih baik di sini yakni dengan cost yang lebih efisien dibandingkan produk asuransi umum tradisional, yang dijual sebagai produk asuransi tahunan,” jelasnya kepada Alinea.id, Senin (4/4).

Namun, yang perlu diingat, produk unit link adalah produk asuransi yang dikaitkan dengan investasi, bukan sebaliknya. Sehingga, sama seperti asuransi lainnya, pemegang polis tidak bisa mengharapkan keuntungan terlalu besar dari produk ini.

Terlepas dari itu, dalam asuransi umum, produk unit link memiliki sistem untuk menekan situasi ketika nasabah lupa memperpanjang waktu dalam rangka memproteksi diri. Karena pembayaran biaya asuransi nantinya akan dibebankan secara bulanan. Hal ini akan sangat efisien dari sisi transaksi, dari sisi cash flow, dan efisien dari sisi administrasi.

Untuk aspek investasi, aturan terbaru PAYDI ini memberikan pengaturan yang lebih tegas dan mencegah terjadinya mis-selling dan potensi permasalahan di masa mendatang.

"Dari sisi investasi juga seharusnya lebih terjamin, karena ada juga menekan agar terhindar dari kesalahan investasi. Selain itu, aturan ini mengakomodir agar aktivitas investasi dilakukan lebih proper dan prudent," ungkap Widodo.

Berita Terkait

Pentingnya memiliki tameng keuangan

Seberapa penting asuransi kesehatan tambahan?

Asuransi kesehatan eks menteri: Fasilitas eksklusif yang minim empati terhadap rakyat