Manipulasi keuangan dan ujian kredibilitas akuntan publik

Beberapa waktu lalu, Kementerian Keuangan dan Otoritas Jasa Keuangan (OJK) merilis sanksi kepada PT Garuda Indonesia (Persero) Tbk. dan akuntan publik Kasner Sirumapea karena melakukan pelanggaran terhadap laporan keuangan PT Garuda Indonesia tahun buku 2018.

"Kami sudah memberikan perintah tertulis kepada kedua pihak untuk memperbaiki laporan keuangan tersebut, diserahkan kembali dalam bentuk paparan publik paling lambat 14 hari setelah ditetapkan surat sanksi," ujar juru bicara OJK Sekar Putih Djarot saat dihubungi Alinea.id, Selasa (9/7).

Keduanya ditetapkan melanggar Pasal 69 Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal (UU PM) jis, Peraturan Bapepam dan LK Nomor VIII.G.7 tentang Penyajian dan Pengungkapan Laporan Keuangan Emiten dan Perusahaan Publik, Interpretasi Standar Akuntansi Keuangan (ISAK) 8 tentang Penentuan Apakah suatu Perjanjian Mengandung Sewa, dan Pernyataan Standar Akuntansi Keuangan (PSAK) 30 tentang Sewa.

Garuda Indonesia dijatuhi sanksi administratif untuk delapan orang direksi masing-masing Rp100 juta, emiten Rp100 juta, dan direksi beserta komisaris secara tanggung renteng Rp100 juta. Total denda yang harus dibayar pihak Garuda Indonesia sebesar Rp1 miliar.

Dasar penetapan besaran denda itu diatur dalam Peraturan OJK Nomor 29/POJK.04/2016 tentang Laporan Tahunan Emiten atau Perusahaan Publik.

Selain pihak Garuda Indonesia, auditor atau akuntan publik beserta kantor akuntan publik yang menyusun laporan keuangan tahunan tersebut juga diganjar hukuman yang tak enteng.

Akuntan publik Kasner Sirumapea yang tergabung di dalam kantor akuntan publik Tanubrata, Sutanto, Fahmi, Bambang dan rekan (TSFBR) dijatuhi sanksi pembekuan sementara surat tanda terdaftar. Sementara kantor akuntan publik, yang merupakan anggota BDO International Limited, dikenakan sanksi terkait standar profesional akuntan publik (SPAP) dan standar pengendalian mutu (SPM) sebagai regulator.

"Saudara Kasner izinnya kita bekukan selama satu tahun karena melakukan pelanggaran berat yang berpotensi signifikan memengaruhi opini laporan auditor independen (LAI), dan kepada kantor akuntan publiknya diminta untuk segera memperbaiki kebijakan dan prosedur pengendalian mutu atas pelanggaran Peraturan OJK Nomor 13/POJK.03/2017 jo, paling lambat tiga bulan setelah ditetapkan surat perintah tersebut," tutur Sekar.

Dasar pengenaan sanksi itu terdapat dalam Pasal 25 ayat 2 dan Pasal 27 ayat 1 Undang-Undang Nomor 5 Tahun 2011 dan Pasal 55 ayat 4 PMK No.154/PMK.01/2017. Meski kantor akuntan publik yang terlibat dikenakan sanksi, namun tetap diperbolehkan beroperasi seperti biasa.

"Sanksi diberikan agar tidak terulang, dan yang lain tidak mengikuti kasus fraud (kecurangan) tersebut," ucap Sekar.

Manipulasi dan kartel

Perkara kasus ini, ekonom Insititute for Development of Economics and Finance (INDEF) Bhima Yudhistira Adhinegara menilai, ada keterkaitan antara laporan keuangan tahunan milik PT Garuda Indonesia (Persero) Tbk. dengan dugaan kartel tiket pesawat.

Bhima yakin, Garuda terlibat kasus dugaan kartel tiket pesawat. Ia mengatakan, bukan tidak mungkin Garuda berusaha memanipulasi laporan keuangannya demi menutupi perkara lainnya, yang ada dalam tubuh perusahaan itu.

"Karena kan memang sepanjang 2018 itu seluruh maskapai penerbangan tercatat merugi dan banyak masalah lainnya," ujar Bhima saat dihubungi, Selasa (9/7).

Bhima menuturkan, Garuda Indonesia Group tak sendirian terkait dugaan kartel tiket pesawat, tetapi sudah bekerja sama dengan Lion Air Group. Mengingat, kata dia, kedua grup maskapai domestik ini tercatat hampir menguasai 96% pasar penerbangan Indonesia.

Selain itu, keduanya bersama anak usaha mereka juga diketahui secara bersama-sama menaikkan tarif tiket pesawat sejak 2018, meski berdalih kenaikan itu karena imbas naiknya harga avtur.

Sementara itu, ekonom INDEF lainnya, Enny Sri Hartati berpendapat, berbagai polemik di tubuh perusahaan bisa terkait satu sama lainnya terhadap manipulasi laporan keuangan. Namun, Enny enggan berasumsi terkait motif utama manipulasi laporan keuangan Garuda Indonesia.

"Yang bisa menjawab ya pemegang saham terbesar," ujar Enny ketika dihubungi, Selasa (9/7).

Enny mengimbau, sebagai perusahaan yang tercatat di pasar modal, Garuda sebaiknya sadar untuk melakukan segala hal dengan terbuka. Bila tak transparan, konsekuensinya bisa menggerus kepercayaan publik.

"Sebenarnya kenapa BUMN kita dorong go public supaya tata kelolanya lebih transparan. Sehingga sebenarnya membantu direksi untuk tidak terlalu ada tekanan kepentingan politik," ucapnya.

Mengacu pada Undang-Undang Nomor 5 Tahun 1999 tentang Larangan Praktek Monopoli dan Persaingan Usaha Tidak Sehat, praktik kartel sendiri tak diperkenankan.

Kementerian Perhubungan (Kemenhub) sudah menyerahkan wewenang pemeriksaan dugaan kartel tarif tiket pesawat dua maskapai domestik itu ke Komisi Pengawas Persaingan Usaha (KPPU). Namun, hingga kini KPPU belum mengeluarkan pernyataan dan bukti adanya kartel.

Kode etik dan profesionalisme

Kasus “memoles” laporan keuangan Garuda, membuat kredibilitas profesi akuntan publik dipertanyakan. Sebab, fraud (kecurangan) yang dipraktikkan dalam profesi ini bukan lagi dalam hitungan “receh”. Selain laporan keuangan Garuda, terjadi pula kasus yang berskala besar, melibatkan kecurangan akuntan publik.

Salah satunya kasus yang menyangkut audit laporan keuangan PT Sunprima Nusantara Pembiayaan (SNP Finance). Akibatnya, dua akuntan publik, yakni Marlinna dan Merliyana Syamsul dari kantor akuntan publik Satrio, Bing, Eny, dan rekan (Deloitte Indonesia) dicabut izinnya secara permanen oleh OJK.

Menanggapi hal ini, juru bicara BDO International di Indonesia Benari Saraswardini yakin anggotanya, yakni kantor akuntan publik TSFBR sudah menjalankan tugasnya sesuai kode etik dan profesional. Menurut Benari, fraud atau kecurangan yang menyangkut TSFBR itu terjadi karena kekeliruan semata, bukan unsur kesengajaan.

"Dalam melaksanakan sebuah audit, banyak faktor yang diperhatikan, seperti underlying documents, konfirmasi para pihak dalam sebuah transaksi, asas kejujuran, dan waktu atau periode transaksi. Semua ini akan berpengaruh dalam membentuk atau memberikan opini yang harus diberikan pada satu tanggal," tutur Benari saat dihubungi, Selasa (9/7).

Akan tetapi, terlepas dari segala hal yang terjadi, pihaknya tetap menghormati dan menghargai putusan pemerintah atas sanksi yang dijatuhkan.

"Regulator (Pusat Pembina Profesi Keuangan/PPPK) berpendapat ada transaksi yang interpretasi standar akuntingnya tidak tepat. Kami menghargai dan mengapresiasi arahan yang telah diberikan, dan akan tunduk pada kebijakan tersebut," ucapnya.

Dihubungi terpisah, Ketua Umum Institut Akuntan Publik Indonesia (IAPI) Tarkosunaryo mengatakan, ramainya kasus kecurangan dalam profesi akuntan publik terjadi karena pemicu yang beragam.

"Bisa karena ada peluang, ada insentif dari pemimpin perusahaan, hingga hal lainnya yang bisa menguntungkan pihak terkait," ujarnya saat dihubungi, Selasa (9/7).

Lebih lanjut, ia mengatakan, kecurangan dalam akuntansi bisa dibagi menjadi dua faktor, yakni faktor umum dan individu.

"Secara umum, faktornya karena ada kesempatan dan faktor pengungkapan kasus yang masih minim. Sedangkan secara individu, biasanya karena ada sifat-sifat manusia, seperti keserakahan dan kebutuhan yang membuatnya tidak bisa menolak," ucapnya.

Oleh karena itu, akuntan publik dan kantor akuntan publik yang baik, menurut dia adalah yang mengikuti kode etik yang sudah digariskan. Selain itu, standar auditnya juga dipenuhi secara maksimal.

Per 1 Juli 2019, kata Tarkosunaryo, IAPI baru saja memperbarui sekaligus memberlakukan secara efektif kode etik profesi akuntan publik (KEPAP). Kode etik itu, kata dia, diadopsi dari Handbook Code of Ethics for Professional Accountants 2016, yang dipublikasikan International Federation of Accountants (IFAC).

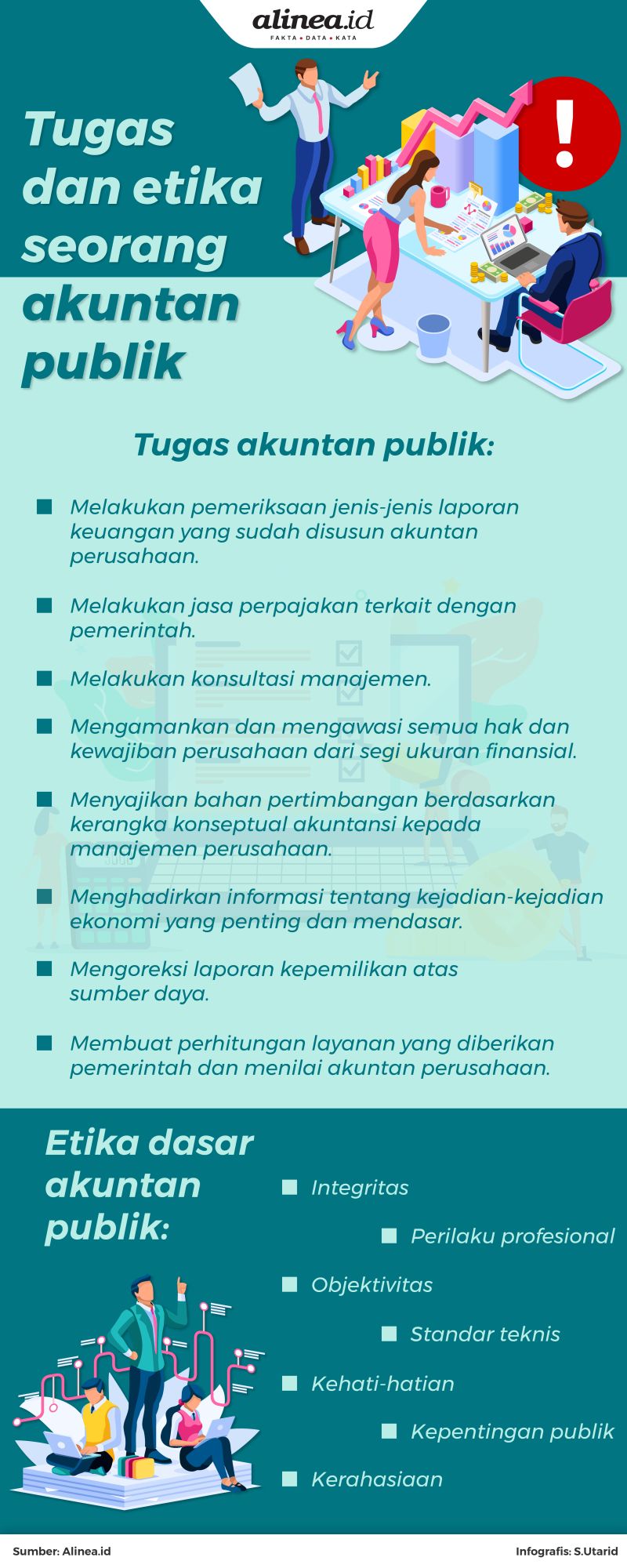

Di dalam situs resmi IAPI disebutkan, prinsip dasar etika profesi yang diatur KEPAP 2019, yakni prinsip integritas, objektivitas, kehati-hatian dan kompetensi profesional, kerahasiaan, dan perilaku profesional.

Berita Terkait

BPK temukan 6 masalah laporan keuangan Kemenkes 2022

BPK: Laporan Keuangan Kemkominfo 2022 peroleh opini WDP

Realisasi anggaran Kemenhub 2022 tembus 97,69%