Fintech P2P lending: Perlu kolaborasi untuk lebarkan sayap

Empat tahun belakangan, teknologi finansial (financial technology/fintech) semakin melaju di tengah masyarakat. Model bisnis peer to peer (P2P) lending yang mempertemukan antara pemberi pinjaman (lender) dan penerima pinjaman (borrower) tumbuh semakin signifikan.

Teknologi keuangan via aplikasi daring ini, terus mengalami kenaikan dalam akumulasi penyaluran pinjaman. Termasuk, saat pandemi Covid-19 yang sudah berlangsung sejak Maret lalu.

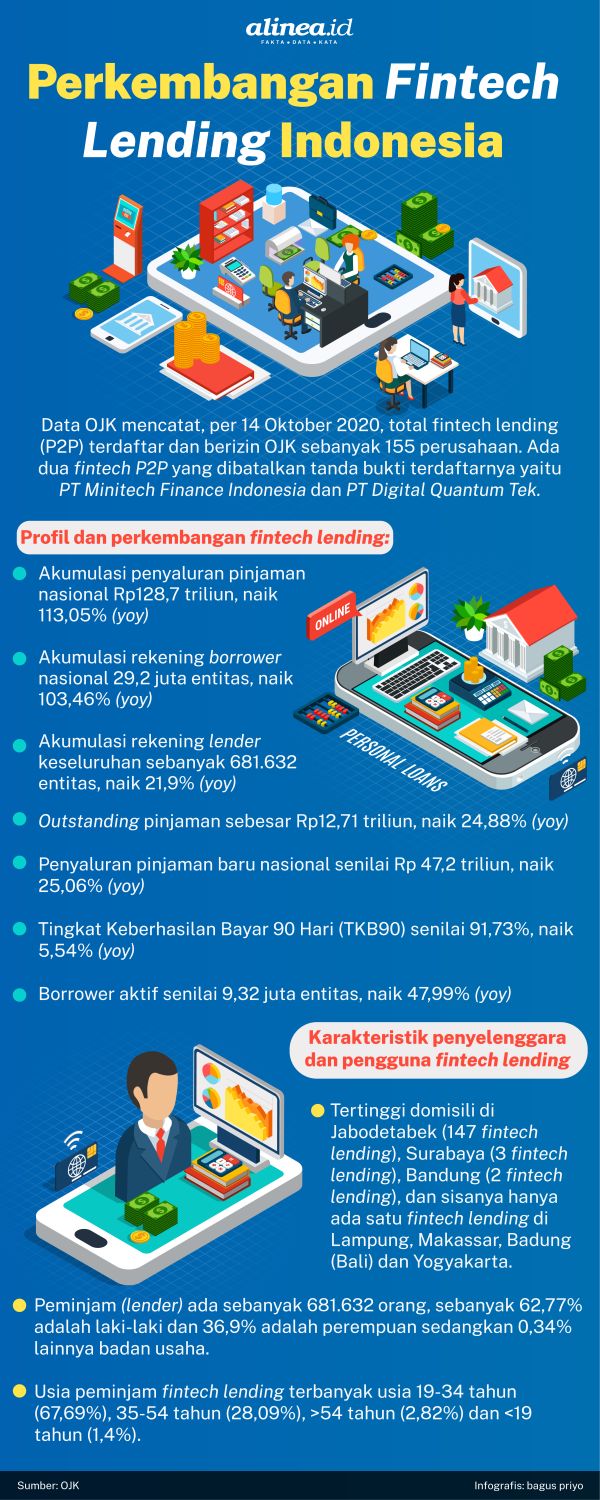

Berdasarkan data Otoritas Jasa Keuangan (OJK), akumulasi jumlah penyaluran pinjaman saat awal pandemi jumlahnya sebesar Rp106,06 triliun, angka itu naik sebesar 185,54% (year on year/yoy). Kemudian, per Juni dan Juli 2020 penyaluran pinjaman secara akumulasi juga naik. Masing-masing mencapai Rp113,46 triliun, naik 153,23% (yoy) dan Rp116,97 triliun, naik 134,91% (yoy). Lalu pada Agustus 2020 akumulasinya mencapai Rp 121,87 triliun atau naik 122,74% (yoy).

Data terbaru yang dicatat OJK per September 2020, akumulasi pinjaman secara nasional sudah mencapai Rp128,7 triliun, naik 113,05% (yoy). Di periode sama, akumulasi rekening borrower nasional mencapai 29,2 juta entitas, naik 103,46% (yoy). Sedangkan, akumulasi rekening lender keseluruhan sebanyak 681.632 entitas, naik 21,9% (yoy).

Karakteristik penyelenggara dan pengguna fintech P2P lending ini, tertinggi berdomisili di Jabodetabek (147 fintech lending), Surabaya (3 fintech lending), Bandung (2 fintech lending), dan sisanya hanya ada satu fintech lending di Lampung, Makassar, Badung (Bali) dan Yogyakarta.

Deputi Direktur Pengaturan, Penelitian, dan Pengembangan Fintech OJK, Munawar Kasan menyampaikan dari akumulasi penyaluran pinjaman fintech P2P lending itu saat ini mayoritasnya masih dikuasai oleh 21 penyelenggara. Padahal, ada 154 perusahaan fintech lending yang kini terdaftar dan berizin di OJK.

Artinya, hanya sekitar 13,5% penyelenggara fintech lending yang mendominasi pasar. Bahkan, distribusi penyaluran pinjaman oleh 21 penyelenggara itu merajai 80% outstanding penyaluran.

"Penyelenggara lainnya, yakni 133 platform hanya menguasai 20% outstanding," ujar Munawar pada acara webinar berjudul Evolving Landscape of Fintech Lending in Indonesia secara daring, Rabu (25/11/2020).

Ketimpangan yang terjadi ini, menurut Munawar, tidak bisa dihindari akibat sejumlah faktor. Misalnya, penyelenggara fintech P2P lending kecil yang kehabisan modal, tidak sanggup memenuhi ketentuan kesehatan perusahaan hingga kalah saing.

Di sisi lain, regulator dalam hal ini OJK terus melakukan pengetatan aturan. Sehingga, hanya penyelenggara yang benar-benar kuatlah yang relatif mampu bertahan. OJK pun kini, menurutnya, tengah mematangkan strategi tentang ketentuan terbaru fintech P2P lending demi menjawab persoalan tersebut. Yaitu, potensi konsolidasi penyelenggara fintech P2P lending.

"Dengan beberapa persyaratan penyelenggaraan usaha yang baru, pasti ada lagi satu-dua yang tidak bisa memenuhi dan butuh konsolidasi. Makanya di regulasi baru ini, kita akomodasi juga untuk mekanismenya," kata dia.

Diketahui, rancangan POJK terbaru untuk fintech P2P lending saat ini memang tengah digodok. Aturan itu juga menyebut soal syarat permodalan penyelenggara yang semula sebesar Rp2,5 miliar menjadi Rp15 miliar untuk bisa mendapatkan legalisasi OJK.

Selain itu, perusahaan fintech lending juga mesti menyetorkan pendanaan kepada sektor produktif minimal 40% dari outstanding pembiayaan. Persentase ini naik dari sebelumnya hanya 20%. Lalu, pendanaan di luar Jawa juga ditingkatkan menjadi paling sedikit 25% dari outstanding pembiayaan.

Melalui upaya itu, Munawar mengklaim struktur penyaluran pembiayaan di perusahaan fintech lending yang timpang bisa diminimalisir. Sebab, perusahaan akan menekankan pada kapasitas dan kualitas termasuk melalui konsolidasi ketimbang penambahan jumlah penyelenggara.

Itulah mengapa pula, OJK dalam beberapa waktu terakhir ini memang sengaja menghentikan sementara pendaftaran perusahaan fintech lending baru sampai waktu yang belum ditentukan.

"Pengalaman 4 tahun di industri ini, angka 154 penyelenggara fintech lending ini bukan hanya soal ditambah, tapi dioptimalkan. Jadi, tidak hanya dikuasai oleh platform (fintech lending) besar saja," ujarnya.

Di kesempatan sama, Co-Founder & CEO Investree Adrian Gunadi mengapresiasi langkah OJK yang mendorong potensi konsolidasi fintech lending. Sebab menurut dia, hal tersebut akan terjadi secara alamiah pada industri bisnis pada umumnya termasuk fintech lending.

Konsolidasi ini diharapkan mampu mengarahkan bisnis fintech lending bisa lebih kuat. Ia mencontohkan, platform bisnis pinjaman konsumtif bisa bergabung dengan bisnis fintech pinjaman produktif untuk saling melengkapi.

"Karena kita bisa pahami, yang namanya start up itu pasti ada masa berhasil atau tidak, dan di satu titik perlu menentukan sikap apakah harus terus jalan atau bergabung untuk menjadi lebih kuat," kata dia.

Permodalan fintech P2P lending

Adrian Gunadi yang juga Ketua Umum Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) lantas mengatakan, salah satu isu yang penting di bisnis penyaluran pinjaman ini memang permodalan.

Para investor saat ini, menurutnya, sudah semakin pintar dalam pertimbangan pemberian modal. Bukan hanya soal banyaknya pengguna (users) yang bisa digaet fintech lending. Namun performa, pendapatan, hingga kualitas aset yang baik juga turut menjadi pertimbangan.

"Kadang-kadang kan, dianggapnya usernya banyak, tetapi sebenarnya juga dilihat dari sisi revenue (pendapatan), berarti kalau revenue, kita juga bicara soal outstanding, kedua, kita bicara kualitas aset," ujar Adrian kepada Alinea.id dalam diskusi daring, Rabu (25/11).

Meski begitu, Adrian menekankan bahwa akses permodalan di bisnis fintech P2P lending saat ini masih banyak potensinya. Asalkan, pelaku bisnis jeli dalam membidik investor strategis.

Di sisi lain, kondisi masyarakat di Indonesia yang masih minim akses layanan keuangan juga bisa menjadi taktik peluang tersendiri. Terbaru, Presiden Joko Widodo (Jokowi) saat membuka Indonesia Fintech Summit 2020, Rabu (11/11) kemarin, menyebut tingkat literasi keuangan digital nasional masih rendah sekitar 35,5%.

Selain itu, indeks inklusi keuangan Indonesia juga masih tertinggal dibandingkan beberapa negara Asean. Pada 2019, indeks inklusi keuangan Indonesia 76%. Angka itu, lebih rendah dibanding negara Asean lainnya. Misalnya Singapura 98%, Malaysia 85%, Thailand 82%.

"Besarnya populasi yang masih unbanked, besarnya populasi yang masih undeserved. Jadi saya rasa, investor tetap melihat dan mencari peluang untuk invest," imbuh dia.

Potensi akses permodalan bagi pelaku fintech lending itupun, menurut dia, bisa berasal baik dari dalam maupun luar negeri. Termasuk yang potensial adalah berbagai lembaga keuangan multifinance.

Kolaborasi tersebut, menurutnya bisa menjadi peluang untuk kedua belah pihak. Pelaku fintech lending yang akan mendapatkan likuiditas dalam penyaluran pinjaman. Adapun bagi multifinance akan bisa memperkaya eksistensi bisnis serta masuk dalam ekosistem digital secara lebih optimal.

"Daripada membangun sendiri, kenapa tidak berkolaborasi secara strategis karena banyak beberapa lembaga keuangan melihat ini sebagai peluang," ujarnya.

Ekonom senior Institute for Development of Economics and Finance (Indef), Aviliani mengatakan, pentingnya fintech lending untuk berkolaborasi dalam satu ekosistem lembaga keuangan memang tak bisa dinafikan. Termasuk pula industri perbankan.

Fintech boleh saja unggul dengan efisiensi waktu, namun tanpa kerja sama bisa jadi sulit menjaring fee based income untuk menutupi biaya operasional. Terlebih, dengan mulai maraknya bank-bank besar yang mempunyai ekosistem yang mengarah ke neo-banking.

"Saya percaya fintech tanpa kerja sama dengan perbankan itu tidak mudah. Kecenderungannya mereka tidak akan bisa jadi besar," ujar Aviliani dalam diskusi daring 'Traditional Bank VS Neo Bank', Selasa (17/11)

Di sisi lain, Aviliani juga mengatakan bahwa fintech P2P lending perannya dalam skala besar belum akan bisa menandingi perbankan konvensional. Sebab, penyaluran pinjamannya masih terbatas. Maka dari itulah, perlu didorong untuk kolaborasi tersebut.

"Fungsi perbankan masih sangat signifikan, itu salah satunya banyak fintech berkolaborasi dengan bank. Karena sumber dana fintech terbatas sehingga tidak bisa mengumpulkan dana masyarakat," katanya.

Peneliti Indef ini juga bilang, fintech lending bisa juga mengepakkan sayap bisnisnya untuk menyasar ekosistem pembayaran di marketplace yang saat ini tengah menjadi tren belanja terlebih di masa kenormalan baru.

"Jadi biar bagaimanapun, kalau lihat perkembangan, ternyata ujung-ujungnya tetap kolaborasi," pungkas Aviliani.

Berita Terkait

Menghindari sisi gelap investasi pinjaman online

OJK: Industri fintech berada di persimpangan jalan

Menanti pencabutan moratorium fintech lending