Keuangan syariah RI, potensi besar tapi masih kebobolan

Indonesia merupakan negara dengan jumlah penduduk muslim terbesar dunia. Kondisi itu tentu saja menjadi ceruk pasar yang menggiurkan bagi sektor keuangan syariah.

Otoritas Jasa Keuangan (OJK) mencatat, aset industri keuangan syariah di Tanah Air mencapai Rp1.335,41 triliun. Nilai tersebut 8,29% dari total aset industri keuangan nasional per Juni 2019, tidak termasuk saham syariah.

Apabila dikonversi ke dalam dolar Amerika Serikat, nilainya mencapai US$94,4 miliar (kurs Rp14.141/US$ pada 28 Juni 2019).

Kepala Departemen Ekonomi dan Keuangan Syariah Bank Indonesia (BI) Muhammad Anwar Bashori berpendapat, keuangan syariah tidak hanya dapat dilihat dari nilai dan rasio-rasio yang ada, melainkan juga dari kaca mata ekonomi syariah secara keseluruhan.

Dirinya beralasan, instrumen keuangan syariah tidak boleh memperjual-belikan uang semata, melainkan harus ada produk yang mendasarinya seperti makanan halal, busana muslim, wisata halal, dan sebagainya.

Badan Pusat Statistik (BPS) mencatat Produk Domestik Bruto (PDB) Indonesia sebesar Rp4.067,8 triliun pada triwulan III-2019. “PDB Indonesia terbesar untuk negara-negara Islam. Pasti ekonomi syariahnya (besar juga) karena masyarakat Indonesia hampir tak ada yang bicara makanan haram, toh?” ujarnya saat berbincang dengan Alinea.id, Minggu (12/1).

Menurut dia, keuangan syariah menjadi salah satu pilar pengembangan ekonomi syariah. Pemerintah menargetkan pangsa pasar keuangan syariah naik dari 8,29%, berdasarkan kontribusi aset pada Juni 2019, menjadi 20% pada 2024. Dua pilar lainnya adalah entrepreneurship (kewirausahaan) dan literasi.

Anwar mengakui, rendahnya pangsa pasar keuangan syariah tidak terlepas dari rendahnya literasi keuangan syariah di Indonesia, yaitu hanya 15%. Selain itu, dirinya menilai aset-aset keuangan syariah masih relatif kecil untuk membiayai perusahaan-perusahaan besar di Indonesia.

“Masyarakat bukan hanya melihat syariahnya, tapi pelayanannya yang bagus. Jangan sampai terjebak, 'kamu harus pakai syariah, kalau enggak nanti dosa'. Kamu mau nabung ke konvensional atau syariah itu pilihan,” ungkapnya.

Wakil Bendahara Dewan Syariah Nasional Majelis Ulama Indonesia (MUI) Muhammad Gunawan Yasni menegaskan bahwa industri keuangan syariah di Indonesia sudah syar’an wa qonunan. Artinya, fatwa-fatwa yang dikeluarkan oleh DSN MUI sudah diakomodir dalam peraturan perundang-undangan, baik dalam bentuk Undang-Undang, peraturan OJK, peraturan BI, maupun peraturan menteri yang terkait.

“Jadi enggak usah ada keraguan, misalnya perbankan syariah atau enggak,” ujarnya melalui sambungan telepon. Dalam laman dsnmui.or.id, DSN MUI telah mengeluarkan 130 fatwa mengenai keuangan syariah.

Tercoreng entitas bodong

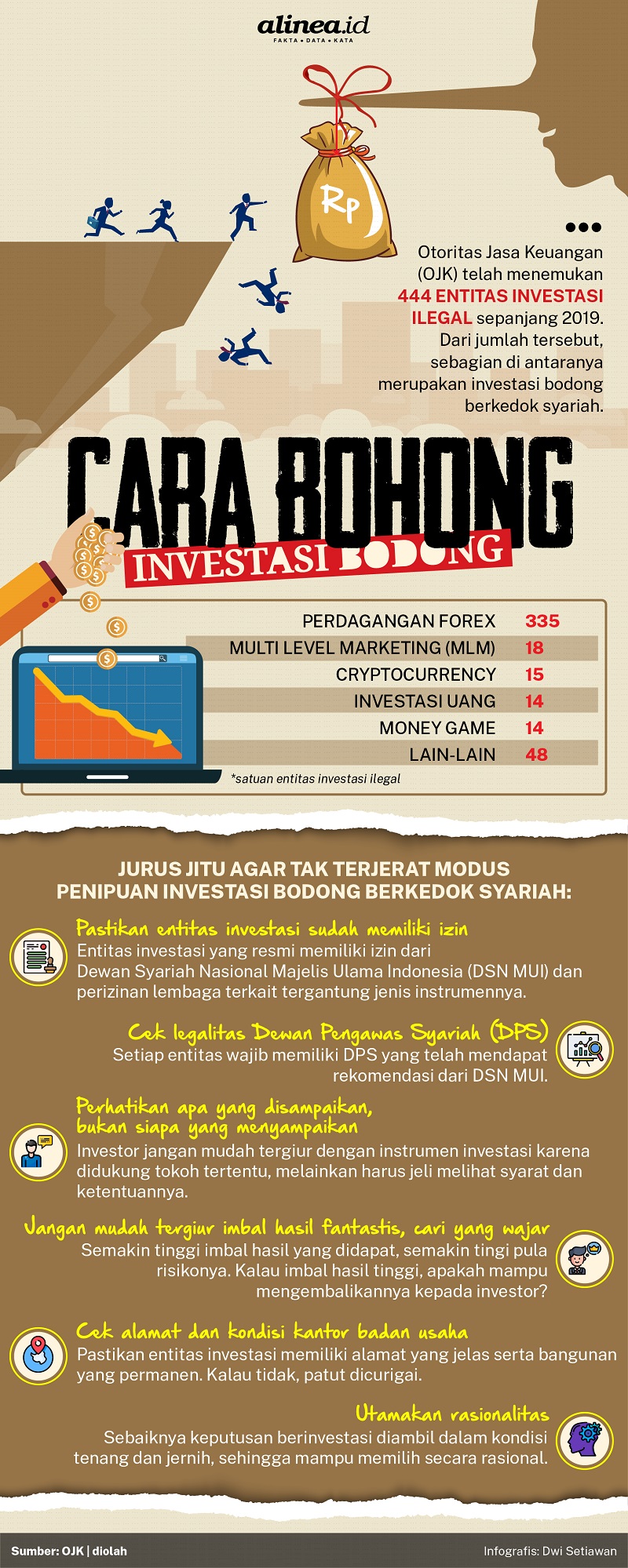

Penipuan entitas investasi berlabel syariah (dapat dibaca di sini) seakan mencoreng sektor yang berpotensi besar itu. Satuan Tugas (Satgas) Waspada Investasi OJK menemukan tak kurang 444 entitas investasi ilegal selama tahun 2019.

Sejumlah entitas tersebut menggunakan label ‘syariah’ atau ‘Islam’ untuk menggaet nasabahnya seperti Koperasi Baitussalam, Perkumpulan Peduli Ummat Indonesia (PPUI) Agus Santoso (Investasi Uang), PT Kawasan Kurma Indonesia (Perdagangan Kebun Kurma), Hijrah Community (Agen Perjalanan Umrah), Green Coco Land (Perdagangan Kelapa/Investasi Properti), dan 212 Pay (Sistem Pembayaran).

Ketua Satgas Waspada Investasi OJK Tongam Lumban Tobing mengatakan, para pelaku penipuan memanfaatkan celah masyarakat yang lebih mudah menerima tawaran berbau ‘agama’. “Jangan hanya dikatakan harus syariah, harus ada perizinan-perizinan tentunya,” kata dia pada kesempatan berbeda.

Tongam menyarankan sebelum masyarakat terlibat dalam investasi syariah, izin badan hukumnya mesti diperhatikan. Menurut dia, entitas investasi syariah harus mendapatkan izin dari DSN MUI serta lembaga-lembaga terkait seperti OJK untuk sektor keuangan, Badan Pengawas Perdagangan Berjangka Komoditi (Bappepti) untuk perdagangan komoditas, Kementerian Agama untuk biro perjalanan umrah, dan sebagainya.

Dia menambahkan, ciri lain dari investasi bodong adalah imbal hasil yang tidak wajar. Tongam menjelaskan hal ini dapat dibandingkan dengan imbal hasil deposito yang rata-rata 6% per tahun misalnya.

“Investasi ilegal atau tidak menurut OJK mengacu pada Undang-Undang Nomor 21 tahun 2011 bahwa OJK melakukan pengawasan yang terdiri dari tiga sektor yaitu perbankan, pasar modal, dan keuangan non bank. Di sisi lain, banyak investasi syariah yang berkedok perkebunan, kehutanan, dan properti,” terangnya.

OJK menggandeng 12 Kementerian/Lembaga terkait seperti BI, Kementerian Perdagangan, Kementerian Komunikasi dan Informatika, Kementerian Dalam Negeri, Kementerian Agama, Kementerian Pendidikan dan Kebudayaan, Kementerian Riset dan Pendidikan Tinggi, Kementerian Koperasi dan UKM, Kejaksaan Agung, Kepolisian RI (Polri), Badan Koordinasi dan Penanaman Modal (BKPM), serta Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) dalam Satgas Waspada Investasi.

Hal ini untuk memperkuat koordinasi dalam penindakan kasus penipuan investasi, termasuk yang berkedok syariah.

Kemudian, Tongam menjelaskan upaya pengawasan yang dilakukan OJK juga diiringi oleh edukasi kepada masyarakat terkait investasi dan instrumen keuangan. “Masyarakat kita yang jadi korban itu sasaran (edukasi) kami,” bebernya.

Terpisah, Ekonom Senior BI Muhammad Anwar Bashori melihat, maraknya kasus-kasus penipuan tersebut disebabkan oleh adanya euforia ekonomi syariah di Indonesia.

Dia mengimbau agar masyarakat jangan memilih instrumen investasi syariah secara emosional. Selain itu, pelaku usaha harus memiliki nilai etika lebih tinggi sebagai landasan awal untuk terjun ke dalam bisnis syariah. “Jangan sampai boros, maisyir atau ada yang disembunyikan dan mengejar keuntungan semata,” tegasnya.

DSN MUI mengingatkan para investor untuk mencermati dewan pengawas syariah (DPS) pada entitas investasi syariah. Hal ini lantaran keberadaannya harus mendapat izin dari MUI dan lembaga-lembaga terkait.

“Syariah itu apa sih? Mengacunya ke mana sih? Acuannya DSN MUI. Jangan hanya mengacu ke satu-dua orang ustaz. Jangan-jangan dia enggak mengerti sama sekali keuangan dan bisnis syariah,” tegas Yasni.

Ia menambahkan apabila entitas investasi menawarkan pembiayaan kembali (refinancing) kepada lebih dari 50 orang, aktivitasnya harus mendapat pengawasan dari OJK.

Terkait investasi properti syariah bodong, Yasni melihat seringkali akad dan rukunnya tidak sesuai kaidah syariat Islam. Misalnya, lahan yang dimiliki pengembang ternyata hak miliknya bukan dimiliki mereka.

“Kalau sesuatu yang ilegal, pasti tidak legal karena tidak memenuhi kaidah hukum normatif kebangsaan kita. Itu pasti sudah enggak syariahlah,” ungkapnya.

Menurutnya, kecenderungan masyarakat Indonesia dalam mengkultuskan individu membuat penipuan berkedok syariah semakin subur. Ia mengingatkan masyarkat untuk menerapkan prinsip undzur mâ qôla walâ tandzur man qôla dalam memilih instrumen investasi syariah. “Yang harus diambil itu ilmunya, bukan kata ustaz siapa,” katanya.

Yasni mejelaskan, DSN MUI telah mengadakan berbagai pelatihan keuangan syariah di seluruh Indonesia dengan melibatkan pengurus-pengurusnya di daerah, akademisi, serta otoritas keuangan terkait. Di Jakarta, ada pula OJK Institute bagi masyarakat yang ingin mempelajari keuangan berbasis syariah.

“Komunitas-komunitas yang ingin tahu lebih bayak mengenai keuangan, ekonomi, dan bisnis syariah dapat minta kepada masyarakat ekonomi syariah di daerah untuk diadakan agar ada peningkatan literasi,” ungkapnya.

Peneliti Senior Pusat Ekonomi dan Bisnis Syariah Universitas Indonesia (PEBS UI) Yusuf Wibisono menambahkan, ciri lain dari entitas investasi bodong adalah kebanyakan tidak memiliki lokasi kantor yang permanen.

“Gampang berpindah. Tidak punya representasi yang fixed. Kayaknya tahun kemarin enggak ada, tiba-tiba tahun ini berdiri. Itu gampang dicek,” jelasnya.

Selain itu, dia menilai maraknya investasi syariah bodong juga disebabkan oleh keenggangan perusahaan mengurus perizinan yang memakan waktu, tenaga, dan biaya.

Di sisi lain, Yusuf menyoroti regulator masih sering kecolongan terkait fenomena investasi syariah bodong, meskipun sudah banyak regulasi mengenai keuangan syariah. “OJK entah berapa kali kecolongan. Harusnya cepat belajar dan progresif, sehingga hal-hal ini dapat terdeteksi secara awal,” tegasnya.

Dia menambahkan fungsi Satgas Waspada Investasi OJK harus diperkuat untuk mengawasi investasi syariah. Yusuf berpendapat peran asosiasi juga tak kalah penting dalam membantu fungsi pengawasan OJK. Salah satu contohnya adalah Asbisindo (Asosiasi Bank Syariah Indonesia) yang menaungi bank-bank syariah.

“Regulator atau OJK ke depan harus menarik dan menghimpun partisipasi dam pelaku, pemain industri dan masyarakat. Buat dong jalur-jalur pengaduan yang mudah dan simpel,” terangnya.

Tantangan keuangan syariah

Sementara itu, Direktur Indonesia Development and Economic Studies (IDEAS) Yusuf Wibisono berpendapat, tantangan bagi pengembangan industri keuangan syariah di Indonesia adalah literasi masyarakat yang rendah dan skalanya yang masih kecil.

Menurutnya, keberpihakan pemerintah terhadap industri tersebut masih lemah, berbeda dengan Malaysia yang sangat aktif menyokong keuangan syariah di negaranya.

“Dukungan pemerintah masih lemah sekali. Paling gampang adalah pemerintah punya empat perusahaan bank BUMN, tapi tidak ada satu pun yang syariah,” ujarnya.

Ia melihat beberapa pemerintah daerah seperti Aceh, Sumatera Barat, dan Nusa Tenggara Barat (NTB) sudah menunjukkan dukungan melalui bank pembangunan daerah yang berbasis syariah.

Tantangan lainya adalah rendahnya kualitas sumber daya manusia (SDM) di sektor keuangan syariah. Kebanyakan para pelakunya ‘hijrah’ dari instrumen keuangan konvensional.

“Sekarang sedapatnya. Perbankan syariah, bankirnya kebanyakan bankir kelas dua yang enggak terpakai di konvensional, pindah ke syariah,” beber Yusuf.

Selain literasi yang rendah, Ekonom Senior BI M. Anwar Bashori berpendapat, sinergitas antar lembaga masih menjadi tantangan bagi pengembangan keuangan syariah di Indonesia.

Dia menilai, sinergi menjadi penting agar eksekusi lembaga-lembaga terkait yang saling bersinggungan (crosscuting) dapat berjalan dalam kerangka yang sama. Tidak hanya itu, Anwar mengingatkan DSN MUI untuk mengeluarkan fatwa yang selaras dengan kebutuhan industri.

“Sinergi (DSN MUI) ada dua, yaitu kajian fikih dan industrinya. Itu harus nyambung,” katanya.

Sebagai pengurus DSN MUI, Yasni bertekad untuk mengubah paradigma masyarakat mengenai keuangan syariah yang masih dianggap inferior. Seharusnya, industri keuangan syariah dipandang dari nilai absolutnya (absolute value) lantaran sebanyak 40 juta orang Indonesia terlibat dalam berbagai instrumen keuangan syariah.

Jumlah ini lebih besar dari penduduk Malaysia dan Arab Saudi yang aset keuangan syariahnya jauh lebih besar berdasarkan hasil riset DinarStandard tahun 2018.

“Absolute value Indonesia yang cuma 8,5% (pangsa pasar keuangan syariah), ternyata lebih besar dari Malaysia yang 17%, Nigeria yang 20%, dan Sudan yang 60%,” ungkap Fellow dari Islamic Insurance Society (FIIS) tersebut. Yasni meyakini Indonesia akan menjadi pusat keuangan syariah dunia.

Berita Terkait

Tipu-tipu deepfake: Apa yang harus kita waspadai?

Solusi agar tak tertipu bukti transfer hasil editan AI

Bahaya penipu asmara: Demi cinta, uang ratusan juta melayang