Laju kencang transformasi digital perbankan kala pandemi

Pandemi Covid-19 memicu banyak perubahan di seluruh dunia. Sejak kemunculannya di Indonesia awal Maret silam, virus korona baru telah mengubah kebiasaan masyarakat. Berdasarkan hasil riset Kantar Indonesia yang dipublikasikan pada 12 April silam, sebanyak 79% responden memilih untuk lebih banyak berkegiatan di rumah.

Perubahan perilaku konsumen ini juga terasa dalam transaksi perbankan. Lembaga pemeringkat internasional, Fitch Ratings memprediksi pandemi Covid-19 akan mendorong strategi transformasi digital bisnis perbankan di wilayah Asia Tenggara. Dalam publikasinya yang dikutip pada Minggu (24/5), lembaga ini memprediksi adanya peralihan preferensi nasabah perbankan untuk menggunakan layanan digital.

Fitch mengatakan bank dengan sistem digital yang telah mapan dan maju akan memperoleh keuntungan dari tren tersebut. Selain itu, perbankan akan memetik manfaat dari potensi peningkatan produktivitas dan penghematan biaya dari penutupan cabang dalam jangka menengah.

Pengurangan kantor cabang salah satunya akan dilakukan bank pelat merah, PT Bank Mandiri TBK (BMRI). Sekretaris Korporat PT Bank Mandiri Tbk (BMRI) Rully Setiawan mengatakan pihaknya akan menutup 65 cabangnya di seluruh Indonesia, sebanyak 44 diantaranya merupakan cabang mikro. Keputusan ini diambil berdasarkan hasil evaluasi internal dampak Covid-19 terhadap perusahan.

Menurutnya, pengurangan cabang ini dilakukan demi mendorong pemanfaatan saluran elektronik bank yang memiliki kapitalisasi terbesar ketiga di sektor perbankan itu.

"Kami akan mengurangi beberapa cabang yang berdekatan dan kemungkinan tak dibutuhkan. Jaringan mikro fungsinya akan dialihkan kepada kantor cabang reguler dan agen bank," kata Rully, Jumat (29/5) di Jakarta.

Per Akhir Desember 2019, Bank Mandiri memiliki 2.583 cabang, sebanyak 1.023 diantaranya merupakan kantor cabang mikro. Sejak 26 Mei silam, Bank Mandiri telah mengoperasikan kembali 1.539 cabang atau setara dengan 60% total kantor cabang mereka. Pembukaan dilakukan sesuai dengan arahan Kementerian Badan Usaha Milik Negara (BUMN) untuk menuju fase pertama kenormalan baru.

Di sisi lain, Bank Mandiri juga memperkuat lini pelayanan digital. Tak tanggung-tanggung, investasi untuk pengadaan aset tetap dan perangkat lunak untuk peningkatan layanan digital itu mencapai Rp2,36 triliun selama tahun 2019.

Pandemi mempercepat transformasi digital

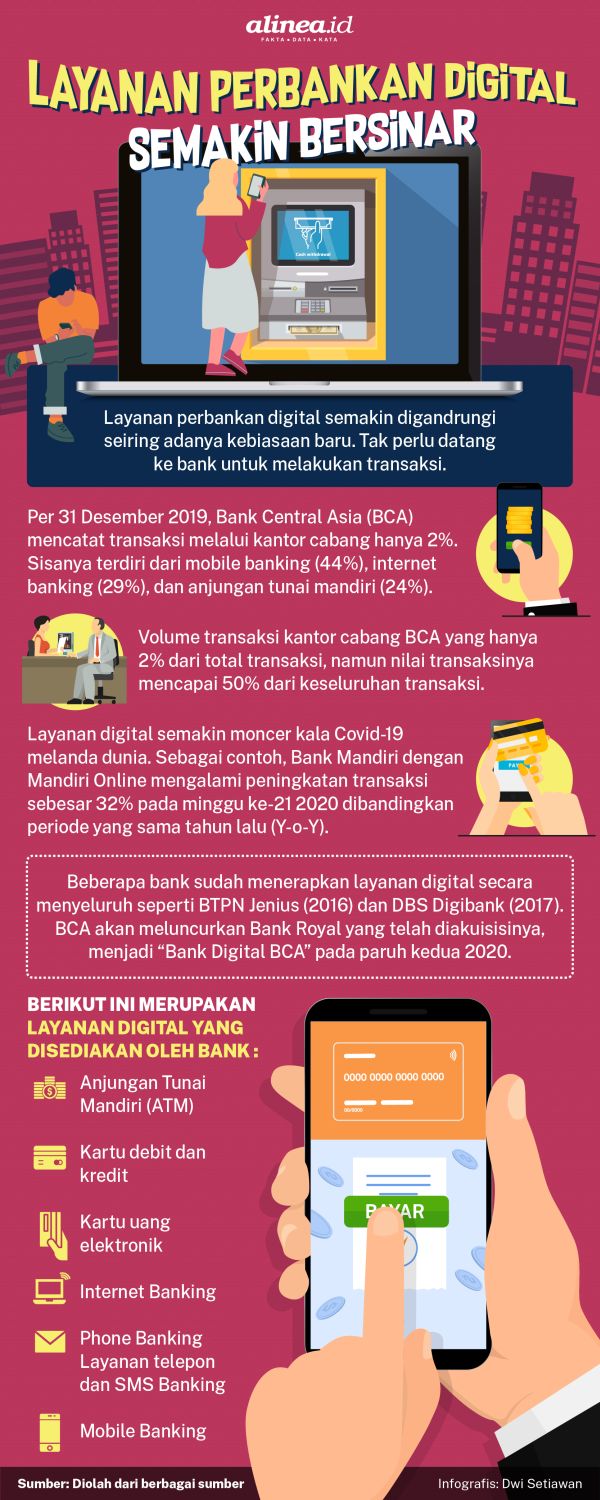

Di masa pandemi, kebutuhan nasabah pada layanan tanpa tatap muka terbukti makin digandrungi. Senior Vice President (SVP) Transaction Banking and Retail Sales Bank Mandiri Thomas Wahyudi mengklaim transaksi mobile atau internet banking melalui saluran Mandiri Online mengalami kenaikan sebesar 32% secara year-to-date (YTD) pada minggu ke-21 2020 dibandingkan periode yang sama pada tahun lalu.

Dia mengakui pertumbuhan tersebut merupakan imbas dari perubahan pola transaksi nasabah selama pandemi. Saat ini, saluran elektronik (e-channel) berkontribusi hingga 95% terhadap transaksi total Bank Mandiri.

“Sebagai informasi, saat ini limit transaksi transfer di Mandiri Online sudah ditingkatkan hingga Rp200 juta untuk transfer inhouse sesama Mandiri dan Rp200 juta untuk transfer ke bank lain, jadi total nasabah bisa melakukan transfer hingga Rp400 juta/hari,” terangnya melalui pesan singkat, Kamis (18/6).

Di sisi lain, transaksi melalui merchant dan e-commerce yang bergerak di bidang akomodasi, perhotelan, dan pariwisata mengalami penurunan. “Namun tidak semua line of business mengalami penurunan, supermarket dan apotik masih mengalami kenaikan,” ungkapnya.

Kini, pihaknya tengah fokus mengembangkan layanan Mandiri Online melalui peningkatan stabilitas sistem, penambahan jumlah biller transaksi, pengenalan opsi login melalui biometrik, perluasan fitur kartu kredit milik nasabah, dan lainnya.

Bank Mandiri berencana menerapkan transaksi QR (Quick Response) dengan metode CPM (customer presented mode) yang mampu membaca kode dalam aplikasi uang elektronik pengguna. “Bank Mandiri juga sedang melakukan assessment pengembangan serta proses perizinan Cross Border Wallet (uang elektronik antar negara) ke Regulator,” lanjutnya.

Untuk menjamin keamanan transaksi nasabah, Thomas mengatakan pihaknya selalu memperhatikan faktor keamanan dalam bertransaksi daring ini. Bank Mandiri sudah menerapkan sistem keamanan berlapis 2-factor authentication (2FA) dan mewajibkan pengguna input user name and password untuk keperluan login serta MPIN untuk bertransaksi.

“Namun demikian, kami tetap menghimbau kepada pengguna agar tidak memberitahukan OTP (One Time Password) yang dikirimkan ketika pengguna melakukan pendaftaran kepada pihak manapun agar tidak disalahgunakan oleh pihak yang tidak berkepentingan,” jelasnya.

Tak hanya bank Mandiri, Bank Central Asia (BCA) juga turut merasakan pesatnya kebutuhan layanan digital. Presiden Direktur PT Bank Central Asia Tbk (BBCA) Jahja Setiaatmadja mengakui pandemi mendorong masyarakat untuk semakin adaptif dalam memanfaatkan layanan digital. Dia mengklaim peningkatan transaksi pembayaran digital mencapai 20-30% selama pandemi.

“Jumlah yang menggunakan digital jauh lebih tinggi dibanding pengguna ATM, datang ke bank sedikit sekali dibandingkan keadaan normal. Semua beralih ke digitalisasi dalam bentuk m-banking, internet banking dan e-wallet,” ungkapnya dalam diskusi daring, Rabu (10/6).

Sejak pandemi, pihaknya juga menerapkan video banking dalam proses pembukaan rekening. Hal ini turut berimbas pada jumlah pembukaan rekening baru yang melejit dari 3.000 rekening/hari menjadi 5.100/hari.

Perilaku konsumen yang memilih berbelanja dari rumah atau belanja online pun turut mengerek pendapatan BBCA. Melonjaknya transaksi belanja daring melalui e-commerce dan isi ulang (top up) dompet elektronik, turut mengerek fee based income (komisi dan administrasi) BCA. Pada kuartal I 2020, BBCA mencatat pendapatan dari komisi/provisi sebesar Rp3,45 triliun, naik 7,8% dibanding periode yang sama tahun lalu.

Wakil Presiden Direktur Bank BCA Suwignyo Budiman menambahkan porsi transaksi mobile banking mengalami peningkatan dari 10% pada sepuluh tahun lalu menjadi 45% per 31 Desember 2019. Pada waktu yang sama, porsi transaksi internet banking mencapai 29%.

Sebaliknya, porsi transaksi di ATM turun dari 60% pada satu dekade silam menjadi 24%. Adapun porsi transaksi di kantor cabang mengalami penurunan dari 2% pada akhir Desember 2019 menjadi 1,5% ketika terjadi pandemi.

“Kalau kita lihat dari nilai rupiah walaupun frekuensinya cuma 2%, tapi nilainya hampir 50% dari total yang ditransaksikan di BCA. Walaupun mobile banking totalnya 45% transaksi, tapi nilainya hanya 10%,” ungkapnya dalam sebuah webinar, Senin (15/6).

Namun, berbeda dengan Bank Mandiri, BCA masih mempertahankan keberadaaan sejumlah kantor cabang. Pihaknya masih membuka kantor cabang lantaran masih ada kebutuhan dari konsumen. Dia mencontohkan transaksi penyetoran dan penarikan uang masing-masing lebih dari Rp50 juta dan Rp100 juta yang harus dilakukan di kantor cabang. Begitu pula apabila nasabah ingin mengajukan kredit dalam jumlah besar.

“Future branch (Kantor cabang masa depan) isinya memang peralatan digital. Mau setor-tarik walalupun besar kita sediakan ATM tapi besar kapasitasnya, Mau apa saja kita sediain alatnya, IoT (Internet of Things). Di sana tetap ada orang yang fungsinya beda. Mungkin teller atau customer service lama-lama hilang,” terangnya.

Dia juga menyadari pentingnya inovasi bagi keberlanjutan usaha perbankan. Oleh karena itu, BCA mengadakan innovation award sejak 10 tahun lalu yang diikuti oleh para pegawainya di kantor cabang. “Inovasi bukan hanya dari IT kantor pusat, tapi juga dari kantor cabang yang sehari-harinya bertemu dengan nasabah,” katanya.

Untuk memperkuat layanan digitalnya, pada April 2019 lalu, BCA telah mengakuisisi Bank Royal dengan nilai akuisisi mencapai Rp988,04 miliar. Bank tersebut akan berganti nama menjadi Bank Digital BCA dan akan memperkuat lini perbankan digital bank dengan kapitalisasi pasar terbesar di Indonesia tersebut.

“Soft opening (peluncuran) tahun ini di semester kedua. Biasanya juga lebih ke percobaan internal untuk beberapa aplikasi yang kita siapkan saat ini. Kita tunggu tanggal mainnya. Kalau ready pasti diinformasikan,” kata Direktur Keuangan BCA Vera Eve Lim dalam paparan publik kinerja Kuartal-I, Rabu (27/5).

Transaksi bank syariah turut meningkat

Sementara itu, transformasi digital yang semakin melaju kencang juga dirasakan perbankan syariah. Presiden Direktur BCA Syariah John Kosasih menghimbau para nasabahnya untuk memanfaatkan transaksi melalui layanan perbankan digital BCA Syariah Mobile (mobile banking) dan Klik BCA Syariah (internet banking), sehingga mendapat kenyamanan layanan bank dari rumah saja seperti transfer antar bank, pembayaran, dan pembelian.

John mengungkapkan adanya peningkatan jumlah pengguna BCA Syariah Mobile sebesar 53,52% dari 22.900 pengguna pada April 2019 menjadi 35.100 pengguna pada April 2020. Adapun nilai transaksinya mencapai Rp831 miliar. Hal ini mengindikasikan adanya peningkatan transaksi selama terjadinya pandemi Covid-19.

“Demi memenuhi kebutuhan masyarakat akan layanan perbankan yang mudah, aman dan nyaman, kapan pun dan dimana pun, transformasi digital menjadi hal yang penting dilakukan oleh dunia perbankan, tanpa terkecuali BCA Syariah,” ungkapnya kepada Alinea.id, Selasa (16/6).

BCA Syariah juga tengah mengembangkan sistem pembayaran dengan kode QR untuk memberikan kenyamanan transaksi di era kenormalan baru. Pihaknya menargetkan sistem pembayaran QR akan siap diimplementasikan pada semester kedua tahun 2020.

Namun, John tidak menafikan peran kantor cabang yang menurutnya masih belum dapat tergantikan sepenuhnya dengan layanan digital. Terutama transaksi dengan nominal besar. Dia justru menyebut transaksi di kantor cabang berkontribusi sebesar 74% dari total nilai transaksi BCA Syariah.

“Walaupun pertumbuhan transaksi digital cukup tinggi namun pembukaan jaringan cabang tetap menjadi salah satu strategi BCA Syariah untuk meningkatkan pertumbuhan organik perusahaan serta memperluas jangkauan layanan. Tahun ini, BCA Syariah akan mulai masuk ke pulau Sulawesi dengan membuka cabang di kota Makassar,” terangnya.

Untuk menjamin keamanan transaksi elektronik, pihaknya memastikan sistem proteksi berjalan secara optimal dan melakukan edukasi keamanan bertransaksi melalui berbagai kegiatan sosialisasi dan edukasi.

Sementara itu, Direktur Utama BNI Syariah Abdullah Firman Wibowo juga mengakui pandemi telah menggeser kebiasaan nasabah dalam bertransaksi. Dia memaparkan akibat pandemi ada kenaikan transaksi mobile banking hingga 142,3% dan internet banking 89,3%. Sementara penggunaan layanan ATM (Anjungan Tunai Mandiri) turun 8,7%.

"Kita bisa dorong penggunaan elektronik," tambahnya beberapa waktu lalu.

BNI Syariah juga mempunyai aplikasi uang elektronik syariah pertama di Indonesia yaitu HasanahKu. Bank yang baru saja resmi masuk jajaran Bank Buku 3 ini mengandalkan HasanahKu sebagai salah satu flagship positioning BNI Syariah dalam digitalisasi dan payment system. Produk ini dilengkapi dengan fitur transaksi diantaranya untuk pembelian token dan pembayaran tagihan listrik, top up pulsa, pembayaran tagihan telepon, TV berlangganan serta iuran BPJS.

HasanahKu menjadi kekuatan BNI Syariah untuk menyasar ekosistem halal, lembaga pendidikan, lembaga kesehatan dan lembaga Ziswaf. Hal ini diharapkan bisa membentuk kemitraan strategis menggunakan skema business to business (B2B) dengan ekosistem merchant dan community base yang salah satunya diwujudkan melalui kolaborasi dengan perusahaan rintisan (start up) berbasis teknologi serta perusahaan teknologi finansial (fintech).

Pada kuartal I 2020, BNI Syariah juga menunjukkan capaian laba positif berkat portfolio pembiayaan seimbang dan peningkatan DPK (Dana Pihak Ketiga) yang optimal dengan komposisi CASA (dana murah) yang tinggi. Penghimpunan DPK BNI Syariah pada kuartal I tahun 2020 mencapai Rp44,86 triliun, naik 16,59% dibandingkan periode sama pada tahun 2019 sebesar Rp38,48 triliun.

“Dalam menjalankan bisnis, BNI Syariah didukung oleh kuatnya sinergi dengan BNI Group, berfokus pada segmen pembiayaan dengan risiko yang terkendali, melakukan efisiensi biaya operasional, dan berfokus pada Halal Ecosystem,” katanya, Kamis (28/5).

Jumlah rekening juga meningkat dari 3,15 juta pada kuartal I 2019 menjadi 3,53 juta di kuartal I tahun 2020. Strategi yang dijalankan meliputi kerjasama dengan institusi, perguruan tinggi, sekolah maupun pesantren, dan komunitas.

“Kinerja BNI Syariah triwulan I 2020 ini tidak lepas dari sinergi BNI Syariah dengan BNI sebagai perusahaan induk, dimana BNI Syariah didukung teknologi yang dimiliki BNI sehingga lebih efisien,” katanya.

Ekonom Bank Permata Josua Pardede melihat digitalisasi perbankan berjalan semakin masif dalam dua tahun terakhir. Hal ini terlihat dari peningkatan transaksi e-commerce, penggunaan uang elektronik (non-tunai), hingga implementasi QR Indonesian Standard (QRIS) awal 2020.

Dia pun sepakat kondisi pandemi telah mempercepat proses digitalisasi lantaran meningkatnya kebutuhan nasabah terhadap layanan perbankan tanpa tatap muka.

“Kantor cabang sekarang dihindari. Sekarang mau tidak mau bank mengandalkan digital banking ini, sehingga dapat menjangkau nasabah-nasabah yang tidak datang ke kantor cabang,” katanya pada Rabu (19/6).

Josua melihat strategi digitalisasi yang dilakukan oleh para pelaku perbankan menyasar generasi muda yang lebih melek teknologi. Namun, proses tersebut harus diiringi oleh upaya sosialisasi dan edukasi untuk meningkatkan literasi keuangan masyarakat. Bila literasi keuangan meningkat, pasar yang dapat digarap juga semakin meningkat.

Berdasarkan survei yang dilakukan oleh Otoritas Jasa Keuangan (OJK), indeks literasi keuangan Indonesia hanya mencapai 38,03% pada 2019. Hal ini menunjukkan tingkat pemahaman keuangan masyarakat Indonesia masih relatif rendah.

“Konsumen jangan sampai menggunakan produk keuangan yang tidak diawasi oleh BI (Bank Indonesia) dan OJK (Otoritas Jasa Keuangan),” ujarnya.

Menurutnya, bank-bank besar lebih siap dalam melakukan transformasi digital karena memiliki modal yang besar untuk melakukan investasi teknologi informasi dan membangun ekosistem digital. Apalagi, bank juga tak dapat melakukan transformasi sendiri, melainkan harus bekerja sama dengan perusahaan telekomunikasi, e-commerce, dan platform pembayaran digital.

“Kalau berkompetisi saat ini mungkin masih bisa bersaing. Ke depan, layanan digital mengerucut ke satu dua produk saja. Itu harus bergabung dengan bank lain yang punya kesiapan digital,” jelasnya.

Hal senada juga diungkapkan Wakil Direktur Institute for Development of Economics and Finance (Indef) Eko Listyanto. Menurutnya, digitalisasi berperan penting dalam sektor perbankan lantaran sifat bisnisnya yang mengedepankan efisiensi. Oleh karena itu, perbankan selayaknya terus mengikuti perkembangan teknologi.

“Kalau tidak go digital ketinggalan. Dulu ketika ATM berjaya, enggak pakai ATM enggak berjaya. Sekarang kalau enggak pakai mobile banking, ketinggalan,” ungkapnya melalui sambungan telepon, Kamis (18/6).

Dia menyarankan pelaku perbankan melakukan strategi kombinasi yaitu memperkuat layanan digital untuk menggaet nasabah muda dan layanan jemput bola untuk nasabah berusia lanjut.

“Masalahnya yang adaptif digital sebenarnya milenial tapi kantongnya mereka tipis. Milenial sebagaian besar tabungannya rendah, sehingga ketika berhadapan dengan situasi itu bank kan bisnis duit. Yang punya duit baby boomers, orang tua si milenial ini,” ungkapnya.

Dia berpendapat ada dua cara yang dapat dilakukan bank kecil untuk bertahan dalam menghadapi digitalisasi perbankan, yaitu melakukan konsolidasi melalui merger atau menggandeng perusahaan fintech untuk membangun ekosistem digital.

“Digitalisasi kalau terjun ke situ tidak hanya dua bank dimerger dan posisi petingginya berubah drastis, tapi juga lebih efisien. Itu lebih berat karena keputusan merger ada di pimpinan atas, tapi di sisi lain mengorbankan kursi mereka juga,” tuturnya.

Eko juga melihat adanya potensi penurunan likuiditas bila pelemahan ekonomi akibat pandemi terus berlanjut, baik dari segi DPK maupun penyaluran kredit. Penyaluran kredit memang masih mengalami kenaikan dari Rp5.538 triliun pada Februari (sebelum pandemi) menjadi Rp5.712 triliun (setelah pangemi). Begitupun dengan DPK yang mengalami kenaikan dari Rp6.019 triliun menjadi Rp6.196 triliun pada periode yang sama.

Secara bersamaan, Net Interest Margin (NIM) bank umum mengalami penurunan dari 4,96% menjadi 4,31%. Menurut Eko, hal ini disebabkan karena kompetisi tidak hanya terjadi antar-bank, melainkan juga dengan perusahaan fintech.

“Bicara digital layanannya semakin gampang. Orang berharap layanannya mudah, tapi mau apa yang ditransaksikan? Wong duitnya cekak. Tadinya bisa nabung lumayan gede, sekarang enggak bisa nabung,” ungkapnya.

Lalu, bagaimana dengan ceruk pasar perbankan syariah di era digital ini? Eko menilai digitalisasi layanan semata tak cukup untuk meningkatkan pangsa pasar perbankan syariah. Menurutnya, bank syariah harus membuktikan layanannya lebih efisien dengan biaya yang lebih kompetitif dibandingkan bank konvensional “Kalau hanya jualan emosional karena dia Muslim, (bank syariah) ini enggak akan tahan lama,” ujarnya.

Selain itu, dia menyoroti dua hal yang menghambat pengembangan perbankan digial di Indonesia. Pertama, ‘kegagapan’ regulator terhadap perkembangan bisnis perbankan digital. Menurutnya, bisnis yang berkembang selalu muncul sebelum ada regulasinya muncul. Kedua, rendahnya kualitas jaringan telekomunikasi.

“Sisanya serahkan ke pasar, toh kita sudah kasih jalan yang lebar, ada rambu-rambu cukup, ya sudah. Kalau kecepatannya tinggi, silahkan ngebut,” pungkasnya.

Berita Terkait

Transaksi finansial via BRImo naik 154,63% per Maret 2023

Laju digitalisasi perbankan syariah gaet semakin banyak nasabah

Jor-joran bank digital bakar uang demi eksistensi