Menanti ajal fintech saat bank-bank besar rambah pinjol

Adam (31 tahun) baru saja selesai membuka kedai kopinya saat reporter Alinea.id berkunjung ke rumahnya di kawasan Kebon Jeruk, Jakarta Barat. Lelaki bujang yang hanya tinggal di rumah kontrak itu harus berjuang sendiri membiayai hidupnya lantaran sulitnya mencari pekerjaan di Ibu Kota.

Setahun lalu, ia mengenang, pemilik restoran di tempatnya bekerja sebagai pramusaji memecatnya dengan sepihak lantaran kondisi keuangan sang bos yang sedang carut-marut. Bosnya, kata dia, kalah bertaruh saat kontestasi politik 2019 silam.

“Bos aku semacam main politik gitu. Terus kalah. Dia ‘kan dukung Prabowo, tapi kalah ‘kan. Jadi enggak balik modal. Kita (karyawan restoran) jadi korban (dipecat), restoran tutup,” kisahnya, Rabu (5/1).

Sejak saat itu, Adam harus mencari pinjaman sana-sini untuk tetap bertahan hidup di Jakarta. Ia bertekad untuk tidak pulang ke kampung halaman dengan kondisinya saat itu. Maklum, sebagai seorang perantau, ia malu jika harus balik kampung tanpa hasil apa-apa.

Pria asal Mojokerto, Jawa Timur itu sudah berulang kali mengajukan pinjaman modal ke bank untuk membuka usaha. Namun nihil. Tidak ada barang satu bank pun yang menyetujui.

Alhasil, dari saran teman yang juga turut menjadi korban pemecatan sepihak di restoran tempatnya bekerja, ia memberanikan diri mengajukan pinjaman modal ke aplikasi pinjaman online (pinjol).

Dengan bermodalkan ponsel Android dan persyaratan yang tidak begitu rumit selayaknya pinjaman di bank, Adam pun berhasil mendapatkan dana sebesar Rp1 juta untuk membuka usaha.

“Awalnya enggak berani, karena ‘kan banyak yang jadi korban gitu ‘kan. Tapi gimana lagi, saya butuh. Alhamdulillah disetujui. Lumayan Rp1 juta bisa buat buka warung kopi kecil-kecilan,” katanya.

Kisah Adam tersebut merupakan contoh nyata betapa sebetulnya masih banyak orang di Tanah Air ini yang kesulitan mendapatkan akses perbankan. Laporan e-Conomy SEA 2019 bahkan menunjukkan, ada setidaknya 92 juta penduduk Indonesia yang belum bisa menikmati akses finansial perbankan.

Jumlah ini setara dengan 19,2% total populasi Indonesia tahun 2019 yang mencapai 269 juta jiwa.

Pun demikian dengan data Otoritas Jasa Keuangan (OJK) pada 2018 yang menyebut, tingginya gap kebutuhan utang usaha mikro, kecil, dan menengah (UMKM) yang tidak bisa terjamah perbankan. Menurut data tersebut, setiap tahun bank umum atau konvensional hanya mampu memenuhi kebutuhan utang UMKM sebesar Rp700 triliun.

Angkanya masih jauh lebih rendah dibandingkan dengan kebutuhan utang UMKM yang mencapai Rp1.700 triliun setiap tahunnya. Artinya, masih ada Rp1.000 triliun gap utang yang masih bisa digarap oleh institusi keuangan lain.

Nah, atas spirit memenuhi kebutuhan finansial kepada masyarakat tak terjangkau itulah, akhirnya lahir sebuah platform yang dikenal dengan sebutan financial technology (fintech).

Dengan memanfaatkan kemajuan teknologi, platform ini berhasil mengintermediasi pemilik modal dengan para peminjam untuk menjalankan hubungan saling menguntungkan; para peminjam mendapatkan modal untuk usahanya, sementara pemilik modal mendapatkan untung dari bunga pinjamannya.

Segmen pasar fintech adalah mereka yang kesulitan mendapatkan akses perbankan. Adam dan pengusaha kecil lainnya merupakan contoh mereka yang disasar fintech.

Terbatas regulasi

Kini, sekitar setengah dekade setelah kelahirannya, fintech telah berkembang pesat. Pertumbuhan kredit fintech per tahun jauh melebihi ekspektasi.

OJK mencatat, pertumbuhan kredit fintech setahun terakhir 2018-2019 mampu mencapai 260%. Angka ini jauh lebih tinggi dibandingkan pertumbuhan kredit perbankan tahun lalu yang hanya menyentuh 12% secara keseluruhan.

Dengan pertumbuhan yang pesat itu, tak aneh jika kini banyak bank umum yang mulai melirik fintech sebagai peluang bisnis baru yang menjanjikan. (Masuknya bank-bank umum ke sektor fintech kami bahas di artikel lain dengan judul “Bank kakap ramai-ramai kecantol pinjol”).

Ketua Harian Asosiasi Fintech Pendanaan Indonesia (AFPI) Kuseryansyah mengamini hal tersebut. Menurut dia, masuknya bank-bank umum ke sektor fintech adalah sebuah keniscayaan.

“Memang ada tuntutan supaya bank bisa adaptif dengan kondisi terkini. Itu (masuk ke fintech) satu pilihan yang bisa diambil atau tidak oleh bank,” katanya saat berbincang dengan Alinea.id pekan lalu.

Namun demikian, kata Kuseryansyah, hingga saat ini belum ada bank di Indonesia yang betul-betul menjelma menjadi bank digital atau neobank. Rerata perbankan hanya mentransformasi bisnisnya ke arah digital atau dalam kata lain mendigitalkan proses administrasi perbankannya.

Sementara untuk menggarap segmen yang disasar fintech, kebanyakan bank lebih memilih mengambil skema channeling atau bermitra dengan perusahaan fintech yang sudah ada.

“Karena masalahnya bank itu terbatas dengan regulasi. Mereka enggak bisa sefleksibel fintech. Jadi, kalaupun mereka mau jadikan anak usahanya sebagai bank digital gitu, inovasinya tetap enggak akan semaksimal fintech,” terangnya.

Apa yang dikatakan Kuseryansyah sejatinya telah tertuang dalam POJK 12/POJK.03/2018 tentang penyelenggaraan layanan perbankan digital oleh bank umum. Dalam salah satu pasalnya diatur mengenai layanan perbankan digital berdasarkan perjanjian kemitraan antar bank dan bank mitra.

Juru Bicara OJK, Sekar Putih Djarot menerangkan, berdasarkan peraturan tersebut, perbankan hanya dimungkinkan untuk bersinergi dengan pihak lain, termasuk fintech sesuai dengan aturan dan ketentuan yang berlaku.

Namun, ketika ditanya terkait peraturan untuk bank yang bertransformasi menjadi neobank, seperti rencana PT Bank Central Asia Tbk. (BBCA) yang mengakuisisi PT Bank Royal Indonesia untuk dijadikan fintech, Sekar justru bertanya balik kepada kami.

“Dijadikan fintech itu maksudnya apa, apakah dijadikan perbankan digital yang melakukan pelayanan transaksi secara digital juga bisa kan? Fintech kan luas, tidak hanya pinjol,” kata dia melalui pesan tertulis.

Baru, setelah dijelaskan secara terperinci terkait rencana BCA mendigitalkan Bank Royal serta dibubuhi dengan beberapa tautan berita terkait informasi tersebut, Sekar menjawab dengan tegas.

Intinya, kata dia, jika sifat pinjamannya dari Dana Pihak Ketiga (DPK) lalu disalurkan ke perorangan secara digital dan on-balance sheet, maka harus tunduk pada aturan perbankan. Sedangkan, jika berupa pinjaman peer-to-peer (P2P) dan off-balance sheet maka harus tunduk pada POJK Nomor 77/POJK.1/2016 tentang layanan pinjam meminjam uang berbasis teknologi informasi.

“Jadi tergantung, namun prinsip kehati-hatian akan berlaku, baik dalam regulasi, baik itu sektor perbankan, maupun sektor fintech peer-to-peer lending,” ungkapnya secara terperinci.

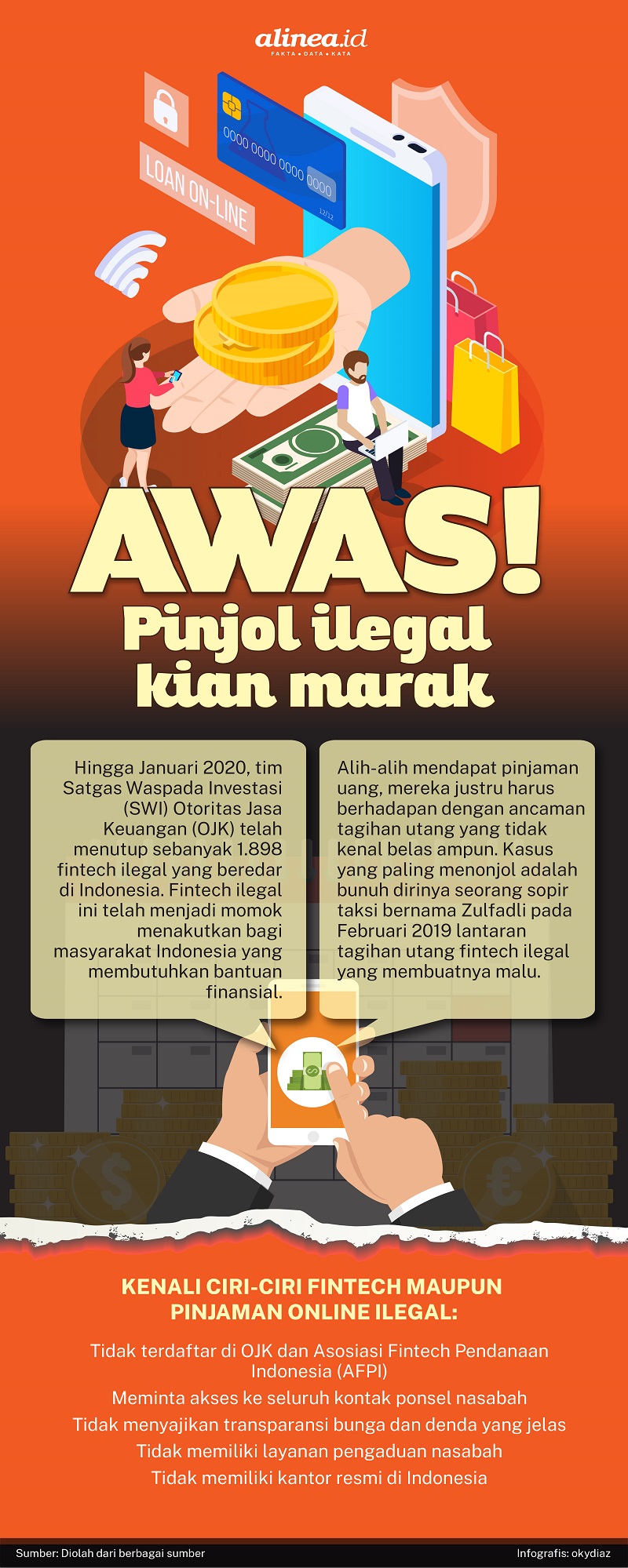

Hal tersebut, tambahnya, penting untuk dilakukan karena selama ini manisnya ceruk bisnis fintech selalu diikuti dengan lahirnya ribuan fintech ilegal. Hingga Desember 2019 saja, Satgas Waspada Investasi (SWI) bentukan OJK sudah memberangus 1.898 fintech ilegal.

Selain itu, teknologi bank digital ini juga masih rentan dengan penyalahgunaan data. Sebab hingga saat ini, Indonesia belum memiliki peraturan yang mampu melindungi data nasabah dari kejahatan siber.

“Perlindungan data individu yang bukan data nasabah bank, asuransi, pajak dan pasar modal, belum ada UU-nya (undang-undang),” jelas Sekar.

Perang bunga

Akan tetapi, terlepas dari maraknya fintech ilegal dan penyalaahgunaan data oleh oknum tersebut, fintech tetaplah seksi di mata para petinggi perbankan. Banyaknya bank umum yang merambah ke sektor digital pun kini menjadi ancaman serius bagi perusahaan fintech Tanah Air.

Kapitalisasi besar yang dimiliki bank bisa saja menenggelamkan fintech ke dalam jurang ‘kepunahan’. Nilai tawar bank yang dinilai lebih menggiurkan dengan bunga lebih rendah bakal membawa fintech ke ufuk senja kala.

Adrian Gunadi, Co-Founder sekaligus CEO PT Investree Radhika Jaya (Investree) tidak menampik kekhawatirannya akan hal tersebut. Menurut dia, modal besar perbankan dan akselaresinya ke sektor digital bisa saja mengancam keberadaan fintech di masa depan.

Namun dalam situasi sekarang, katanya, bank dan fintech masih bisa menjalankan hubungan yang saling menguntungkan. Dengan teknologi yang dimiliki fintech dan modal besar perbankan, keduanya bisa saling menjalin simbiosis mutualisme.

Hal ini yang dilakukan Investree bersama dengan PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI) dan PT Bank Mandiri (Persero) Tbk. (BMRI), serta sejumlah bank lainnya. Bank-bank tersebut menaruh permodalannya di Investree untuk disalurkan kepada pemilik usaha kecil yang tidak dapat terjamah perbankan.

Skema ini, kata Adrian, memungkinkan bank untuk memenuhi kuota pemenuhan kredit UMKM sebesar 20% tanpa harus mengeluarkan investasi yang lebih besar dari sisi operasional.

“Tapi, kalau memang suatu hari bank bisa menggarap segmen tersebut, fintech juga harus mulai berhati-hati,” katanya saat dihubungi usai melaksanakan urusan bisnisnya di luar negeri, pekan lalu.

Bertolak belakang dengan Adrian, Co-Founder & COO Modalku Iwan Kurniawan justru menilai tawaran bunga rendah perbankan, tidak akan serta merta membuat bank menang jika bermain di sektor fintech.

Pasalnya, risiko yang dihadapi dalam bisnis fintech lebih besar dibandingkan dengan pinjaman pada perbankan. Fintech menyasar sektor yang notabene tidak mampu digarap perbankan karena risikonya terlalu tinggi.

“Enggak segampang itu. Bank bisa kasih bunga rendah karena risikonya juga rendah. Tapi kalau mereka kasih bunga rendah di pasar fintech, mereka bisa boncos,” kata Iwan saat ditemui usai konferensi pers di Kuningan City, Jakarta, Rabu (29/1).

Menurut Iwan, selama ini fintech memiliki repayment rate (tingkat berhasil bayar) tinggi karena memiliki teknologi yang cukup canggih. Tercatat pada akhir Desember 2019, repayment rate fintech mencapai 96,35% atau dalam kata lain rasio kredit bermasalah (non performing loan/NPL)-nya sekitar 3,65%.

Teknologi inilah yang belum dimiliki perbankan. Maka itu, Iwan tidak terlalu cemas dengan isu persaingan bunga antara bank dan fintech jika pun benar suatu saat bank bisa betul-betul menjelma neobank.

“Institusi kita punya progres yang bagus. Enggak segampang itu bank bisa copy-paste lah. Kita maunya sih belajar bareng, menang bareng,” pungkasnya.

Berita Terkait

Kenapa Jawa Barat jadi "surga" pinjol?

Dampak negatif penerapan batas bunga pinjol, perlukah dikaji ulang?

Kenapa suku bunga harian pinjol dibatasi?