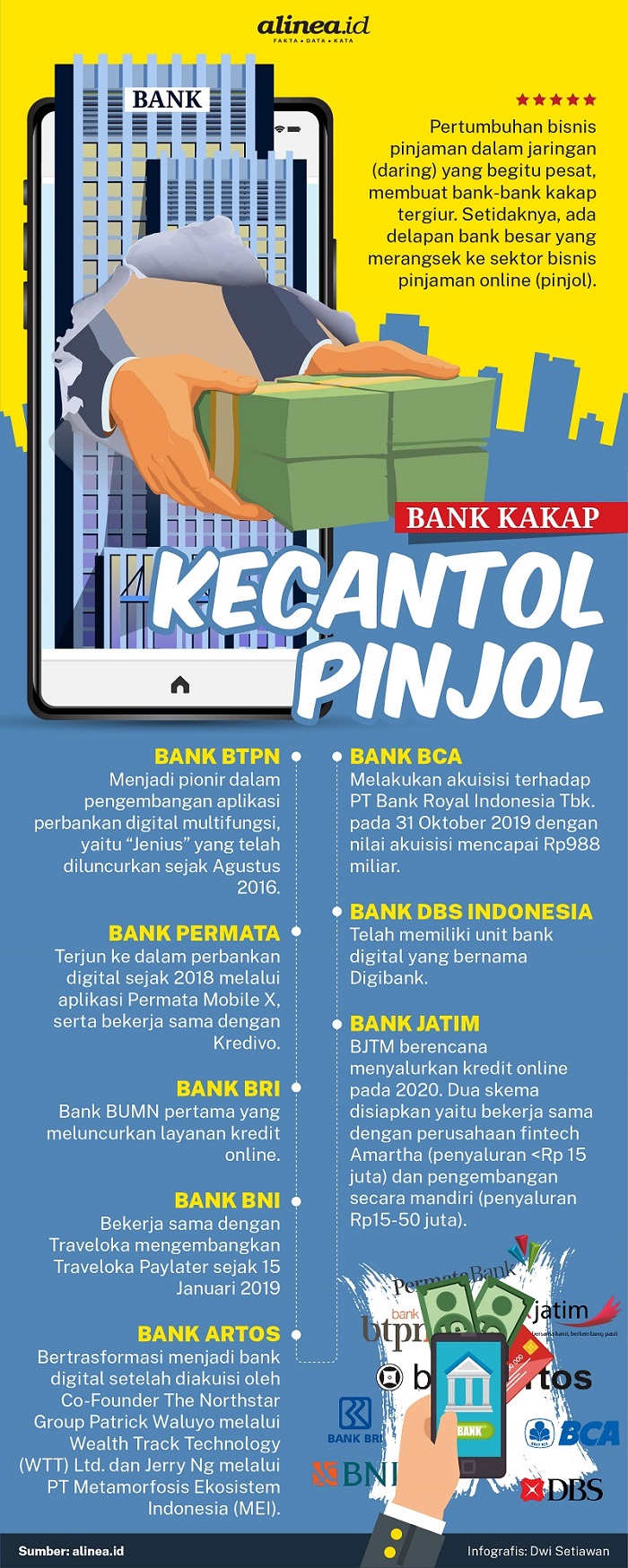

Bank kakap ramai-ramai kecantol bisnis pinjol

Seiring bertumbuhnya perusahaan-perusahaan teknologi finansial (financial technology/fintech), pinjaman online semakin populer di mata masyarakat, baik resmi maupun tidak resmi. Keberadaan pinjol tumbuh bak cendawan di musim hujan.

Berdasarkan catatan Otoritas Jasa Keuangan (OJK), jumlah pinjaman dalam jaringan (daring) yang disalurkan oleh fintech sebesar Rp81,5 triliun pada 2019 atau tumbuh 260% dibandingkan dengan tahun sebelumnya.

Pada tahun 2018, jumlah kredit yang disalurkan bank umum sebesar Rp5.358 triliun. Nilainya memang jauh lebih besar dibandingkan dengan fintech, namun pertumbuhannya hanya 12% dibandingkan dengan tahun sebelumnya.

PricewaterhouseCoopers (PwC) Indonesia memproyeksi, nilai pinjol yang disalurkan bakal naik hingga Rp223 triliun pada 2020.

Di sisi lain, masih banyak masyarakat yang belum memiliki akses terdap layanan perbankan. Hasil laporan e-Conomy SEA 2019 menunjukkan, sebanyak 92 juta penduduk Indonesa belum tersentuh layanan finansial. Melihat peluang tersebut, bank konvensional berlomba-lomba masuk ke dalam bisnis kredit online.

PT Bank Tabungan Pensiunan Nasional Tbk. (BTPN) adalah salah satu pionir dalam industri perbankan digital di Indonesia. Pada 11 Agustus 2016, BTPN meluncurkan aplikasi Jenius yang menyediakan berbagai layanan perbankan digital.

Bank yang baru saja diakuisisi oleh Sumitomo Mitsui Banking Corporation (SMBC) asal Jepang itu menggelontorkan duit untuk investasi awal kala itu mencapai Rp500 miliar. Kemudian, Jenius mulai dilengkapi dengan fitur pinjaman online Flexi Cash sejak November 2018 silam.

Direktur Utama BTPN Ongki Wanadjati mengatakan, aplikasi Jenius menyasar kaum muda yang melek teknologi (digital savvy) sebagai target pasarnya. "Strategi untuk maju ke depan garap niche market (pasar baru), kami akan tetap di digital tapi di existing business ada digitalisasi, sinkronisasi, dan kombinasi keduanya," ujarnya pada akhir Januari 2020.

Untuk mengembangkan bisnisnya, Ongki mengaku siap untuk berkolaborasi dengan pelaku ekosistem perbankan digital lainnya.

Pascaakuisisi oleh The Northstar Group, PT Bank Artos Tbk. (ARTO) mendeklarasikan diri sebagai bank digital daring. Co-Founder The Northstar Group Patrick Waluyo melalui Wealth Track Technology (WTT) Ltd. dan Jerry Ng melalui PT Metamorfosis Ekosistem Indonesia (MEI) telah menguasai 51% saham ARTO senilai Rp243 miliar setara Rp395 per lembar pada 26 Desember lalu.

Sebelumnya, Jerry Ng pernah menakhodai BTPN pada 2008-2019 dan berperan dalam peluncuran aplikasi Jenius BTPN.

Patrick mengungkapkan, pihaknya membangun ARTO sebagai bank digital karena pesatnya perkembangan industri perbankan digital di Indonesia. "Bank tradisional lebih melihat collateral value (nilai jaminan). Kita mendesain Bank Artos bisa meminjamkan kredit ke usaha yang tak punya begitu banyak collateral asset (aset jaminan)," ungkap Patrick dalam Indonesia Data and Economic Conference, Jakarta, Kamis (30/1).

Bank Artos sempat diisukan melayani PT Karya Anak Bangsa alias Gojek Indonesia secara spesifik, namun Patrick membantahnya. “Enggak seperti itu," ujarnya.

Strategi lain yang diterapkan oleh bank adalah menjalin kerja sama dengan perusahaan fintech. Hal tersebut telah dilakukan oleh PT Permata Bank Tbk. (BNLI) yang menyalurkan lini kredit sebesar Rp1 triliun kepada Kredivo. Suntikan dana tersebut dilakukan sebagai langkah awal kolaborasi di antara keduanya sejak 27 November 2019 silam.

“Melihat pertumbuhan fintech yang semakin berkembang pesat untuk produk pinjaman tunai jangka pendek, Permata Bank melihat prospek yang positif dengan menjalin kerja sama dengan Kredivo,” ujar Direktur Ritel Perbankan PermataBank Djumariah Tenteram dalam keterangan resmi, Rabu (27/11).

Dia menambahkan, langkah ini dilakukan sebagai strategi untuk meningkatkan bisnis Permata Bank di Indonesia. Per Oktober 2019, BNLI telah memiliki lebih dari 3 juta nasabah.

Bank yang baru saja diakuisisi oleh Bangkok Bank Public Company Limited tersebut telah terjun ke dalam perbankan digital sejak 2018 dengan meluncurkan aplikasi PermataMobile X dengan menggunakan fitur terkini.

Sementara itu, PT Bank Central Asia Tbk. (BBCA) turut meramaikan bisnis kredit online melalui akuisisi PT Bank Royal Indonesia senilai Rp988 miliar pada 31 Oktober 2019. Rencananya, pengembangan Bank Royal akan diarahkan sebagai bank digital.

Emiten berkode saham BBCA itu telah menyuntikkan dana sebesar Rp1 triliun kepada Bank Royal yang kini masih berkategori Bank Umum Kelompok Usaha (BUKU 1) tersebut.

Executive Vice President Secretariate & Corporate Communication BCA Hera F. Haryn mengatakan, pihaknya memang tengah mempersiapkan infrastruktur, sistem teknologi, operasional, produksi, serta aspek pendukung lainnya untuk mendukung ekosistem perbankan digital sebagai salah satu strategi bisnis perusahaan. Namun, Haryn enggan berkomentar lebih lanjut terkait aksi korporasi BBCA terhadap Bank Royal.

“Jika sudah saatnya, akan kami update progresnya,” ucapnya singkat kepada Alinea.id, Kamis (30/1).

Bank pelat merah tak mau ketinggalan untuk terjun ke bisnis pinjaman online. PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI) menjadi pionir bagi BUMN yang menyalurkan kredit online.

BRI memiliki dua layanan kredit online yaitu Ceria dan Pinang (Pinjaman Tenang). Nama terakhir lebih dulu diluncurkan pada 23 Februari 2019 melalui PT BRI Agroniaga Tbk. (AGRO), anak usaha BBRI. Sementara itu, Ceria baru diluncurkan pada Kamis 12 Desember 2019 silam.

Executive Vice President Credit Card Division BBRI Wibawa Prasetyawan mengungkapkan, pertumbuhan Ceria sangatlah pesat sejak diluncurkan. Pihaknya mencatat, sebanyak 112.000 pengguna telah mengunduh aplikasi Ceria di Playstore hingga 31 Januari 2020, dengan total limit kredit yang sudah disalurkan menembus angka Rp15 miliar.

“Angka ini masih kecil bila dibandingkan portfolio kredit Bank BRI secara keseluruhan, namun BRI yakin bahwa dengan platform kredit online Ceria akan meningkatkan inklusi keuangan kepada segmen undercard,” katanya pada kesempatan berbeda.

Wibawa menjelaskan pihaknya telah bekerja sama dengan Tokopedia, Dinomarket.com, dan Panorama JTB untuk mengadakan promo cashback. Oleh karena itu, pihaknya berusaha menambah mitra e-commerce melalui integrasi BRI Application Programming Interface (API) dan fitur-fitur terbaru yang mengedepankan customer experience.

“Dengan adanya transformasi proses kredit di produk Ceria yang seluruhnya digital dan persetujuan cepat dalam 10 menit, bunga rendah dan aman, maka BRI yakin penetrasi Ceria ke masyarakat luas berlangsung cepat sehingga dapat meningkatkan pendapatan BRI,” terangnya.

Pelaksana tugas (Plt) Direktur Utama BRI Agro Ebeneser Girsang mengklaim, pertumbuhan rata-rata Pinang sebesar 80% secara bulanan hingga November 2019 dan memiliki rasio kredit bermasalah (non perforning loan/NPL) sebesar 0%. Tak kurang 180.000 pengguna telah mengunduh aplikasi Pinang di Google Play Store.

"Secara keseluruhan, kehadiran Pinang adalah sebuah inovasi segar dalam dunia digitalisasi perbankan, khususnya sektor fintech yang berupa pinjaman online,” ujarnya.

Per 22 Desember 2019, jumlah kredit yang disalurkan oleh BRI Agro khusus di aplikasi ini sejak peluncurannya sudah mencapai Rp28,12 miliar.

Selain BBRI, PT Bank Negara Indonesia (Persero) Tbk. (BBNI) tak mau ketinggalan menyalurkan kredit online. Pada 15 Januari lalu, BBNI bekerja sama dengan Traveloka dalam penyaluran kredit melalui Paylater. BBNI membidik potensi sebesar Rp6 triliun dalam kredit konsumsi online Traveloka tersebut.

Sebuah keniscayaan

Direktur Riset Center of Reform on Economics (CORE) Indonesia Piter Abdullah Redjalam melihat, fenomena turun gunung bank-bank konvensional ke dalam bisnis pinjol merupakan sebuah keniscayaan. Menurut dia, persaingan antara bank dengan perusahaan fintech akan semakin sengit pada masa-masa mendatang.

“Itu cara bank untuk menyesuaikan dengan lingkungkan persaingan tadi,” ujarnya saat berbincang dengan Alinea.id pada Rabu (29/1).

Piter menilai, terdapat dua pilihan bagi bank untuk terjun ke dalam bisnis tersebut, yaitu mengembangkan layanan digital sendiri atau berkolaborasi dengan perusahaan fintech. Meskipun memiliki basis yang berbeda, keduanya membidik pasar yang sama.

Dia menambahkan, diferensiasi produk menjadi suatu keharusan. “Kalau mereka tidak diferensiasi produk, tentunya nanti akan kalah,” bebernya.

Wakil Direktur Institute for Development of Economics and Finance (Indef) Eko Listyanto berpendapat, kolaborasi dengan fintech adalah cara terbaik bagi bank untuk bertahan dalam persaingan pasar pinjaman online.

“Kalau kita bicara apakah ini benar-benar berhadapan face to face, sejauh ini sebagian besar tidak,” ujarnya melalui sambungan telepon.

Menurutnya, kolaborasi antara bank dan fintech akan menjadi win-win solution bagi keduanya. Bank unggul dari segi jumlah dana dan kehati-hatian (prudent) dalam proses penyaluran kredit ke nasabah, sedangkan fintech unggul dalam aspek kecepatan dan kemudahan layanan yang ditawarkannya.

Eko mengatakan, bank konvensional masih menjadi pilihan terbaik untuk kredit dalam jumlah besar. Di sisi lain, perusahaan fintech lebih banyak menyasar segmen menengah ke bawah.

“Dalam lapangan muncul problem sih. Misalnya, bagaimana memastikan bank-banknya mau berkolaborasi? Kalau fintech saya rasa sebagian mau juga ya berkolaborasi. Itu aspek-aspek teknis yang harus diatur lebih lanjut,” ujarnya.

Kolaborasi antara fintech dan bank menjadi salah satu strategi Bank Indonesia (BI) untuk membumikan perbankan digital kepada masyarkat. BI menerjemahkan strateginya dalam Blueprint Sistem Pembayaran Indonesia (BSPI) 2025.

Dalam dokumen tesebut, BI mendorong adanya interlink (keterhubungan) antara bank dengan fintech melalui standardisasi Open Application Programming Interface (API). Melalui standardisasi tersebut, transaksi keuangan antara bank dan fintech dapat terintegrasi.

Bank diarahkan untuk menerapkan open banking dan digitalisasi layanan perbankan, sedangkan perusahaan rintisan fintech didorong untuk melayani pembayaran ritel di berbagai segmen.

“Koordinasi dengan pemerintah, OJK, industri, dan asosiasi kami dorong untuk pengembangan start-up dan integrasi ekosistem dari merchant dan e-commerce, fintech, open banking (bank) yang terintegrasi menciptakan unicorn-unicorn nasional sebagai sumber pertumbuhan, sekaligus mendorong inklusi ekonomi dan keuangan,” ungkap Gubernur BI Perry Warjiyo dalam rapat kerja dengan Komisi XI DPR di Jakarta.

Inisiatif ini, kata dia, akan membuka peluang pembiayaan lebih luas bagi usaha mikro, kecil, dan menengah (UMKM).

Deputi Gubernur BI Sugeng berpendapat, adanya standardisasi sistem pembayaran antara bank dengan fintech memungkinkan adanya kesamaan level of playing field antara keduanya. “Fintech mau membuka, banknya juga mau membuka. Jadi saling memanfaatkan,” ujarnya pada kesempatan yang sama.

Selain itu, BI juga mendorong adanya digitalisasi sistem pembayaran melalui penerapan Quick Response Code Indonesian Standard (QRIS). Perry menegaskan, QRIS diwajibkan bagi seluruh pelaku fintech dan perbankan. Ia juga menambahkan, pemain fintech luar negeri yang ingin terjun ke dalam pasar perbankan digital harus bermitra dengan pemain dalam negeri.

Perry mencontohkan kerja sama antara PT Bank CIMB Niaga Tbk. (BNGA) dengan platform fintech asal China, We Pay dalam sistem pembayaran. “Semua (pemain) asing harus tunduk kepada rupiah dan bertransaksi menggunakan QRIS,” tegasnya.

Menanggapi hal tersebut, Piter berpendapat, regulator harus melihat perkembangan dunia perbankan melalui penyusunan peta jalan (road map) dan regulasi-regulasi yang mendukung.

Tak hanya BI, dia menilai OJK juga harus memiliki road map yang jelas mengenai pengawasan aktivitas jasa penyaluran kredit online. Regulator, ujarnya, juga harus memberikan aturan main yang pas antara bank dan fintech agar tidak berat sebelah dalam operasionalnya.

“Berikan aturan yang adil supaya persaingan itu lebih sehat. Mereka tidak perlu disamakan level playing field-nya,” kata pria yang pernah menjadi penelti Pusat Studi Kebanksentralan dan Kebijakan Keuangan BI tersebut.

Potensi pinjol

Eko Listyanto berpendapat, potensi pinjol di Indonesia masih terbuka lebar mengingat rasio kredit terhadap Produk Domestik Bruto (PDB) Indonesia masih berada di kisaran 30%.

“Jadi masih besar sekali orang-orang yang belum menikmati layanan perbankan konvensional. Fintech itu masuk pada area-area itu,” ungkap ekonom Indef tersebut. Jumlah nasabah pinjaman online akan tumbuh seiring dengan menguatnya penetrasi ekonomi digital.

Menurut Eko, suku bunga kredit fintech yang cenderung lebih tinggi, sehingga berpotensi meraup laba lebih besar. Tingginya suku bunga tersebut terjadi, lantaran segmen pasarnya banyak menyasar UMKM dan nasabah dengan modal kecil.

“Semakin banyak fintech masuk, saya rasa suku bunganya lebih wajar mendekati suku bunga perbankan konvensional,” tuturnya.

Piter Abdullah menilai, potensi pinjaman online di Indonesia sangat besar karena minat masyarakat terhadap pinjaman online juga sangat besar. “Besarnya potensi di fintech atau pinjaman online adalah dari kemunculan fintech-fintech atau pinajaman online ilegal. Itu saja gambarannya,” ujarnya.

Masyarakat yang belum memiliki akses perbankan, kata Piter, masih cukup besar. Menurutnya, hal inilah yang menjadi potensi bagi bank untuk terjun ke dalam ceruk pasar pinjaman online.

Baik Eko dan Piter sepakat, kehadiran bank dalam penyaluran kredit online dapat mematikan eksistensi fintech ilegal. Oleh karena itu, edukasi kepada masyarakat menjadi hal yang sangat penting di tengah perkembangan perbankan digital, termasuk pinjaman online.

Untuk memperkuat upaya pengawasan, Eko menegaskan perlunya koordinasi antara OJK dengan Kementerian Komunikasi dan Informatika (Kemenkominfo). “Konsumen perlu diedukasi untuk memilih fintech yang terdaftar di OJK (Otoritas Jasa Keuangan),” ujarnya.

Berita Terkait

Kenapa Jawa Barat jadi "surga" pinjol?

Dampak negatif penerapan batas bunga pinjol, perlukah dikaji ulang?

Kenapa suku bunga harian pinjol dibatasi?