Merah-biru rapor pengawas jasa keuangan

Tampuk kepemimpinan Wimboh Santoso sebagai Ketua Dewan Komisioner Otoritas Jasa Keuangan akan resmi berakhir pada Rabu, 20 Juli mendatang. Tongkat estafet kepemimpinan lembaga yang resmi terbentuk sejak 2012 itu diteruskan oleh Mahendra Siregar yang sebelumnya menjabat Wakil Menteri Luar Negeri dan Wakil Menteri Perdagangan.

Sosok Wimboh yang dilantik 20 Juli 2017 silam, sebenarnya tak main-main. Berbekal pengalaman sebagai Direktur Penelitian dan Pengaturan Perbankan di Bank Indonesia (BI) selama 12 tahun, kemudian dilanjutkan sebagai Kepala Perwakilan BI di New York dan Direktur Eksekutif International Monetary Fund (IMF) selama 2 tahun, kemampuan dan pengetahuan Wimboh tentang sektor perbankan jelas tidak bisa lagi dianggap remeh.

Tak heran jika kemudian pemimpin OJK periode kedua ini berniat memperluas penyaluran kredit di daerah-daerah pinggiran yang masih jauh dari sentuhan tangan perbankan. Selain melalui perbankan, Wimboh juga bertekad untuk memperluas pembiayaan melalui sektor lain, yakni dari asuransi dan pasar modal. Hal ini sekaligus juga meningkatkan literasi masyarakat terhadap industri jasa keuangan yang saat itu masih rendah.

Apresiasi di sektor perbankan

Atas pengalaman Wimboh itu, Ekonom Institute for Development of Economics and Finance (Indef) Nailul Huda menilai jika pengawasan OJK terhadap industri perbankan sudah cukup baik. Terbukti dari pertumbuhan aset bank dan penyaluran dana oleh perbankan. OJK mencatat, aset perbankan telah meningkat hingga 37,8% atau mencapai Rp10 triliun dalam periode 2017 hingga Mei 2022 di tanah air.

Hal sama terjadi pula pada kredit perbankan yang tumbuh sebesar 26,89% dalam lima tahun terakhir. “Pada tahun 2015-2016 itu kredit total terus menurun, begitu juga kredit UMKM. Per tahun 2017, kalau kita tarik mundur, ini adalah tahun awal DK OJK yang kemarin, ternyata cukup berhasil meningkatkan kredit perbankan,” katanya, kepada Alinea.id, Senin (11/7).

Pada saat itu, Wimboh dkk berhasil menaikkan penyaluran kredit dari yang sebelumnya hanya di kisaran 6% pada Juli 2017 menjadi 12% di pertengahan 2018. Sayangnya, perang dagang antara Amerika Serikat (AS) dan China serta ketidakpastian politik dan ekonomi dunia membuat penyaluran kredit kembali melambat. Hal ini kemudian diperparah dengan datangnya pagebluk pada Mei 2020, yang membuat kredit perbankan mengalami kontraksi hingga hampir 5% pada Mei 2020.

“Setelah pemerintah, BI dan OJK memberikan banyak stimulus, mulai dari kredit perumahan, otomotif, hingga restrukturisasi kredit, barulah penyaluran kredit kembali tumbuh. Hingga saat ini trennya terus membaik,” imbuh dia.

Hal sama terjadi pula pada pendapatan bersih operasional perbankan dan kredit macet atau non-performing loan (NPL) yang melambat pada masa pagebluk, kemudian meningkat kembali setelah ekonomi nasional mulai pulih pada 2021. Masih berdasar catatan OJK, pada awal 2019 rasio NPL masih berada pada kisaran 2,5%. Rasio ini kemudian melonjak lebih dari 4% di pertengahan 2020. Namun, rasio NPL ‘menjinak’ di kisaran 2,99% pada September 2020 setelah pemerintah bersama OJK dan BI memberikan banyak stimulus di sektor ini.

Apresiasi senada juga dilontarkan Ekonom dan Direktur Riset Center of Reform on Economics (CORE) Piter Abdullah. Menurutnya, langkah tepat OJK membuat industri keuangan ini menjadi lebih kuat dan efektif.

Hal ini terlihat dari jumlah bank nasional yang terus mengalami penurunan dari sekitar 1.700 perbankan pada Januari 2017, menjadi sekitar 1.500 perbankan. Jumlah tersebut terdiri dari dari sekitar 100 bank umum dan 1.400 Bank Perkreditan Rakyat (BPR).

“Selain disebabkan oleh pandemi, penurunan ini disebabkan juga adanya konsolidasi oleh OJK dalam beberapa tahun terakhir yang menaikkan modal inti perbankan,” ujar Piter saat dihubungi Alinea.id, Sabtu (16/7).

Sebelumnya, melalui peraturan OJK Nomor 12 tahun 2020 tentang Konsolidasi Bank Umum, OJK mewajibkan perbankan memiliki modal inti Rp1 triliun pada 2020, lalu naik Rp2 triliun pada 2021 hingga menjadi Rp3 triliun pada 2022. Dengan beleid ini, dia menilai jika semakin sedikit jumlah bank, semakin efektif pula pengawasan OJK terhadap industri ini.

“Bukti lain efektifnya pengawasan OJK di perbankan adalah tidak ada permasalahan di industri ini, bahkan di masa pandemi,” lanjut dia.

Meskipun secara garis besar pengawasan OJK terhadap sektor perbankan sudah cukup berhasil, namun Kepala Ekonom Bank Central Asia (BCA) David Sumual menilai bahwa OJK periode ketiga yang akan dipimpin oleh Mahendra Siregar masih harus terus meningkatkan pengawasannya di sektor ini. Lebih khususnya terhadap bank-bank digital yang masih seumur jagung dan belum sekuat bank konvensional.

.jpg)

“Meskipun sekarang juga sudah mulai banyak aturan-aturan tentang modal minimum dan keamanan datanya, ini perlu diperkuat lagi pengawasannya karena bank digital juga masih bayi,” kata dia, kepada Alinea.id, Senin (18/7).

Bertambahnya investor pasar modal

Selain perbankan, pengawasan OJK di pasar modal nampaknya juga sudah membuahkan hasil cukup baik. Meskipun lagi-lagi, pandemi sempat membuat industri ini mengalami kejatuhan cukup dalam.

Pertumbuhan signifikan di industri ini terlihat dari peningkatan jumlah investor sepanjang periode 2017 hingga paruh pertama 2022. Berdasarkan catatan Bursa Efek Indonesia (BEI), jumlah investor di pasar modal tercatat hanya sebanyak 1,12 juta, kemudian menjadi 9 juta investor pada periode awal 2022.

Di saat yang sama, jumlah perusahaan yang melakukan penawaran umum perdana (initial public offering/IPO) saham juga mengalami peningkatan. Dari di tahun 2017 hanya sebanyak 37 perusahaan, menjadi 57 perusahaan pada 2018 dan 55 perusahaan di 2019.

Kemudian, pada 2020 jumlah perusahaan IPO turun tipis menjadi hanya 51 perusahaan. Pada tahun lalu, ketika ekonomi nasional mulai pulih kembali, jumlah perusahaan yang melantai di bursa tercatat mengalami peningkatan, dengan jumlah 54. Pada tahun ini, ada 40 perusahaan yang masuk dalam pipeline IPO BEI, dengan jumlah yang sudah terealisasi sebanyak 21 perusahaan.

“Secara umum, regulasi-regulasi yang diterbitkan OJK lah yang memberikan dampak positif bagi pasar saham. Kepastian dari aturan ini yang kemudian menjadi acuan bagi investor, emiten maupun perusahaan yang ingin mencatatkan sahamnya di BEI,” ujar Pengamat Pasar Modal Desmond Wira kepada Alinea.id, Minggu (17/7).

Menurutnya, salah satu regulasi OJK yang berhasil menjaga pasar modal dari gempuran pagebluk yaitu POJK Nomor 4/POJK.04/2022 atas perubahan POJK Nomor 7/POJK.04/2021 tentang Kebijakan Dalam Menjaga Kinerja dan Stabilitas Pasar Modal Akibat Penyebaran Coronavirus Disease 2019 juga efektif menjaga pasar modal dari potensi gejolak akibat dampak pandemi.

Penerbitan POJK dan SEOJK dalam kurun 2017-2011

|

Tahun |

POJK |

SEOJK |

|

2017 |

79 |

57 |

|

2018 |

38 |

20 |

|

2019 |

44 |

31 |

|

2020 |

66 |

28 |

|

2021 |

30 |

34 |

|

Mei 2022 |

8 |

7 |

OJK juga menerbitkan regulasi lain untuk meminimalisasi dampak pagebluk. Beberapa beleid yang digulirkan antara lain, POJK (Peraturan OJK) tentang Stimulus Perekonomian Nasional sebagai Kebijakan Countercyclical Dampak Penyebaran Covid-19, POJK tentang Kebijakan Countercyclical Dampak Penyebaran Covid-19 bagi LJKNB (Lembaga Jasa Keuangan Non-Bank), POJK tentang Pelaksanaan RUPS PT secara Elektronik, POJK tentang Kebijakan bagi BPR & BPRS (Badan Perkreditan Rakyat Syariah) sebagai Dampak Penyebaran Covid-19, POJK tentang Kebijakan dalam Menjaga Kinerja dan Stabilitas Pasar Modal Akibat Penyebaran Covid-19.

Lalu POJK tentang Perubahan Kedua atas POJK Nomor 11/POJK.03/2020 tentang Stimulus Perekonomian Nasional sebagai Kebijakan Countercyclical Dampak Penyebaran Covid-19.

“Kinerja terbaik OJK selama 5 tahun tersebut menurut saya adalah menjaga stabilitas sistem keuangan selama pandemi yang kemudian memungkinkan kita bisa cepat melakukan pemulihan ekonomi. Kalau OJK gagal menjaga stabilitas sistem keuangan di masa pandemi, kita sulit untuk bangkit,” kata Ekonom CORE Piter Abdullah dalam kesempatan lain.

Tantangan dari IKNB

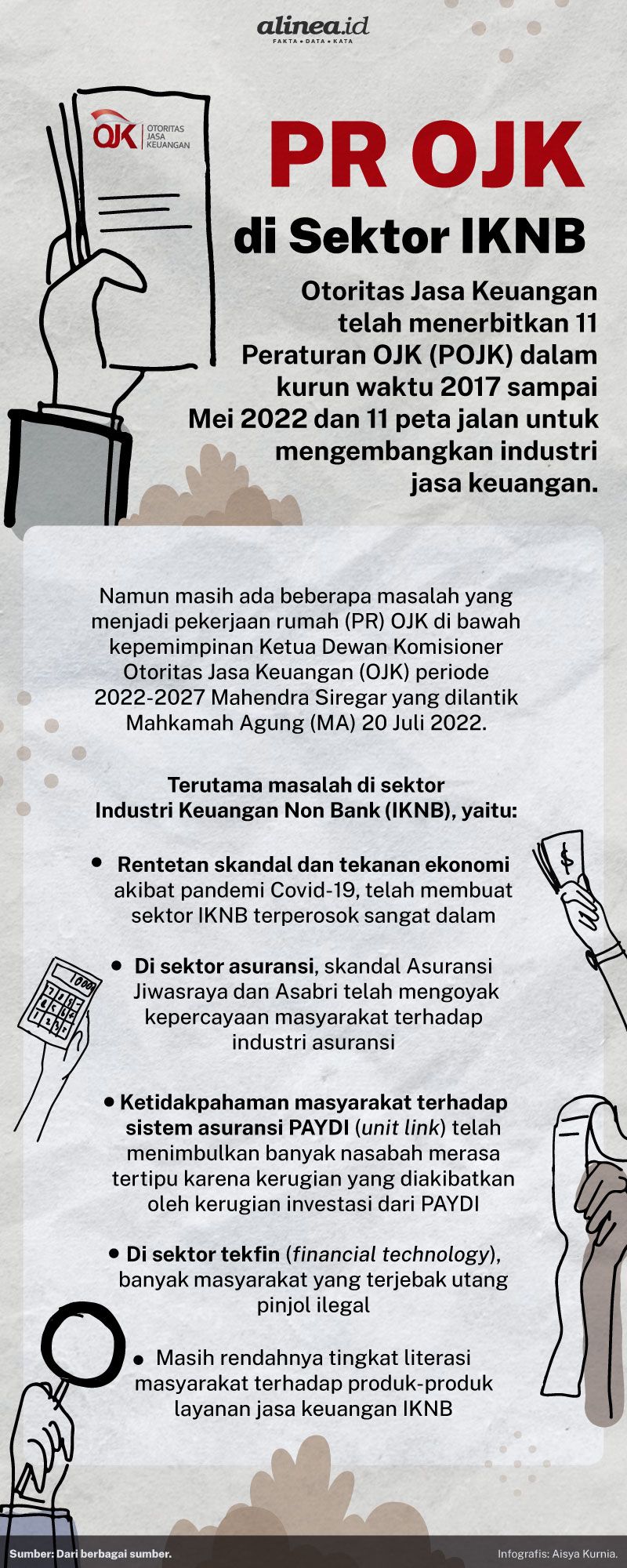

Namun demikian, di balik keberhasilan tersebut, masih banyak perbaikan yang harus dilakukan otoritas pengawas industri keuangan ini, khususnya di sektor IKNB alias Industri Keuangan Non-Bank. Piter bilang, dibandingkan perbankan dan pasar modal, sejak didirikannya OJK pada 16 Juli 2012, pengaturan dan pengawasan di sektor IKNB memang masih tertinggal.

Hal ini menurutnya disebabkan oleh cepatnya perkembangan industri yang tidak dibarengi oleh percepatan pengawasan. Di sisi lain, literasi masyarakat terhadap industri ini juga masih menjadi momok. Bahkan, di beberapa industri seperti teknologi finansial atau fintech dan asuransi, kurangnya literasi menimbulkan banyak korban.

“Permasalahan di IKNB umumnya adalah permasalahan yang sudah ada pada periode 2 sebelumnya. Bahkan sebelum ada OJK,” lanjut Piter.

Hal ini kemudian diperparah dengan skandal besar yang terjadi khususnya pada industri asuransi. Mulai dari masalah yang membuat AJB Bumiputera berutang hingga Rp8,4 triliun kepada 494.278 pemegang polisnya. Kemudian, kasus Jiwasraya yakni masalah solvabilitas -kemampuan perusahaan dalam melunasi seluruh utang- dan likuiditas yang menimbulkan kerugian negara hingga Rp54,36 triliun hingga akhir 2020. Belum lagi kasus gagal bayar hingga Rp6,4 triliun yang menimpa PT Asuransi Jiwa Kresna atau Kresna Life.

Kemudian, ada pula masalah yang menjerat PT Asuransi Jiwa Adisarana Wanaartha alias Wanaartha Life lantaran aset-aset perusahaan disita oleh Kejaksaan Agung (Kejagung) karena berhubungan dengan korupsi di Jiwasraya. Di saat yang sama, karena kurangnya literasi masyarakat terhadap produk asuransi, terutama PAYDI atau Unit Link, produk asuransi yang dihubungkan dengan aset investasi untuk mendapatkan manfaat perlindungan tambahan juga telah menimbulkan kerugian bagi banyak nasabah.

“Padahal, kebanyakan nasabah PAYDI itu sebenarnya hanya ingin menabung lewat asuransi, untuk masa depan mereka. Tapi, karena kurangnya literasi di sini ditambah kurangnya penjelasan dari penjaja asuransi PAYDI, jadilah mereka merasa dirugikan setelah mereka berinvestasi di produk ini,” jelas Kepala Ekonom BCA David Sumual.

Menukil data OJK, hingga akhir 2019 indeks literasi keuangan Indonesia baru sebesar 38,03%, sedangkan indeks inklusi keuangan telah mencapai 76,19%. Adanya kesenjangan besar di antara keduanya membuktikan bahwa masih banyak konsumen yang belum paham betul dengan produk-produk jasa keuangan.

Sementara itu, setelah dirinci, dibandingkan sektor dalam industri jasa keuangan, literasi masyarakat terhadap sektor perbankan menjadi yang paling tinggi dibandingkan sektor lainnya, yakni mencapai 73,88% pada akhir 2019. Naik dari tahun 2016 yang hanya sebesar 63,60%. Sedang literasi pada produk asuransi ialah 13,15% pada 2019 dan 12,10% pada 2016, dana pensiun 6,18% pada 2019 dan 4,70% pada 2016, serta pasar modal 1,30% pada 2016 dan meningkat menjadi 1,55% pada 2019.

“OJK harus menggenjot edukasi keuangan, mengingat semakin banyaknya pengaduan terkait transaksi keuangan,” imbuh David.

Rendahnya literasi ini pun diamini pula oleh Kepala Eksekutif IKNB OJK Riswinandi. Namun demikian, literasi bukan lah satu-satunya momok yang masih harus dihadapi industri ini. Beberapa masalah lain antara lain timbul dari pemenuhan kebutuhan permodalan, penerapan prinsip-prinsip perlindungan konsumen, pemenuhan kebutuhan ahli khususnya aktuaria, investasi, dan tenaga IT.

Di saat yang sama, jumlah dan sebaran pelaku usaha di sektor IKNB, kualitas tata kelola dan manajemen risiko, keberagaman model bisnis dan kapasitas pelaku usaha di sektor IKNB, dan keseimbangan pengaturan dan pengawasan terkait digitalisasi menjadi tantangan lain di sektor ini.

“Sejak 2018 sampai sekarang, kita terus melakukan transformasi di sektor IKNB. Penguatan dan pengawasan IKNB terus kita tingkatkan untuk perbaikan IKNB ke depannya,” jelas Riswinandi, kepada Alinea.id, belum lama ini.

Transformasi ini berbuah manis yakni pertumbuhan aset IKNB yang hanya sekitar Rp2.200 triliun di 2017 menjadi Rp2.839 triliun di akhir 2021. Sementara untuk total aset industri asuransi, pada 2017 total asetnya tercatat Rp832,04 triliun dan terus meningkat tiap tahunnya, hingga pada 2021 lalu total asetnya tercatat Rp982,82 triliun.

Terpisah, Kepala Pengawas Pasar Modal OJK merangkap Anggota DK OJK Hoesen menilai, hal lain yang masih perlu diperbaiki dari IKNB adalah terkait perlindungan konsumen. Pihaknya mengakui, karena literasi yang kurang dan beragamnya variasi di industri keuangan bukan bank ini, membuat industri ini membutuhkan pengawasan lebih ketat dan upaya perlindungan konsumen lebih kuat.

“Dari sisi regulator, tantangan berasal dari pengaturan dan pengawasan terkait digitalisasi di sektor IKNB yang harus mempertimbangkan perlindungan kepada konsumen,” katanya singkat, kepada Alinea.id, Senin (18/7).

Dengan berbagai kasus dan skandal di sektor jasa keuangan non-bank ini, Ketua DK OJK untuk Periode 2022-2027 Mahendra Siregar lantas berjanji bakal memprioritaskan penguatan struktur dan pengawasan terhadap IKNB dan pasar modal. Hal ini dilakukan untuk menjamin terlaksananya pengaturan serta pengawasan yang efektif.

Dia juga berniat menerapkan layanan satu pintu yang mencakup perizinan, pengesehan, dan persetujuan, dengan tujuan menghilangkan inefisiensi dan duplikasi dalam operasional institusi. Langkah lainnya adalah dengan meningkatkan efektivitas pengawasan, pemeriksaan, penyidikan, serta tindak lanjut dalam bentuk keputusan yang jelas, transparan, dan akuntabel, dengan tujuan menciptakan kredibilitas institusi.

"Kami mengacu kepada beberapa kasus yang sedang ditangani saat ini maupun potensi munculnya kasus-kasus baru menunjukan urgensi kasus ini," kata Mahendra dalam Rapat Fit and Proper Test Calon Anggota DK OJK di Komisi XI DPR RI, Kamis (7/4) lalu.

Berita Terkait

OJK pastikan perdagangan karbon melalui bursa karbon dimulai pada 26 September

2 anggota Dewan Komisioner OJK terpilih diharapkan perkuat fungsi pengawasan

Diacuhkan, PT Rabadi Pratama ancam pailitkan anak usaha BUMN