Seluk-beluk tarif cukai tembakau

Kebijakan menaikan tarif cukai rokok kerap menjadi perdebatan. Kebijakan ini dinilai bisa meningkatkan pendapatan negara, mengontrol produksi, dan mengendalikan konsumsi rokok di masyarakat. Di sisi lain, tarif cukai rokok bisa memberikan dampak negatif terhadap petani tembakau dan industri rokok skala kecil dan menengah.

Namun, berangkat dari persoalan tersebut, jarang sekali buku yang membedah secara komprehensif dan memberi pemahaman kepada publik tentang seluk beluk kebijakan tarif cukai rokok.

Buku Dinamika Kebijakan Tarif Cukai Rokok: The Untold Story (2019) hadir untuk memberikan ruang tersebut.

Penulis buku ini seluruhnya berasal dari lembaga pembuat kebijakan soal cukai, yakni pegawai Direktorat Jenderal Bea dan Cukai (DJBC). Mereka, antara lain Kepala Subdiktorat Tarif Cukai dan Harga Dasar Sunaryo, Kepala Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean C Meulaboh Akbar Harfianto, Kepala Seksi Tarif Cukai dan Harga Dasar I Hary Kustowo, Pelaksana tugas Seksi Tarif Cukai dan Harga Dasar I Direktorat Teknis dan Fasilitas Cukai Rizky Firmansyah, dan Pelaksana tugas Kantor Wilayah DJBC Jawa Timur I Ayunanda Melliana.

Pengantar buku ditulis empat mantan Direktur Direktorat Jenderal Bea dan Cukai dan Direktur DJBC yang masih menjabat, Heru Pambudi.

Mereka sedikit banyaknya membagi pengalaman terkait proses perancangan kebijakan yang tertuang dalam Peraturan Menteri Keuangan (PMK) Nomor 156/PMK.010/2018 tentang Perubahan Atas PMK Nomor 146/PMK.010/2017 tentang Tarif Cukai Hasil Tembakau.

Beleid yang baru ditandatangani Menteri Keuangan Sri Mulyani Indrawati pada 12 Desember 2018 ini punya cerita tersendiri di mata mantan dan Direktur Direktorat Jenderal Bea dan Cukai.

Direktur Jenderal Bea dan Cukai Heru Pambudi menggarisbawahi dua fungsi pengenaan cukai terhadap produk hasil tembakau, yakni sebagai pengaturan dan penerimaan. Peran aturan inilah yang menurut Heru menarik untuk didalami, terutama tentang bagaimana kedua fungsi tersebut tercapai setelah ditandatangani, dan bagaimana peran kebijakan tarif cukai rokok ini mampu menangani hal-hal lain di luar kedua fungsinya tersebut.

Tentang cukai

Secara umum, buku ini dibagi ke dalam lima bab utama. Dibuka dengan terminologi barang kena cukai dan karakternya, definisi ilmiah kebijakan cukai hasil tembakau atau rokok secara global, jenis-jenis hasil tembakau atau rokok di Indonesia, hingga sistem tarif cukai yang berlaku di Indonesia.

Berdasarkan terminologinya, barang kena cukai dirumuskan dalam Undang-Undang Nomor 39 Tahun 2007 tentang Perubahan atas Undang-Undang Nomor 11 Tahun 1995 tentang Cukai, sebagai barang-barang yang mempunyai sifat atau karakteristik tertentu, yakni konsumsinya harus dikendalikan, peredarannya perlu diawasi, pemakaiannya dapat menimbulkan dampak negatif bagi masyarakat atau lingkungan hidup, atau pemakaiannya perlu pembebanan pungutan negara demi keadilan dan keseimbangan.

Sehingga, bila sebuah barang masuk memiliki satu saja karakter tersebut, secara legal bisa dikenakan cukai.

Sementara definisi kebijakan cukai kerap dikaitkan dengan kepentingan umum, yakni yang mengemban peran pengaturan dan penerimaan. Sehingga kehadirannya merupakan bagian dari kebijakan fiskal untuk memengaruhi perekonomian negara sekaligus sebagai administratif, baik dari segi aspek pelayanan maupun pengawasan. Untuk itu, hal-hal yang dapat diatur dalam kebijakan ini meliputi perizinan, pengaturan kemasan, serta kebijakan pelunasan cukai.

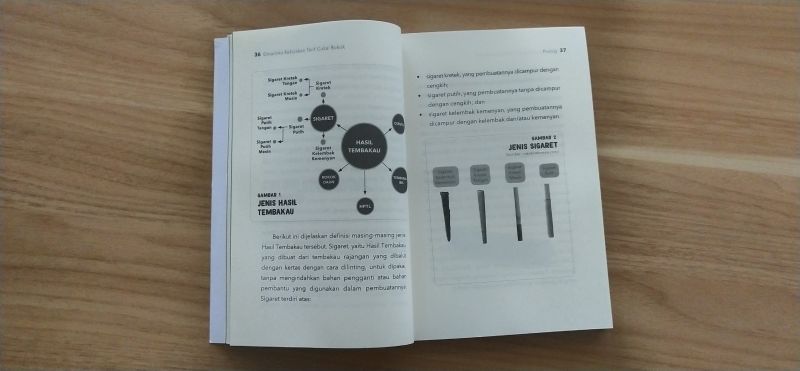

Di banyak negara, jenis barang hasil tembakau hanya terdiri dari sigaret dan cerutu. Namun, pemisahan ini tidak berlaku di Indonesia.

Jenis hasil tembakau yang diatur dalam Pasal 4 ayat 1 Undang-Undang Nomor 39 Tahun 2007 tentang Cukai meliputi sigaret, cerutu, rokok daun, tembakau iris, dan hasil pengolahan tembakau lainnya, seperti likuid dalam rokok elektronik/vape, chewing tobacco, snuff tobacco, dan tembakau molases yang digunakan dalam shisha.

Dalam kebijakan cukai yang mengacu Pasal 5 dan Pasal 6 Undang-Undang Cukai, pemerintah bisa memilih instrumen fiskalnya, yaitu dengan menaikkan harga dasar barangnya dan menaikkan tarif cukainya.

Kehadiran tarif cukai hasil tembakau di Indonesia telah mengalami evolusi yang cukup panjang sejak Ordonansi Cukai Tembakau hingga keluarnya UU Nomor 39 Tahun 2007. Pemerintah mempertimbangkan dan memperhatikan banyak kepentingan, baik sisi kesehatan masyarakat, eksistensi industri, maupun penerimaan cukai sebagai salah satu sumber pendapatan negara.

Proses kebijakan

Dalam teknis penyusunan kebijakan tarif cukai, perumusannya melibatkan Direktorat Jenderal Bea dan Cukai bersama Badan Kebijakan Fiskal (BKF). Kedua lembaga ini mempertimbangkan berbagai aspek, mulai dari tataran operasional, aspek mikro ekonomi, sumber data, dan pengetahuan teknis. BKF bertindak sebagai koordinator antar-kementerian atau lembaga.

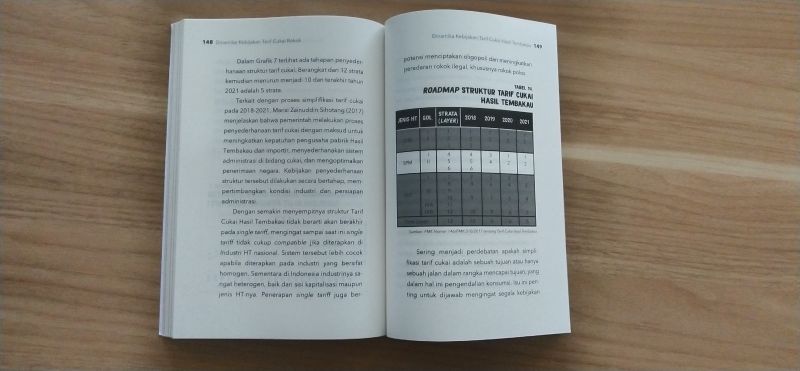

Setelah keduanya mencapai kata sepakat, kemudian ditetapkan besaran tarif cukai sesuai Pasal 5 Undang-Undang Cukai dengan ketentuan maksimal. Untuk hasil tembakau, tarif cukai maksimalnya sebesar 57% dari harga dasar, bila yang dijadikan harga dasar adalah harga jual eceran, atau 275% dari harga dasar, bila yang dijadikan harga dasar adalah harga jual pabrik.

Sementara itu, tarif cukai untuk jenis lain, seperti etil alkohol dan minuman mengandung etil alkohol, tarif cukainya maksimal ditetapkan sebesar 80% dari harga dasar, bila yang dijadikan harga dasar adalah harga jual eceran, atau 1.150% dari harga dasar, bila yang dijadikan harga dasar adalah harga jual pabrik.

Salah satu variabel yang dijadikan sebagai bagian dari pengenaan tarif cukai hasil tembakau adalah besaran golongan pengusaha pabrik. Saat ini, golongan pengusaha pabrik dibagi menjadi tiga jenis utama, yaitu sigaret keretek mesin, sigaret keretek tangan, dan sigaret putih mesin. Masing-masing jenis pabrik itu pun dibagi-bagi menjadi golongan I, II, dan III.

Untuk masing-masing golongan tersebut, kemudian diatur batasan produksinya, antara 500 juta batang hingga lebih besar dari 3 miliar batang.

Selain dipungut cukai, hasil tembakau juga dikenakan pajak pertambahan nilai (PPN), yang dikenal dengan sebutan PPN HT. PPN HT dikenakan sebesar persentase tertentu dari nilai lain, yakni harga jual eceran.

Buku ini juga menyinggung uji materiel PMK-167/PMK.001/2011 dari sudut pandang tergugat. Uji materiel itu dilatarbelakangi anggapan bahwa pemerintah sudah melanggar, setidaknya dua hal dari konsiderans dalam UU Cukai, yakni harga jual eceran rokok tak boleh naik lebih dari 57%, dan pemerintah melanggar Pasal 5 ayat 1 UU Cukai, yang intinya untuk kenaikan tarif cukai maka pemerintah harus mengajak asosiasi guna membahas masalah itu. Namun, faktanya, hal itu tak pernah dilakukan pemerintah.

Berita Terkait

Rekomendasi 5 buku untuk memahami geopolitik

5 buku panduan untuk mendirikan organisasi nirlaba

5 rekomendasi buku sejarah bajak laut