Jebakan pangsa pasar satu digit ekonomi syariah

Gembar-gembor Indonesia sebagai negara yang didominasi muslim, bukan jaminan keuangan syariah lantas memiliki pangsa pasar luas. Dibandingkan sistem konvensional, keuangan syariah baik perbankan maupun pasar keuangan masih tertinggal jauh.

Paradoks ini terlihat dari laporan Global State of Islamic Economy Report 2020. Sebagai negara dengan populasi penduduk muslim mencapai 87,2%, pangsa pasar keuangan syariah nyatanya masih rendah. Survei literasi keuangan Syariah Otoritas Jasa Keuangan (OJK) tahun 2019, menunjukkan keuangan syariah masih di kisaran 8,93%.

Padahal, literasi keuangan secara keseluruhan sudah mencapai 37,7%. Begitupun pada inklusi keuangan syariah, yang juga masih begitu rendah yaitu sebesar 9,1%. Sementara, inklusi keuangan keseluruhan telah mencapai 76,2%.

Menteri Keuangan Sri Mulyani mengungkap, aset keuangan syariah di Indonesia per Maret 2021 telah mencapai Rp1.862,7 triliun. Aset itu setara dengan 9,96% dari seluruh aset industri keuangan dan belum termasuk kapitalisasi saham syariah di pasar modal.

"Dari sisi aset, sektor keuangan syariah Indonesia selama ini tumbuh kuat," katanya dalam acara Komite Nasional Ekonomi dan Keuangan Syariah (KNEKS), Kamis (15/7).

Perkembangan aset ini, kata dia, tidak terlepas dari perkembangan aset syariah secara global. Saat ini, volume aset keuangan syariah terus meningkat dari US$2,52 triliun menjadi US$2,88 triliun.

Kendati demikian, mantan Managing Director World Bank ini mengatakan pengembangan keuangan syariah perlu diteruskan. Upayanya termasuk bekerjasama dengan Bank Indonesia dan Otoritas Jasa Keuangan untuk mengembangkan pasar keuangan syariah dan mengupayakan kebijakan serta regulasi maupun penciptaan instrumen.

Tidak sebanding

Ani, demikian ia akrab disapa juga menyatakan komitmen pemerintah terhadap perkembangan pasar modal syariah. Ini dilakukan dengan meningkatkan kedalaman dan likuiditas sektor keuangan syariah.

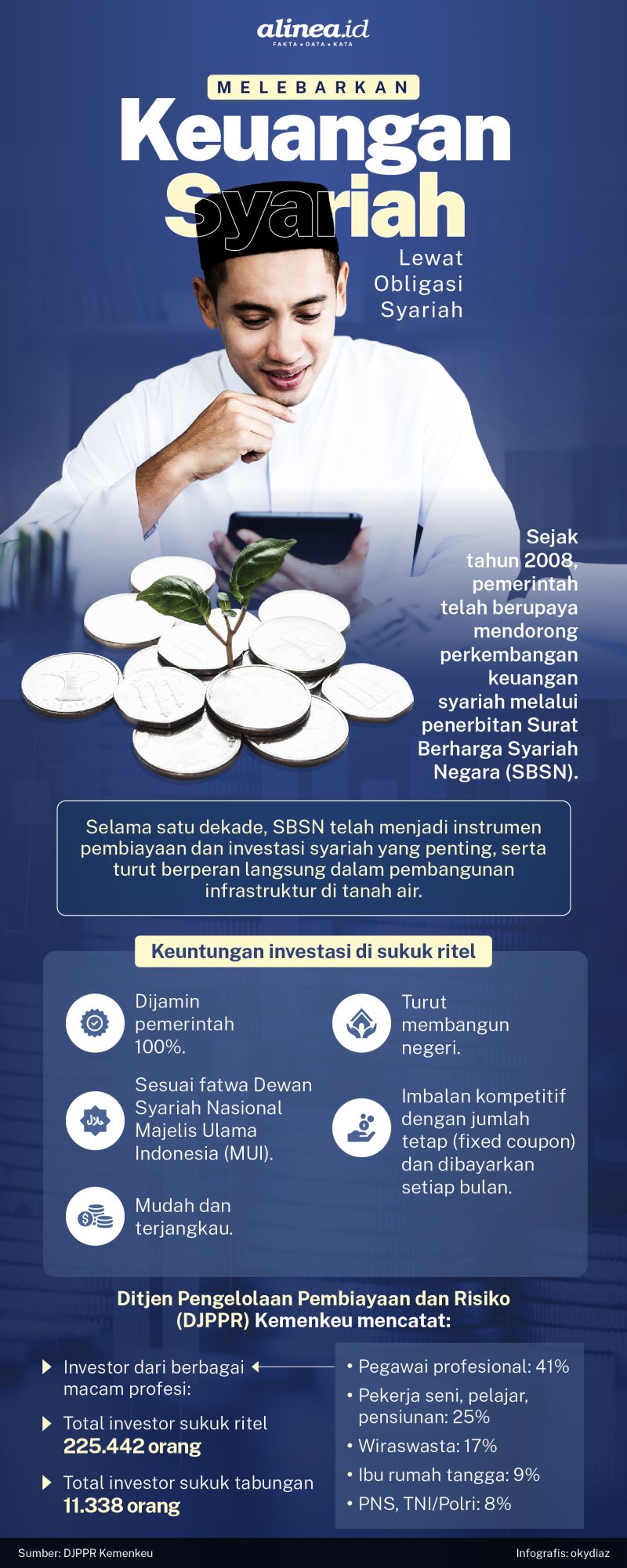

"Penerbitan surat berharga syariah negara atau sukuk negara merupakan salah satu manifestasinya," katanya.

Data Otoritas Jasa Keuangan (OJK) per Juni 2021, aset saham syariah telah mencapai Rp3.372,2 triliun. Porsinya setara dengan 47,32% dari total kapitalisasi indeks harga saham Indonesia.

Sementara itu, untuk obligasi syariah (sukuk) korporasi meski mengalami kenaikan dari tahun ke tahun namun porsinya jauh lebih kecil dibandingkan penerbitan obligasi konvensional. Jumlah sukuk outstanding sampai Juli 2021 mencapai 175. Angka ini naik dibanding tahun 2020 yang sebesar 162 dan 2019 sebesar 143.

Adapun akumulasi jumlah penerbitan sukuk sampai Juli 2021 mencapai 301, naik dibanding 2020 dan 2019 yang masing-masing sebesar 274 dan 232.

Direktur Jasa Keuangan Syariah Komite Nasional Ekonomi dan Keuangan Syariah (KNEKS), Taufik Hidayat pun tak menampik masih minimnya jumlah penerbitan surat utang syariah terutama pada sektor korporasi.

Dia menjelaskan, porsi sukuk korporasi memang terbilang sangat kecil, dibandingkan sukuk negara yang sudah mencapai Rp980 triliun pada Desember 2020. Dibandingkan obligasi atau surat utang korporasi konvensional, jumlah sukuk korporasi juga menurutnya baru 21% dibandingkan total surat utang perusahaan outstanding.

"Ketimpangan ini terjadi karena isu pemahaman yang rendah tadi, serta persepsi akan proses yang rumit dan biaya yang dianggap lebih mahal," bebernya.

Di sisi lain, kata dia, perusahaan biasanya juga sudah mempunyai akses pendanaan sendiri, umumnya bank konvensional. Sehingga, keuangan syariah menjadi kurang diminati.

"Ketika akan mengeluarkan surat utang, perusahaan akan mengandalkan opsi yang tersedia di ekosistem lembaga keuangan tersebut," katanya.

Maka dari itu, sepaham dengan Sri Mulyani, Taufik menekankan bahwa sumber pendanaan investasi korporasi di Indonesia memang perlu diversifikasi. Dia menyebut, banyak perusahaan konstruksi misalnya, yang debt to equity ratio-nya sudah melewati ambang batas maksimal 40%, sehingga tidak mungkin lagi meminjam di bank atau mengeluarkan obligasi yang notabene adalah surat utang.

Sementara itu, surat berharga syariah tidak berbasis utang, bahkan ada yang berbasis equity atau quasi equity. Maka melalui skema produk yang unik dan memenuhi kebutuhan pendanaan perusahaan yang sangat beragam, skema syariah dapat menjadi alternatif.

"Jadi diversifikasi pendanaan korporasi sangat dimungkinkan dengan skema syariah, misalnya Project Based Sukuk, Sukuk Mudharabah, dan lainnya," ujarnya.

Head of Fixed Income Research Mandiri Sekuritas Handy Yunianto pun mengakui ada persepsi yang membuat sukuk tak laku jadi sumber pendanaan. "Calon penerbit khawatir penerbitan sukuk tidak mendapat permintaan sebaik obligasi (konvensional)," katanya kepada Alinea.id, Kamis (26/8).

Di samping itu, ada pula kendala perolehan rating yang rendah. Belum lagi terkadang calon penerbit tidak punya fixed aset dengan manfaat yang cukup secara komersil untuk menerbitkan sukuk Ijarah.

Untuk diketahui, akad ijarah ini berjalan di mana satu pihak bertindak sendiri atau melalui wakilnya menyewakan hak manfaat atas suatu aset kepada pihak lain. Hal itu berdasarkan harga dan periode yang disepakati, tanpa diikuti perpindahan kepemilikan aset itu sendiri.

"Selain itu, calon penerbit yang berbasis kegiatan usaha, yang relatif kecil fixed assetnya terkendala dengan margin laba kotor yang kurang stabil dan atau rendah," bebernya.

Agar sukuk lebih dilirik sebagai pendanaan yang menjanjikan, Handy mengusulkan, adanya sosialisasi kepada calon-calon penerbit yang masih keliru mempersepsikan basis investor sukuk dan ketidakmampuan pasar menyerap sukuk.

Bahkan, dia juga menyebut perlunya pendekatan secara private melalui one on one meeting dengan calon penerbit. Di sisi lain, analis ini menyebut perlunya pengenalan akad lain seperti Mudharabah sebagai alternative fund rising di pasar modal. Ini ditujukan kepada perusahaan dengan rating yang baik dan margin laba kotor yang stabil.

Akad ini menempatkan satu pihak sebagai penyedia modal (rab-al-maal/shahibul maal) dan pihak lain menyediakan tenaga dan keahlian (mudharib). Keuntungan dari kerjasama tersebut akan dibagi berdasarkan proporsi perbandingan (nisbah) yang disepakati sebelumnya.

Terakhir, ia menyarankan pengenalan sukuk Ijarah sebagai alternative fund rising di pasar modal ke perusahaan dengan rating yang baik dan punya manfaat dari fixed asset yang belum dioptimalkan. "Biar lebih pede kalau issue (terbitkan) sukuk," katanya.

Menurutnya, minimnya minat terhadap pendanaan sukuk lebih ke masalah persepsi saja. Padahal secara teori, kata dia, investor yang membeli sukuk justru lebih luas. "Karena nasabah yang syariah bisa beli sementara yang konvensional juga bisa beli," cetusnya.

Strategi pengembangan

Lebih lanjut, Direktur KNEKS Taufik menekankan upaya-upaya strategis yang bisa dilakukan dalam pengembangan pasar keuangan syariah. Pertama, secara sinergis dengan semua stakeholders mesti lebih gencar melakukan kegiatan sosialisasi yang terprogram dengan media atau bahasa yang mudah dipahami berbagai kalangan.

Kedua, mendorong dunia usaha, khususnya dalam ekosistem industri halal, untuk menggunakan instrumen keuangan syariah. Ketiga, mendorong adanya kajian yang mendalam mengenai paket kebijakan dan insentif fiskal atau non-fiskal atas transaksi instrumen keuangan syariah.

Sementara itu, Direktur Eksekutif KNEKS Ventje Rahardjo juga mendorong adanya pengembangan sistem syariah untuk bisa memperluas pasar melalui sektor riil. Seperti bisnis, kewirausahaan syariah hingga industri dan produk halal.

Untuk mempercepat pengembangan kewirausahaan, industri dan produk halal ini, menurutnya perlu dukungan dari sektor keuangan syariah utamanya dalam membiayai industri halal.

"Dukungan sektor keuangan syariah untuk industri halal dilakukan dengan pendekatan bisnis dan juga dukungan ekosistem hukum yang menyeluruh dan integratif," pungkasnya.

Dewasa ini, perbankan syariah sebagai pintu utama pengembangan ekonomi syariah telah melakukan berbagai sinergi dan kolaborasi untuk menciptakan ekosistem industri halal. Misalnya, antara perbankan syariah dengan e-commerce maupun teknologi finansial (fintech).

CEO PT Ammana Fintek Syariah Lutfi Adhiansyah menyatakan adopsi teknologi membuat industri tradisional berubah lebih cepat. Selain itu, kolaborasi yang terjadi antara incumbent (perbankan) dengan fintech, lembaga multifinance, Bank Pembiayaan Rakyat Syariah (BPRS), dan lain-lain semakin mempercepat perubahan itu.

"Itu sudah terjadi," paparnya dalam Workshop Perbankan Syariah Bersama Media Nasional Jumat (20/08).

Kolaborasi antara bank syariah dengan fintech misalnya, kata dia, menjadi keuntungan bagi semua. Pasalnya, ada kemudahan dalam inovasi infrastruktur yang lebih efisien. "Bank syariah channeling spesifik produk melalui fintech, ini bisa gaet pasar baru," imbuhnya.

Pada kesempatan yang sama, Chief Economy BSI Banjaran Indrastomo menyebutkan bahwa setiap stakeholder dalam ekosistem ekonomi syariah di Indonesia harus saling terkoneksi. Karena dengan koneksi tersebut, maka ruang gerak ekonomi dan perbankan syariah di Indonesia akan lebih besar dan lebih lincah.

| Aset | 2017 | 2018 | 2019 | 2020 | Maret 2021 |

| Perbankan nasional | Rp7.524 triliun | Rp8.216 triliun | Rp8.726 triliun | Rp9.348 triliun | Rp9.448 triliun |

| Perbankan syariah | Rp435 triliun | Rp490 triliun | Rp538 triliun | Rp609 triliun | Rp605 triliun |

| Pangsa pasar perbankan syariah | 5,8% | 5,9% | 6,2% | 6,5% | 6,4% |

“Kita selalu lihat narasi penetrasi perbankan syariah rendah dibandingkan negara lain tapi pasar yang rendah menjadikan industri syariah Indonesia paling menarik," sebutnya.

Pangsa pasar perbankan syariah yang sebesar 6,4% hingga Maret 2021, menurutnya, masih punya banyak ruang untuk tumbuh. "Apabila sinergi tersebut dilakukan maka bisa diperkirakan perbankan syariah di Indonesia itu mencapai penetrasi di Malaysia, perbankan syariah di Indonesia akan tumbuh 6x lipat,” ujar Banjaran.

Berita Terkait

Ekonomi syariah RI jauh panggang dari api

Cara bank syariah sumbang pelestarian lingkungan dari dana kebajikan

Dukung literasi keuangan syariah, Bank DKI terlibat Program SICANTIKS OJK