Jurus fintech berkembang di era digital

Mulanya adalah ketidaksabaran. Seorang nasabah Amerika, Donald Wetzel kerap menggerutu ketika harus antre mengambil uang di teller bank Dallas. Pada 1960-an, antre yang mengular di depan teller adalah pemandangan jamak di Amerika. Sebab, orang-orang perlu mencairkan uang untuk transaksi belanja di toko yang tak mau menerima cek. Lantaran ketidaksabaran itulah, Wetzel menggandeng dua temannya, Barnez dan George Chastain, masing-masing ahli listrik dan mekanik untuk membuat Automatic Teller Machine (ATM).

Penemuan ATM disebut-sebut Bernardo Nicoletti sebagai tonggak penting perkembangan financial technology (fintech). Dalam bukunya bertajuk ”The Future of Fintech: Integrating Finance and Technology in Financial Services” (2017), Nicoletti menyebut penemuan itu sebagai revolusi fintech 1.0. Untuk pertama kali, orang tak perlu repot berdesakan di bank untuk mengambil uang mereka.

Sejak itu, fintech terus berkembang pesat dan menyebar ke seantero Amerika dan Eropa. Apalagi, saat internet dan electronic commerce seperti internet banking dan situs pialang saham daring menjamur di era 1990-an. Kehadiran ponsel pintar satu dekade berselang, semakin menggenapkan perkembangan fintech di era 3.0.

Di Indonesia sendiri, perkembangan fintech menurut Direktur Marketing dan Pengembangan Komunitas Asosiasi Fintech Indonesia (Aftech) Tasa Nugraza Barley, dinilai masih sangat baru, yaitu sekitar dua sampai tiga tahun lalu. Meski belum lama, ia optimistis, ke depannya industri fintech akan terus berkembang.

"Behaviour konsumen kita berubah, dan teknologi semakin canggih, sehingga aktivitas konsumen sekarang cenderung menjadi everything with their smartphone," jelasnya.

Bukan berarti masyarakat akan total meninggalkan transaksi tunai atau lebih memilih cashless. Barley hanya melihat alasan kepraktisan, ketika tren anak-anak muda kini cenderung malas membawa uang tunai kemana-mana. Namun, uang tunai akan tetap ada, hanya berkurang saja penggunanya.

Dari sisi pemerintah pun, transaksi menggunakan uang tunai berpotensi menelan biaya mahal dari sisi beban produksi. Jika transaksi bisa bersalin ke format cashless, pemerintah pun tak perlu repot mencetak uang.

Fintech sebagai alternatif pembiayaan

Fintech dalam hal ini hadir sebagai salah satu yang mewarnai transaksi non-perbankan alias transaksi cashless. Itu bertujuan untuk membuat masyarakat lebih mudah mengakses produk-produk keuangan, mempermudah transaksi, dan meningkatkan literasi keuangan.

.jpg)

Selaras dengan target inklusi keuangan pemerintah sebesar 75% pada 2019, fintech memang digadang-gadang menjadi salah satu jalan untuk memperluas akses keuangan. Target boleh tinggi, tapi masalahnya Indonesia masih terganjal rendahnya literasi keuangan. Berdasarkan Strategi Nasional Keuangan Inklusif (SNKI) Revisit 2017, ternyata hanya 13 provinsi saja yang memiliki indeks literasi keuangan di atas rata-rata nasional.

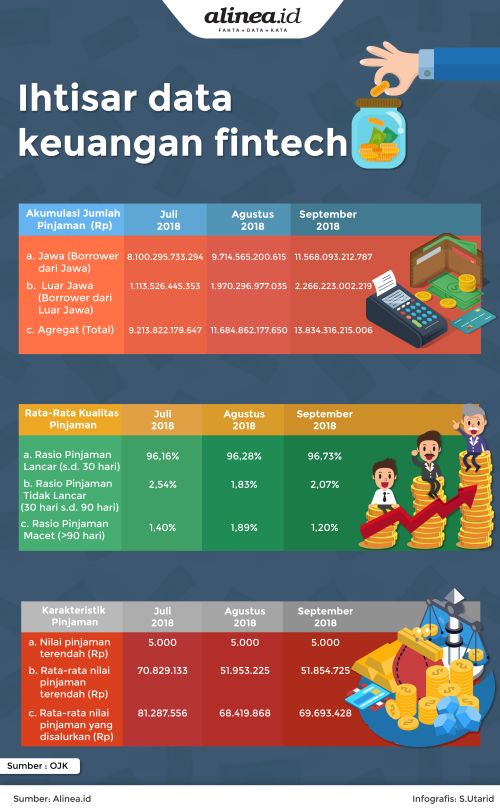

Kondisi ini mencerminkan pengetahuan masyarakat mengenai seluk beluk keuangan tidak merata pada seluruh provinsi. Rendahnya literasi keuangan juga dibarengi dengan porsi pinjaman fintech yang masih terbilang minim. Data per Juli 2018 hanya berjumlah Rp9,21 triliun, yang didominasi mayoritas masyarakat Pulau Jawa sebesar Rp8,1 triliun, sisanya Rp1,11 triliun dari luar Pulau Jawa. Angka itu hanya secuil apabila dibandingkan penyaluran kredit perbankan pada Juli 2018 yang mencapai Rp4.989,8 triliun.

Meski begitu, industri fintech tumbuh pesat. September 2018 realisasi pembiayaan yang diberikan perusahan pinjam meminjam fintech di Indonesia mencapai Rp13,83 triliun, atau melonjak 439,5% jika dibandingkan posisi Desember 2017, dengan NPL September 1,2%%. Jumlah rekening penyedia dana (lender) fintech peer to peer (P2P) lending mencapai 161.297 entitas, atau meningkat 59,76% (ytd). Kemudian, jumlah rekening peminjam (borrower) 2.300.007 entitas atau naik 785% (ytd).

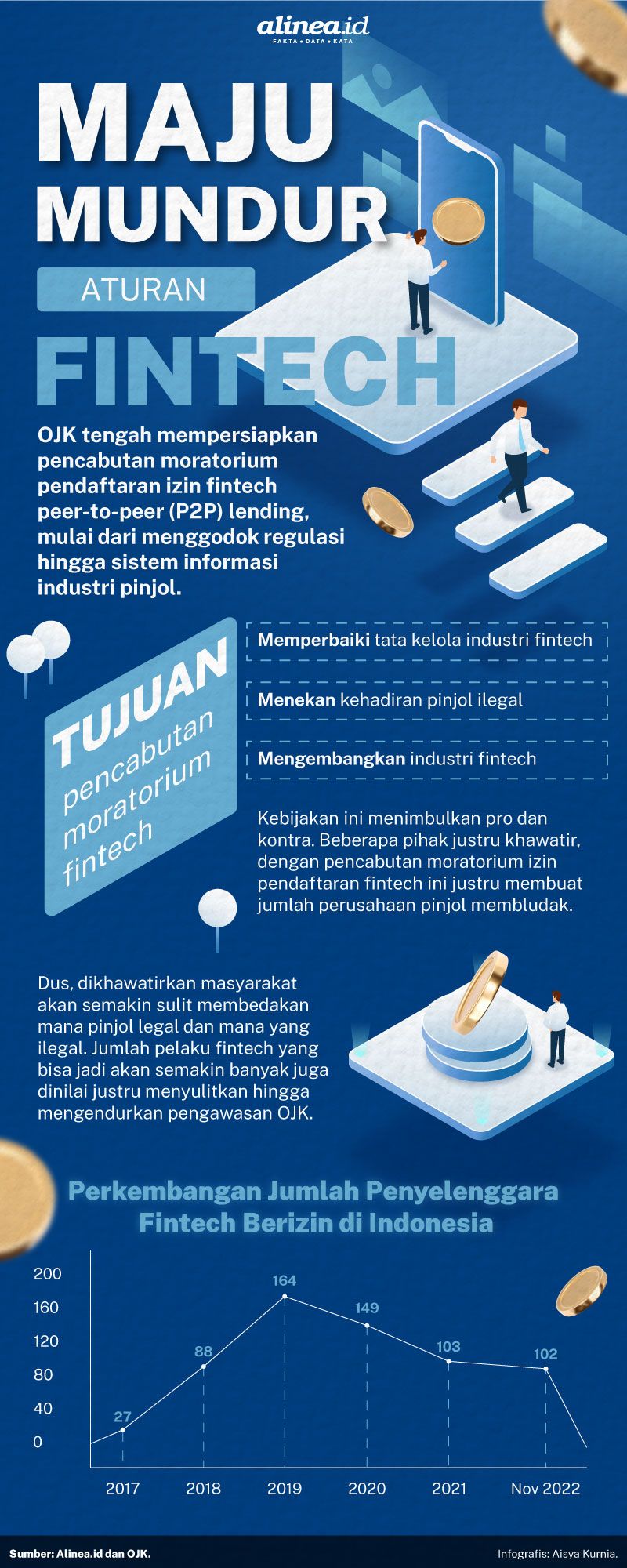

Sejak Peraturan Otoritas Jasa Keuangan (POJK) Nomor 77/POJK.01/Tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi rilis pada 28 Desember 2016, jumlah perusahaan yang menawarkan layanan P2P lending kian bertambah. Sampai 4 September, jumlah perusahaan P2P lending yang terdaftar atau mengantongi izin OJK mencapai 67 perusahaan. Jumlah perusahaan yang dalam proses pendaftaran 40 dan perusahaan yang menyatakan berminat mendaftar 38 perusahaan.

Salah satu fintech yang terdaftar di Indonesia adalah PT Investree Radhika Jaya (Investree), yang langgamnya menawarkan alternatif pembiayaan. Chief of Sales Investree, Salman Baharuddin mengatakan Investree menjadi pasar daring yang menghubungkan pihak yang ingin meminjam (borrower) dan pemberi atau penyalur pinjaman (lender).

"Saat ini Investree fokus kepada fintech lending atau peminjaman," kata Salman dalam acara Alinea Live, Kamis (18/10).

Tidak mudah bagi Investree memperkenalkan konsep pinjaman daring ke masyarakat dan regulator. Menurutnya, butuh sosisalisasi dan pemasaran yang kuat, selain penggunaan teknologi yang turut mengambil tempat penting. "Bagaimana kami punya platform untuk memudahkan stakeholder kami, transaksi cepat, proses suatu pinjaman lebih cepat dan basisnya itu teknologi," jelasnya.

Salman mengklaim, inklusi keuangan pun berperan penting, karena tujuan Investree menjadi alternatif pembiayaan dan peminjaman bagi para pelaku usaha.

"Kami ada portal www.investree.id. Di situ bisa memilih, selain untuk meminjam, juga bisa mendaftar menjadi lender. Bagi yang ingin meminjam, bisa buka website, daftarkan (diri) tanpa perlu tatap muka melulu. Mudah, hanya dengan mengunggah data-data tertentu yang akan segera di-follow up oleh kami," jelasnya.

Meski menerapkan persyaratan yang relatif mudah, bukan berarti Investree langsung menyedot animo publik. Pasalnya, seperti umumnya perusahaan fintech, bunga yang dipatok memang lebih tinggi ketimbang perbankan.

“Fintech kita (bunganya) memang lebih tinggi dibanding bank, tapi lebih murah dibanding kartu kredit, KTA, atau dari pinjaman sektor informal seperti rentenir," ujarnya.

Investree sendiri menerapkan biaya pinjaman yang dibebankan ke nasabah dalam beberapa kategori, disesuaikan dengan lama usaha dan rekam jejaknya. Dilihat dari tingkat risiko, imbuhnya, perusahaan yang sudah besar dan rekam jejaknya berbisnis dengan perusahaan multi-nasional, punya tingkat risiko yang berbeda dengan yang baru satu tahun. “Kami tidak mungkin menyamakan tingkat pricing," jelasnya.

Sementara dari sisi tingkat bunga tinggi yang dikeluhkan nasabah, Salman membayangkan itu tak berlangsung selamanya. Tak menutup kemungkinan, di masa mendatang, bunga fintech pun bisa bersaing dengan perusahaan perbankan.

Lantaran terus berinovasi, Investree hingga awal Oktober 2018, berhasil membukukan catatan total fasilitas pinjaman sebesar Rp1,3 triliun. Untuk nilai pinjaman tersalurkan sebesar Rp823 miliar, dengan rata-rata tingkat pengembalian 16,3%.

Sementara, pada Agustus 2018, Investree mencatat 45.578 pemberi modal aktif di platform mereka. Rerata pinjaman yang diberikan sebesar Rp15 juta dengan pinjaman maksimum sebesar Rp100 juta. Tenor pinjaman bervariasi, rata-rata 59 hari dan maksimum jangka 12 bulan. Untuk bunga, rata-rata dipatok 16,6%.

Tak hanya itu, Investree juga mencatat penjualan surat berharga negara Savings Bond Ritel seri SBR004 senilai Rp65 miliar. Capaian tersebut 100% melebihi target yang dicanangkan oleh perusahaan. "Realisasi meningkat dua kali lipat dari target awal Investree untuk penjualan SBR004 sebesar Rp30 miliar," kata Salman.

Di sisi lain, penjualan SBR004 oleh Investree ini meningkat empat kali lipat dibandingkan penjualan SBR003 yang hanya menyentuh Rp14,8 miliar. Hal tersebut terjadi karena ada peningkatan nilai pemesanan yang dilakukan investor SBR004.

"Data yang tercatat oleh Investree selama masa penawaran SBR004 juga menunjukkan, investor SBR004 di Investree didominasi generasi millenial dengan usia kisaran 21-30 tahun. Rata-rata nilai pemesanan naik dari Rp4 juta pada SBR003 menjadi Rp10 juta pada SBR004," jelas Salman.

Data tersebut menurut Salman jadi bukti, minat investor terhadap instrumen investasi pemerintah Savings Bond Ritel semakin tinggi. Kemudahan pembelian dengan menggunakan teknologi menjadi salah satu alasan mengapa investasi via surat utang semakin digemari investor.

"Kami berharap dapat terus menjadi mitra distribusi untuk penjualan surat utang negara lainnya dan bersama-sama memberikan edukasi yang meluas, sehingga pengetahuan masyarakat, khususnya generasi muda akan manfaat investasi di instrumen investasi pemerintah juga semakin meningkat demi pembangunan negara dan kemajuan perekonomian,” ujarnya.

Tantangan dan risiko

Di sisi lain, International Data Corporation (IDC) memprediksi Indonesia akan menjadi pemimpin dalam ekonomi digital di Asia Tenggara. Nilai pasarnya akan menembus angka US$130 miliar di 2020.

Bahkan pada 2022 nanti, setidaknya sekitar 40% dari Gross Domestic Product (GDP) Indonesia akan berasal dari hasil digitalisasi, di mana pertumbuhan di setiap industrinya didorong oleh kemajuan digital, sisi operasional, serta relasi.

Dalam skala yang lebih besar, yaitu di Asia Pasifik, transformasi digital itu akan mendongkrak GDP Asia Pasifik dengan nilai sekitar US$1,16 triliun pada 2021. Tidak hanya itu, digitalisasi ini juga diperkirakan mampu meningkatkan pertumbuhan sebesar 0,8% per tahun.

Institute for Development of Economics and Finance (INDEF) bersama dengan Aftech membuat sebuah kajian tentang peran fintech terhadap ekonomi Indonesia, dengan menggunakan analisis Input-Output (I-O).

Ekonom INDEF, Bhima Yudhistira Adhinegara, menerangkan, dari hasil kajian tersebut, perkembangan fintech di Indonesia mampu meningkatkan Produk Domestik Bruto sebesar Rp25,97 triliun, baik secara langsung maupun tidak langsung. Selain itu, konsumsi rumah tangga mampu meningkat hingga Rp8,94 triliun.

"Kedua hal tersebut menunjukkan keberadaan fintech telah mampu meningkatkan perekonomian Indonesia secara makro," ujar Bhima dalam risetnya yang diterima Alinea.id, beberapa waktu lalu.

Meski memiliki peluang untuk memperkuat posisi Indonesia dalam ekonomi digital, tapi keberadaan fintech tetap dihadapkan pada berbagai tantangan. Direktur Aftech, Ajisatria Suleiman menuturkan, perlu ada kebijakan khusus yang mampu menekan biaya akuisisi nasabah, meminimalisasi risiko fraud, dan juga dapat melindungi konsumen yang beritikad baik. Tak hanya berupa Code of Conduct (CoC) semata.

“Ke depannya kami berharap risiko fraud dari nasabah palsu dan risiko gagal bayar dapat diminimalisasi dengan penguatan akses identitas berbasis biometrik, dan juga akses ke layanan biro kredit," ujar Ajisatria.

Saat ini sudah ada pengaturan di OJK terkait e-KYC dan informasi kredit, sehingga yang dibutuhkan adalah implementasi di level teknisnya, terutama yang bersifat lintas kementerian seperti contohnya dengan Kementerian Dalam Negeri dan Kementerian Kominfo.

"Perluasan akses digital juga menjadi hal yang penting untuk perluasan pasar dari bisnis itu sendiri," jelasnya.

Kuncinya memang teknologi dan akses atas itu. Di Indonesia, teknologi internet belum merata di seluruh Indonesia. Dari total masyarakat Indonesia sejumlah 262 juta orang, baru 50% atau sekitar 143 juta orang telah terhubung jaringan internet sepanjang 2017. Laporan Asosiasi Penyelenggara Jasa Internet Indonesia ( APJII) menerangkan, 72,41% masih dari kalangan masyarakat urban. Pemanfaatannya tak hanya untuk berkomunikasi, tetapi juga membeli barang, memesan transportasi, hingga keperluan bisnis.

Sementara itu, dalam hal manajemen risiko, Ketua Bidang P2P Cash Loan Aftech Sunu Widyatmoko, mengatakan, untuk melindungi nasabah yang menggunakan layanan fintech, asosiasi memang hanya berpatokan pada pedoman CoC pinjam meminjam uang berbasis teknologi informasi, untuk para anggotanya. CoC ini merupakan fondasi awal agar bisnis pinjaman daring atau P2P Lending Cash Loan tumbuh dan berkembang lebih sehat.

“Aftech akan mengawal pelaksanaan pedoman CoC ini ke setiap anggota kami. Dengan demikian keberadaan fintech turut mendukung inklusi keuangan di Tanah Air, yang kemudian akan meningkatkan perekonomian negara,” ungkap Sunu dalam keterangan resmi, beberapa waktu lalu.

Ada tiga acuan yang menjadi prinsip dasar dalam mengembangkan pedoman perilaku layanan pinjam meminjam daring, yang bertanggung jawab dalam CoC ini. Pertama, transparansi produk dan metode penawaran. Kedua, pencegahan pinjaman berlebih. Ketiga, prinsip itikad baik terkait praktik penawaran, pemberian dan penagihan utang yang manusiawi tanpa kekerasan baik fisik maupun non-fisik, termasuk cyber bullying.

Lalu bagaimana meminimalisir risiko meminjam di fintech yang tak mengantongi izin? Ketua YLKI Tulus Abadi menegaskan, konsumen jangan melakukan utang piutang dengan perusahaan fintech atau kredit daring yang tidak terdaftar/ berizin dari OJK. Jika nekat dan terjebak pada hutang piutang dengan perusahaan fintech/ kredit daring ilegal, tidak ada pihak yang bisa dimintai pertanggungjawaban.

YLKI juga mendesak OJK untuk segera memblokir perusahaan fintech yang tidak mempunyai izin (ilegal), tetapi sudah melakukan operasi di Indonesia. Dari lebih 300 perusahaan fintech, yang terdaftar di OJK rupanya hanya 64 perusahaan.

Berita Terkait

Menghindari sisi gelap investasi pinjaman online

OJK: Industri fintech berada di persimpangan jalan

Menanti pencabutan moratorium fintech lending