Laju kencang penyaluran kredit fintech lending kala pagebluk

Di masa awal pandemi, masker menjadi barang yang kerap diburu bahkan menjadi langka. Melihat teman-temannya yang kesulitan mendapat masker kala pandemi, Dani (28) membuka pemesanan di muka (pre order) masker. Ia memesan 20-30 boks masker seharga Rp3 juta. Nahasnya, puluhan boks masker yang dipesannya tak kunjung datang setelah mentransfer uang ke si penjual.

Sebagai imbas aksi tipu-tipu si penjual, wanita berhijab ini berniat mengganti rugi kepada para teman-temannya yang sudah lebih dahulu mentransfer uang. Semula, ia berniat mengajukan kredit dari bank lantaran saldo tabungannya tak mencukupi. Namun, persyaratan pengajuan pinjaman yang rumit membuatnya mundur.

Dani juga merasa sungkan bila harus meminjam uang ke teman-temannya. Akhirnya, ia menjatuhkan pilihannya kepada platform financial technology (fintech) peer-to-peer (P2P) lending (tekfin pendanaan).

“Panik kan, gua enggak punya duit, belum lagi harus dibalikin ke orang-orang. Akhirnya gua pinjem ke pinjol (pinjaman online). Gua langsung pinjem ke dua pinjol, masing-masing Rp1,3 dan Rp1,6 juta. Waktu itu dapet Rp2,9 juta. Sisanya pakai duit tabungan gua,” katanya kepada pewarta Alinea.id, Senin (30/11).

Dani mengaku terjebak siklus gali lubang tutup lubang dalam membayar utang-utangnya. Uang dari peminjaman pertama digunakan untuk membayar sebagian utang kepada para pelanggannya. Bulan berikutnya, ia kembali meminjam uang untuk membayar kredit dari peminjaman pertama beserta bunganya. Untungnya, wanita yang berprofesi sebagai karyawan swasta ini mampu membayar utang-utangnya tepat waktu.

“Gede banget sih (bunga kredit) sumpah. Gua pinjam Rp1,3 juta, bunganya Rp300 ribu. Jadi kita kayak ngebayar bunga gitu. Gua takut sampai kelebihan satu hari takut nambah bunganya. Kalau lu terlambat, lu bakal denda per hari,” ungkapnya.

Menurutnya, pinjaman online ini unggul dalam kecepatan pencairan dana pinjaman yang hanya membutuhkan waktu tidak sampai satu jam. Namun, kini ia merasa jengah dengan banyaknya pesan singkat, telepon, maupun pesan Whatsapp yang menawarkan pinjaman daring di ponsel pribadinya.

Ia juga mengaku tak kapok mencari dana segar dari fintech P2P lending. “Selama jumlahnya kecil dan gua masih bisa handle, gua akan pakai pinjol,” jelas warga Bogor, Jawa Barat tersebut.

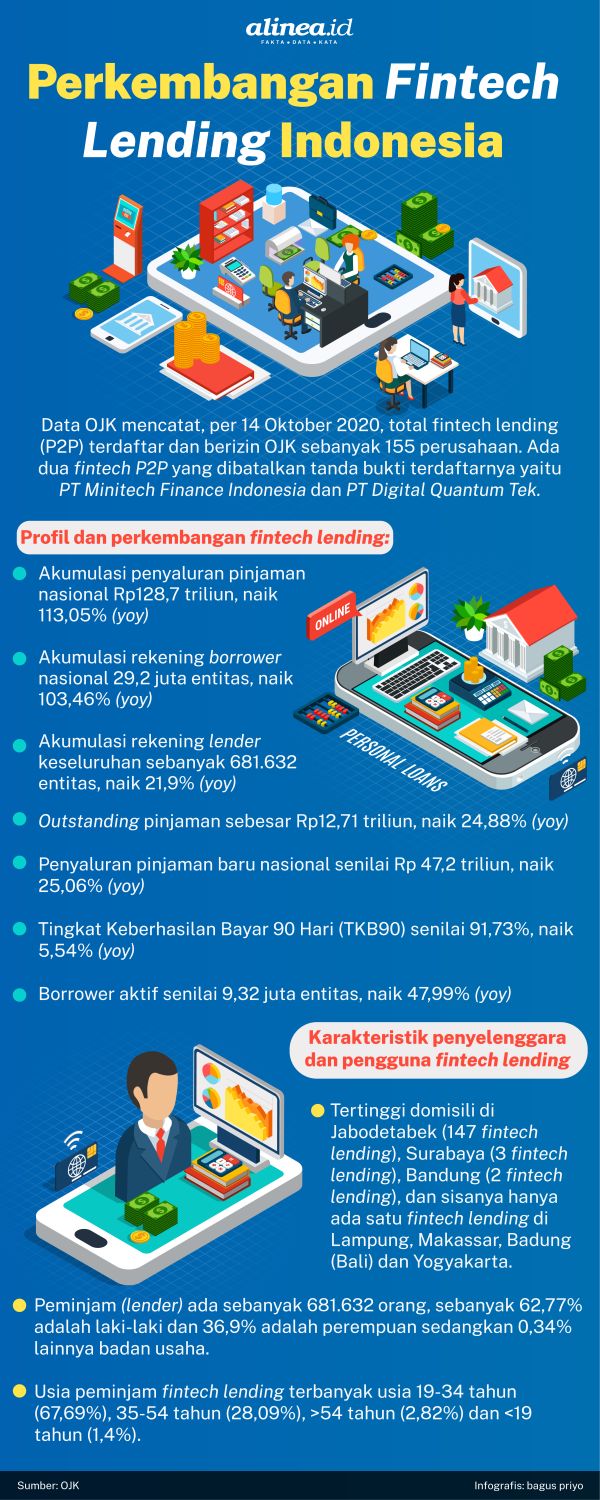

Dani adalah salah satu pengguna baru tekfin pendanaan yang baru bergabung selama pagebluk. Berdasarkan data Otoritas Jasa Keuangan (OJK) per September 2020, jumlah rekening peminjam (borrower) tekfin lending telah mencapai 29,22 juta atau naik 103,46% dibandingkan bulan yang sama tahun lalu.

Penyaluran kredit meningkat pesat

OJK mencatat akumulasi penyaluran pinjaman tekfin pendanaan telah mencapai Rp128,7 triliun selama periode Januari-September 2020 atau tumbuh 113,05% secara year-on-year. Angka ini jauh lebih tinggi dari pertumbuhan penyaluran kredit perbankan yang hanya tumbuh 0,12% pada periode yang sama.

“Dari sisi penyaluran bulanan ada tren stabil naik. Kita harap ini berkembang terus menurut pertumbuhan ekonomi Indonesia. Kita yakin di tahun 2021 menurut prediksi pemerintah dan lembaga dunia perumbuhan kita di atas 4,5%,” tutur Deputi Direktur Pengaturan, Penelitian, dan Pengembangan Teknologi Finansial OJK Munawar Kasan melalui telekonferensi, Rabu (25/11).

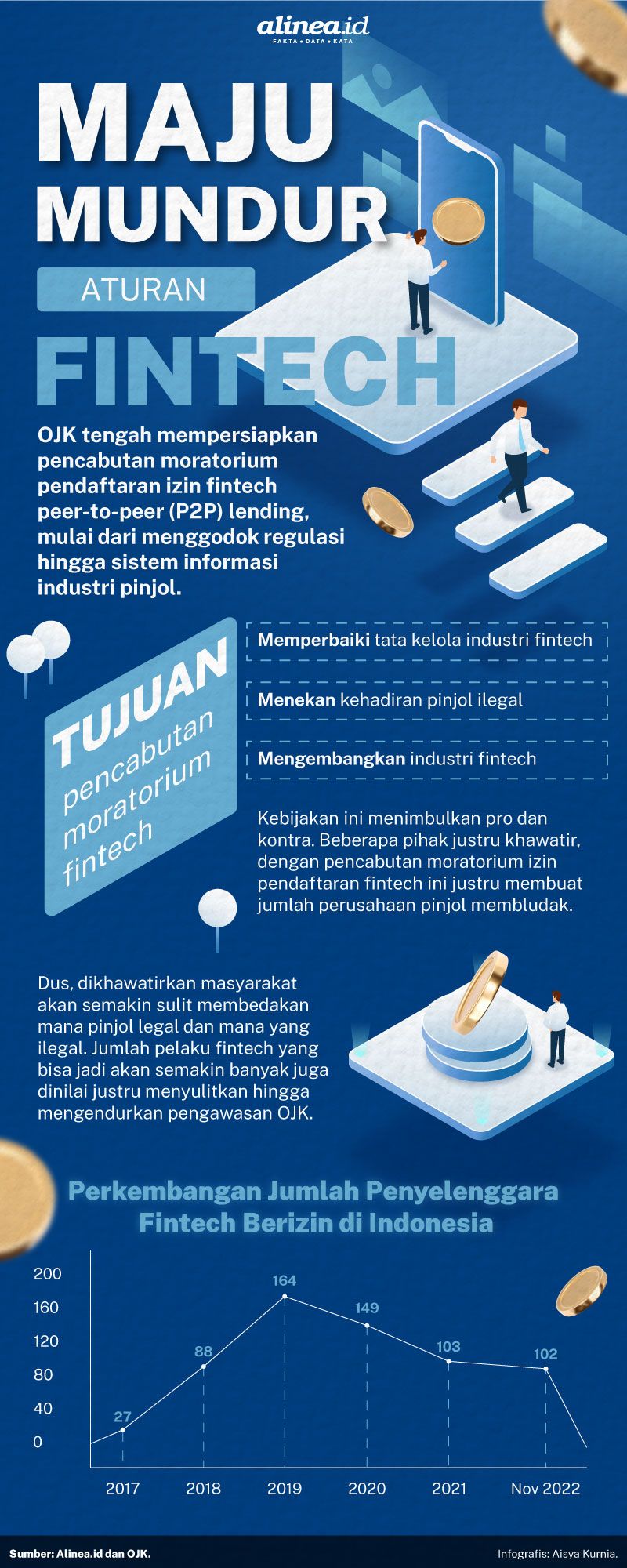

Dia menambahkan OJK tengah fokus untuk meningkatkan kualitas pelayanan tekfin pendanaan melalui moratorium pendaftaran tekfin pendanaan yang telah dilakukan sejak Februari silam. Selain itu, konsolidasi antar pemain tekfin juga didorong melalui rencana kenaikan setoran modal minimum dari Rp2,5 miliar menjadi Rp15 miliar untuk tekfin berizin.

Selama moratorium, jumlah tekfin pendanaan menurun dari 164 perusahaan menjadi 154 perusahaan. Ia menyebut alasan penutupan sejumlah perusahan tersebut adalah kekurangan modal dan tidak mampu menyelenggarakan bisnis dengan baik.

Di sisi lain, ketimpangan antar pelaku masih terjadi mengingat 21 perusahaan menguasai 80% pangsa pasar fintek pendanaan nasional. Fintech konvensional tercatat sebanyak 143 entitas dan fintech syariah 11 entitas. Adapun yang sudah mengantongi izin sebanyak 36 fintech dan terdaftar 118 entitas.

“Pengalaman kami 4 tahun mengatur dan mengawasi industri ini semakin meyakinkan kami dari 154 ini tidak harus ditambah. Kami lebih mengoptimalkan lagi tidak hanya 21 platform besar ini, tapi juga platform-platform kecil lainnya,” katanya.

Kemudian, pihaknya juga tengah mendorong para pelaku tekfin pendanaan untuk meningkatkan penyaluran di luar Pulau Jawa yang hanya berkontribusi 14,30% dari total akumulasi penyaluran kredit tekfin pendanaan. Pihaknya berharap penyaluran luar Jawa dapat mencapai lebih dari 40%, sesuai dengan proporsi penduduknya di Indonesia.

Dalam penelitian DailySocial Research yang bertajuk "Evolving Landscape of Fintech Lending in Indonesia" yang dilakukan terhadap 146 perusahaan tekfin pendanaan, sebanyak 57 diantaranya fokus dalam pembiayaan produktif, 30 fokus dalam pembiayaan konsumtif, 6 fokus dalam pembiayaan syariah, dan sisanya merupakan kombinasi antara ketiganya.

Editor in Chief - Head of Editorial and Research DailySocial Teuku Amir Fachrul Kamiruddin mengatakan sebanyak 16% perusahaan tekfin lending telah menyalurkan dana lebih dari Rp1 triliun, sedangkan lebih dari 50% pemain baru menyalurkan pembiayaan dengan nilai kurang dari Rp50 miliar.

“Dari sisi investor atau lender sendiri, telah banyak institusi-institusi yang bekerjasama dengan fintech lending industry. Secara bersama-sama, sebanyak 28% lembaga perbankan telah berkolaborasi dengan fintech lending melalui konsep loan channeling. Dari sisi peminjam, ada 20% perusahaan yang memiliki di atas 100 ribu peminjam,” katanya.

Dia memaparkan penyaluran kredit segmen produktif didominasi oleh pembiayaan persediaan (inventory financing), pembiayaan tagihan (invoice financing), dan pembiayaan penjual daring (online merchant financing) yang belum banyak digarap oleh lembaga perbankan. Sektor tradisional-tradisional seperti pertanian, perikanan, dan peternakan juga dilirik oleh para pemain tekfin.

Untuk segmen konsumtif, penyaluran kredit didominasi oleh skema cash loan (pinjaman tunai) maupun installment loan (pinjaman non tunai). Sementara itu, mayoritas pemain tekfin pendanaan syariah bermain dalam skema pembiayaan mudharabah (pembagian keuntungan telah disepakati di awal) dan murabahah (pemberi pinjaman membelikan barang kepada peminjam).

Amir melihat terdapat tiga hal yang perlu dilakukan oleh pelaku tekfin pendanaan dalam meningkatkan inklusi keuangan serta mengisi kekosongan penyaluran kredit masyarakat sekaligus menumbuhkembangkan pelaku usaha di seluruh sektor.

Pertama, memperluas jangkauan pembiayaan masyarakat. Kedua, meningkatkan penggunaan teknologi mutakhir, terutama analisis penilaian kredit (credit scoring). Ketiga, meningkatkan kolaborasi dengan berbagi pihak untuk memperluas jangkauan pembiayaan ke penjuru Tanah Air.

Pemain tekfin pendanaan terus melaju

Ketua Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Adrian Gunadi mengatakan kehadiran tekfin pendanaan menjadi solusi kekosongan kredit (credit gap) bagi kalangan yang tidak tersentuh layanan perbankan (unbanked) maupun nasabah perbankan yang tidak memenuhi syarat pengajuan kredit (underbanked). Menurutnya, keberadaan perusahaan tekfin menjadi solusi bagi inklusi keuangan di Indonesia.

Dia menilai penyaluran pembiayaan pada segmen produktif sangat berpotensi untuk didorong mengingat jumlah pelaku usaha mikro, kecil, dan menengah yang mencapai 65 juta dan berkontribusi sebesar 61% terhadap Produk Domestik Bruto (PDB) Indonesia pada 2018. Lanjutnya, UMKM akan menjadi katalisator pertumbuhan ekonomi Indonesia yang pada ujungnya semakin meningkatkan kebutuhan terhadap pembiayaan tekfin.

“Saya lihat ada keunikan dari produk-produk yang dimiliki fintech, baik dari segmen konsumtif dan produktif. Keunikan itu mungkin jadi value proposition (nilai manfaat) dari perusahaan-perusahaan fintech. Ini yang harus terus dikembangkan bagaimana inovasi ini bisa meningkatkan inklusi melalui program-program yang dibutuhkan dan unik,” ungkapnya dalam sebuah diskusi daring, Rabu (25/11).

Untuk memperluas kehadiran di Luar Jawa, pihaknya mempertimbangkan membangun pusat-pusat (hub) layanan melalui kerjasama dengan ekosistem setempat, baik perusahaan rintisan, lembaga perbankan, maupun instansi pemerintah. Kemudian, pihaknya juga terus berkoordinasi dengan perusahaan tekfin gerbang pembayaran (payment gateway) untuk memperkuat infrastruktur pendanaan berbasis digital.

Menurut Adrian, upaya kolaborasi dengan ekosistem amatlah penting untuk memitigasi risiko, memangkas biaya, verifikasi, dan menghimpun dana lebih banyak. Di samping itu, proses konsolidasi antar pemain tekfin akan semakin marak yang pada akhirnya akan meningkatkan kualitas layanan tekfin pendanaan.

“Bagaimanapun, mungkin satu hal yang tadi juga harus menjadi catatan adalah bagaimana penyelenggara fintech lending harus sehat yaitu profitability dan permodalan karena menjadi salah satu kunci what next atau fase pertumbuhan selanjutnya yang jadi salah satu faktor bagaimana memanage faktor kesehatan dari sisi biaya dan pendapatan menuju profitability,” terang CEO PT Investree Radhika Jaya tersebut.

Sementara itu, Ketua Asosiasi Fintech Syariah Indonesia (AFSI) Ronald Yusuf Wijaya mengungkapkan saat ini pertumbuhan penyaluran pembiayaan tekfin pendanaan syariah mengalami pertumbuhan rata-rata hingga 130% dibandingkan tahun lalu dan jumlah pengguna sekitar 50%. Adapun total penyaluran pendanaannya baru mencapai sekitar Rp2 triliun.

“Selama pandemi banyak orang terekspos dengan gadget, laptop, dan informasi secara online. Itu sumber peningkatan ini. Termasuk juga rasio orang investasi tengah mengalami peningkatan cukup drastis. Dulu setelah orang daftar fintech syariah, mungkin setelah 2-3 bulan mulai invest. Kalau sekarang setelah gabung, 2-3 hari langsung invest,” katanya kepada Alinea.id, Senin (30/11).

Dia memaparkan sebanyak 95% pembiayaan tekfin pendanaan syariah ditujukan kepada sektor produktif. Selama pagebluk, sektor telekomunikasi, pertanian, logistik, perkapalan, dan kesehatan mendominasi penyaluran pembiayaan.

“Intinya, kita juga melihat harus membantu UMKM dan memastikan mereka memilki cash flow yang baik selama pandemi. Untuk memastikan hal tersebut, fintech harus lebih selektif dalam pembiayaannya dan berpotensi terhadap performancenya yang bagus,” jelasnya.

Di sisi lain, rendahnya literasi keuangan syariah menjadi tantangan besar bagi pengembangan tekfin syariah. Oleh karena itu, pihaknya menjadikan sosialisasi konsep tekfin syariah sebagai strategi untuk meningkatkan pangsa pasar tekfin pendanaan syariah.

“Kalau pinjaman kan murni sepakat, misal bunganya sebulan 2% gitu, mau kata rugi bayar bunganya. Kalau syariah itu kan di pembiayaan, ibaratnya kita dapat partner. Kalau selesai lebih cepat semua senang, kalau ada keterlambatan harus ditanggung sama-sama potensi resiko itu. Kita coba edukasi ke masyarakat, ini bukan dipinjami tapi dibiayai melalui kerjasama,” terang CEO PT Ethis Tekfin Indonesia tersebut.

Selain itu, lanjut Ronald, infrastruktur juga menjadi tantangan tersendiri lantaran belum ada perusahaan tekfin gerbang pembayaran (payment gateway) yang berdasarkan prinsip syariah. Oleh karena itu, pihaknya terus berkoordinasi dengan OJK untuk mewadahi kepentingan tekfin pendanaan syariah.

Saat ini, pihaknya tengah mengawasi fintech-fintech yang beredar di masyarakat. Meski belum berizin, entitas itu mengaku sebagai fintech lending yang menjalankan prinsip syariah.

"Kami sudah beberapa kali menegur atau menanyakan mengenai operasional mereka dan memberi masukan-masukan juga. Jangan sampai mereka tidak paham dan sebagainya, nanti keburu masuk ke satgas investasi. Nanti kan pasti di-blacklist, sehingga pertumbuhannya (tekfin pembiayaan syariah) terhambat juga,” tuturnya.

Ancaman kredit macet

Munawar Kasan dari OJK melihat menurunnya kualitas kredit menjadi tantangan di balik meningkatnya tren penyaluran pembiayaan tekfin pendanaan selama pandemi. Menurut data OJK, tingkat kemampuan bayar (TKB) 90 hari mengalami penurunan dari 96,02% pada Januari menjadi 92,42% pada Oktober. Tambahnya, hal ini menunjukkan adanya peningkatan kredit macet yang disalurkan oleh tekfin pendanaan.

“Kita sudah minta teman-teman platform agar scoring systemnya bisa lebih tajam lagi. Hal yang bisa menutupi pertumbuhan pinjaman macet adalah credit scoring. Kami minta big data mereka diperkuat lagi melalui berbagai macam sumber dan kerjasama dengan pihak lain, sehingga skornya betul-betul lebih akurat dan dari sisi TKB bisa naik lagi,” ungkapnya.

Peneliti Pusat Inovasi dan Ekonomi Digital, Institute for Development of Economics and Finance (Indef) Nailul Huda melihat meningkatnya potensi gagal bayar tidak terlepas dari adanya berbagai kemudahan yang ditawarkan tekfin kepada para penggunanya. Hal ini didorong oleh persyaratan ketat yang ditetapkan oleh lembaga perbankan demi terhindar dari ancaman gagal bayar para debiturnya selama pandemi.

Kemudian, upaya mitigasi terhadap kesehatan tekfin pendanaan syariah masih belum maksimal dibandingkan lembaga perbankan di tengah tren meningkatnya TWP (Tingkat Wanprestasi Pengembalian Pinjaman) dan menurunnya TKB nasabah. Menurutnya, ini menjadi sinyal bahaya bagi P2P lending.

“Moratorium itu harus segera terselesaikan dan OJK perlu buat suatu sistem yang firm. Kalau ditunda terus, semakin banyak fintech peer-to-peer lending yang bagus secara sistem dan mitigasinya bagus enggak bisa berizin. Justru yang masuk itu adalah ilegal-ilegal yang tidak lebih dari investasi bodong. Orang pasti tergiur pendapatan sekian akan mendapat keuntungan sekian,” tegasnya melalui sambungan telepon.

Kesenjangan literasi digital juga menjadi pekerjaan rumah bagi pemerintah dan para penyelenggara dalam membangun ekosistem tekfin pembiayaan. Menurut Huda, terdapat tiga faktor yang mempengaruhi literasi digital nasional yaitu infrastruktur, kemampuan, dan penggunaan.

“Kalau kita bisa menggunakan internet yang baik dan bijak, pasti mereka mempunyai skill dan informasi mengenai fintech itu sendiri. Bagaimana kita mendapatkannya? Perlu infrastruktur. Apabila tidak ada infrastruktur, otomatis skill-nya kurang dan penggunannya juga kurang. Literasi keuangan digital seperti fintech juga sangat rendah di Indonesia. Bukan rendah ya, tapi timpang,” pungkasnya.

Artikel ini merupakan kelanjutan dari artikel "Fintech P2P lending: Perlu kolaborasi untuk lebarkan sayap".

Berita Terkait

Menghindari sisi gelap investasi pinjaman online

OJK: Industri fintech berada di persimpangan jalan

Menanti pencabutan moratorium fintech lending