Menguji stimulus penyelamat UMKM di tengah krisis Korona

UMKM dahulu menjadi penyelamat ekonomi kala krisis, kini terpukul pandemi.

Usaha Mikro Kecil dan Menengah (UMKM) sudah sejak lama menjadi tulang punggung perekonomian Indonesia. Data Badan Pusat Statistik (BPS) menyebut, UMKM menyumbang 61,07% produk domestik bruto (PDB) Indonesia dan mampu menyerap 97% tenaga kerja di Indonesia pada tahun 2018.

Sayangnya, kekuatan UMKM di tahun ini teruji akibat pandemi Covid-19 yang menerjang Indonesia sejak kuartal I 2020. Akibatnya, BPS mencatat laju perekonomian kuartal pertama hanya sebesar 2,97%. Kementerian Keuangan bahkan memprediksi ekonomi Indonesia akan melambat sebesar 0,4-1,1% pada tahun ini.

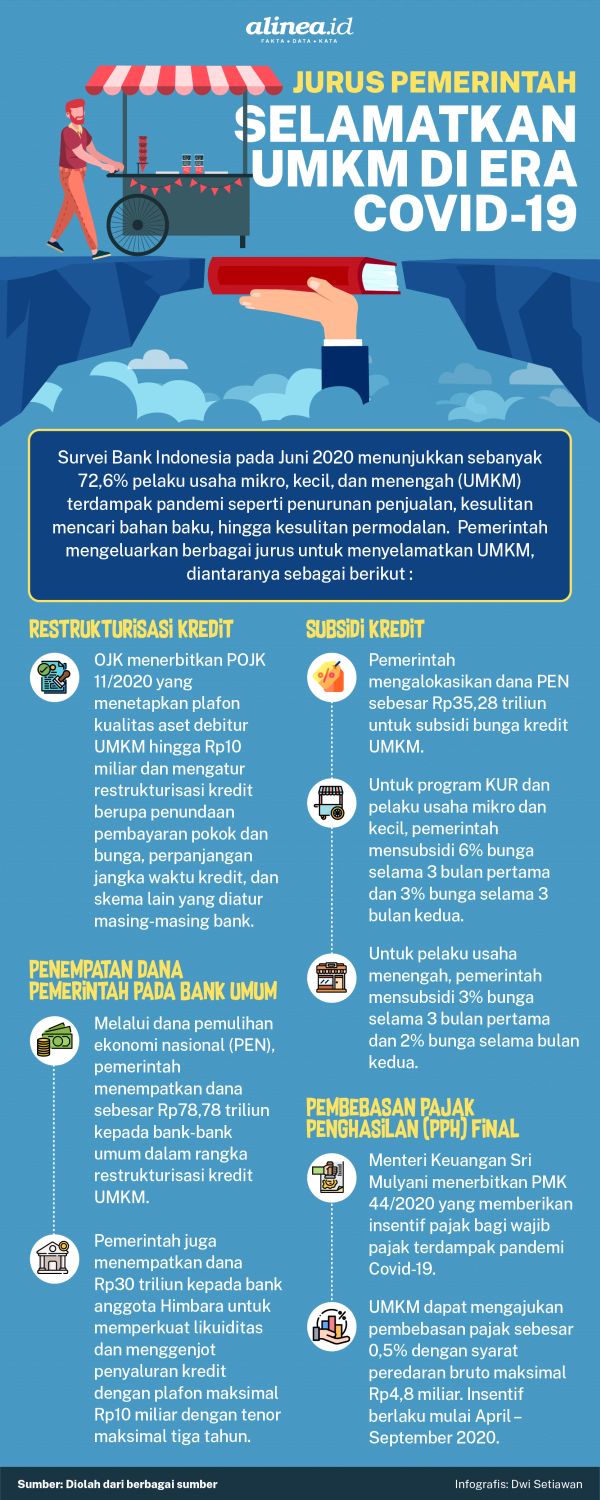

Menurut survei yang dilakukan oleh Bank Indonesia (BI) pada Juni 2020, sebanyak 72,6% pelaku UMKM terdampak oleh pagebluk. Dampak yang mereka rasakan adalah penurunan penjualan, kesulitan bahan baku, hingga kesulitan permodalan.

Padahal, UMKM mampu bertahan dan menjadi penyelamat ekonomi nasional pada krisis sebelumnya. Pada 1998, BPS mencatat pertumbuhan nilai ekspor UMKM mencapai 76,48% tepat saat terjadinya krisis moneter.

Imbas pandemi turut dirasakan Muhammad Affandi, pemilik brand Laki Supply. Dia mengaku usaha pakaian laki-laki yang dirintisnya terpukul akibat menurunnya daya beli masyarkat selama pandemi. Imbasnya, dia sempat mengerem produksinya pada Maret hingga Juni lalu.

“Gua kan merintis sebenernya dari tahun lalu segala macamnya. Gua baru launching Februari, nah korona deh,” ujarnya sambil tertawa kepada Alinea.id, Senin (20/7).

Namun, pria yang akrab disapa Fandi ini tak patah arang. Ia tetap menjual produk celana dan kemeja laki-laki dengan berpromosi di media sosial. Ia juga fokus menjual produknya melalui lokapasar (marketplace) e-commerce.

Setelah sempat terpuruk, penjualan produknya kini meningkat 60% dalam sebulan terakhir seiring dengan adanya pelonggaran Pembatasan Sosial Berskala Besar (PSBB). Perusahaan yang berbasis di Bandung, Jawa Barat tersebut akhirnya sudah berproduksi normal. Meski begitu, ia mengaku belum merasakan untung.

"Break event point (titik impas) ya belum. Kalau sekarang, target gua barangnya keluar dulu lah. Masih muter sih kalau duit mah. Ada (uang) yang masuk, enggak pernah diambil, diputer lagi,” ungkapnya.

Mantan jurnalis media cetak ini mengaku masih ragu untuk mengajukan pinjaman ke perbankan lantaran masih menunggu situasi pasar yang lebih kondusif pascakrisis korona.

“Saran gua Covid-nya dikelarin dulu, dibenahin benar-benar karena kepastian kehidupan masyarakat belum terjamin. Saat disuplai uang, untuk UMKM-nya bagus agar bisa bertahan. Tapi kalau marketnya emang belum naik dan daya belinya masih rendah, gimana?” kata pria berusia 27 tahun tersebut.

Kisah serupa juga dialami Yuliana (25). Sejak lulus dari Institut Pertanian Bogor beberapa tahun silam, ia membantu usaha keluarga yang didirikan oleh sang ayah, Marjito. Setelah bertahun-tahun menjual bakso keliling, Marjito membuka warung Bakso Jito di Cimanggis, Kota Depok, Jawa Barat pada 1999.

Nahas, pagebluk memaksa mereka menutup rumah makannya pada akhir Maret hingga akhir Mei lalu. Untungnya, penjualan warung bakso tersebut tertolong oleh penjualan daring yang telah mereka rintis setahun terakhir. Bahkan, Yuli telah memiliki 5 hingga 8 reseller yang berasal dari komunitas UMKM yang diikutinya.

“Kalau kemarin, sebelum lebaran turun sekitar 30-40%. Cuma pas Ramadan, aku bangkitin ide baru bikin bakso frozen. Jadi enggak cuma makan di tempat bakso kuah aja, tapi juga ada bakso frozen. Jadi lumayan juga ketutupan yang turun 30% itu,” tuturnya melalui sambungan telepon.

Ke depan, Yuli dan keluarga berencana membuka cabang baru apabila kondisi ekonomi sudah berangsur membaik. “Lebih baik aku ngembangin yang ada dulu. Target aku buka cabang minimal satu. Cuma Wallahualam, kondisi kayak gini,” ujarnya.

Di sisi lain, Yuli tak mengajukan restrukturisasi kredit ke pihak bank karena masih mampu melunasi cicilan tepat waktu. Namun, ia berharap pemerintah memberi kemudahan dalam pengurusan legalitas bagi pengusaha UMKM.

“Kayak aku (Bakso Jito) sudah 21 tahun enggak ada legalitas sama sekali. Orang tuaku pendidikannya rendah dan enggak tahu kayak gitu. Aku bertekad buat legalitas itu kayak sertifikat halal dan Badan POM (Pengawas Obat dan Makanan) agar bisa berkembang segala macam,” jelasnya.

Ketua Asosiasi UMKM Indonesia Muhammad Ikhsan Ingratubun mengamini bahwa para anggotanya sangat terdampak oleh pandemi Covid-19, terutama yang bergerak di sektor pariwisata dan biro perjalanan.

“Pemerintah kemarin mengutamakan kesehatan dan membelakangkan ekonomi. Akhirnya, suka tidak suka, UMKM terdampak di front (depan) seperti yang disampaikan Bu Sri Mulyani dan memang berdarah-darah. Kenapa? Karena basis UMKM ini harian,” tegasnya dalam webinar yang diadakan oleh Tempo.co, Kamis (16/7).

Ia menambahkan penjualan secara daring dapat meringankan kerugian yang dialami UMKM selama pagebluk, meski tak melulu sama seperti kondisi normal. Di sisi lain, kondisi ini memicu banyaknya pemain baru yang ikut berdagang.

“Bulan dua sampai sekarang tidak bisa dinafikan bahwa skill (keterampilan) yang harus dikembangkan adalah bagaimana meningkatkan kemampuan UMKM untuk berjualan dan meningkatkan skill marketing (pemasaran) melalui online,” terangnya.

Stimulus penyelamat UMKM

Pemerintah sendiri telah menganggarkan dana pemulihan ekonomi nasional (PEN) sebesar Rp695,2 triliun untuk menanggulangi dampak pandemi Covid-19. Dari jumlah tersebut, Rp123,46 triliun dialokasikan sebagai stimulus bagi koperasi dan UMKM.

Selain itu, Menteri Keuangan Sri Mulyani Indrawati menerbitkan Peraturan Menteri Keuangan (PMK) No.70/PMK.05/2020 tentang Penempatan Uang Negara Pada Bank Umum Dalam Rangka Percepatan Pemulihan Ekonomi Nasional.

Pada tahap pertama, pemerintah sudah menempatkan dana sebanyak Rp30 triliun di empat bank milik negara yaitu PT Bank Rakyat Indonesia Tbk (BBRI), PT Bank Mandiri (Persero) Tbk (BMRI), PT Bank Negara Indonesia Tbk (BBNI), dan PT Bank Tabungan Negara (Persero) Tbk (BBTN). BBRI dan BMRI masing-masing mendapat kucuran Rp10 triliun, sedangkan BBNI dan BBTN mendapat Rp5 triliun.

Menteri Koperasi dan UKM Teten Masduki mengatakan pemulihan ekonomi UMKM menjadi salah satu prioritas bagi pemerintah. Dia berharap UMKM mampu menjadi penyangga ekonomi nasional serta mampu mengurangi angka kemiskinan dan pengangguran di tengah pandemi.

“Meskipun saat ini UMKM paling terdampak, tapi UMKM dituntut untuk menjadi penggerak atau katalisator di tengah pelaku usaha besar yang sedang menahan diri untuk berinvestasi,” katanya dalam sebuah telekonferensi, Kamis (16/7).

Melalui dana PEN, kata Teten, pemerintah memberi kemudahan pembiayaan dan permodalan bagi para pelaku UMKM dan koperasi. Pemerintah juga berencana membagikan bantuan sosial (bansos) produktif kepada 12 juta pelaku usaha mikro dan ultra mikro yang tidak memiliki akses perbankan. Masing-masing pengusaha mikro dan ultra mikro akan mendapat bantuan sebesar Rp2,4 juta.

“Program ini bisa lebih dari September. Presiden akan rilis besar-besaran di pertengahan Agustus. Masih disiapkan Kementerian Koperasi (KUKM) dan Kementerian Keuangan (Kemenkeu). Penyalurannya akan libatkan bank meliputi Himbara (Himpunan Bank Negara), BPR (Bank Perkreditan Rakyat), dan BPD (Bank Pembangunan Daerah)," jelasnya.

Rasjeni, seorang perajin tempe yang berlokasi di Kelapa Dua, Kota Depok adalah salah satu penerima dana PEN dari pemerintah. Dia mengapresiasi bantuan kredit yang diberikan oleh BMRI lantaran omzetnya turun lebih dari 50% selama pandemi. Pria yang telah menjalankan usahanya selama 30 tahun ini mempunyai pelanggan yang berasal dari warung nasi, katering, tukang sayur, dan sebagainya.

"Akibat pandemi Covid-19, usaha saya di sektor produksi tempe hampir runtuh, karena pelanggan banyak yang tutup", katanya di Kantor Kementerian KUKM, Selasa (21/7).

Rasjeni sebelumnya sudah mendapat KUR sebesar Rp85 juta. Berhubung usahanya goyang karena pandemi, Bank Mandiri kembali menggelontorkan KUR sebesar Rp150 juta melalui dana PEN.

"Ketika para pelanggan mulai kembali bangkit, usaha saya mendapat tambahan modal baru untuk produksi tempe. Alhamdulillah, usaha saya kembali bangkit dan bisa memiliki empat orang tenaga kerja", ujarnya.

Serapan masih rendah

Sayangnya, hingga Selasa (21/7) kemarin, penyaluran dana insentif koperasi dan UMKM baru mencapai Rp11,842 triliun atau 9,59% dari dana yang dianggarkan dalam program PEN.

“Kemarin serapan relatif belum besar, tapi yang paling penting dengan dikeluarkannya DIPA (Daftar Isian Pelaksana Anggaran) pada beberapa unit penyelenggara kegiatan PEN, mudah-mudahan pelaksanaannya lebih cepat,” kata Sekretaris Kementerian KUKM Rully Indrawan dalam konferensi pers di kantornya.

Dia merinci sebanyak Rp11,383 triliun telah disalurkan melalui restrukturisasi dari empat bank Himbara (Himpunan Bank Milik Negara), Rp381,4 miliar melalui LPDB kepada koperasi, dan Rp78,4 miliar melalui subsidi bunga Kredit Usaha Rakyat (KUR).

Adapun total penerima insentif sebesar 1.095.950 pelaku UMKM yang terdiri dari penerima manfaat subsidi KUR sebesar 917.860 UMKM, restrukturisasi debitur Himbara sebesar 178.056 UMKM, dan 34 koperasi.

Pihaknya menargetkan seluaruh dana akan tersalurkan pada September mendatang. “Kita masih telusuri di mana penghambatnya, memang rata-rata sosialisasinya kepada masyarakat yang belum sepenuhnya berjalan baik," katanya.

Menteri Teten melihat insentif tersebut mulai banyak terserap bila ekonomi berangsur-angsur pulih. Dia menekankan, konsumsi rumah tangga dan belanja pemerintah menjadi penggerak utama.

“Kita ingin fokus membantu masalah cashflow (arus kas) UMKM yang sekarang ini terganggu karena permintaan turun. Kalau pembiayaan disalurkan tapi demand turun ini tidak akan menggerakkan ekonomi. Nanti uangnya akan dipakai untuk konsumsi sendiri,” tuturnya.

Oleh karena itu, pihaknya telah menggandeng Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah (LKPP) agar produk UMKM dapat diserap oleh pemerintah melalui e-katalog. Kemudian, pihaknya juga menjalin kerjasama dengan platform e-commerce untuk memasarkan produk-produk UMKM secara digital.

Transformasi digital UMKM menjadi prioritas kementerian yang dipimpinnya mengingat baru 8 juta UMKM yang go-digital atau sekitar 13% saja. “Target kita 10 juta di akhir tahun ini. Kita sudah mengembangkan pelatihan dan kerjasama dengan e-commerce,” jelasnya.

Situasi krisis yang berbeda

Sementara itu, Direktur Utama BRI Sunarso memandang krisis kali ini berbeda dengan krisis sebelumnya karena disebabkan oleh wabah Covid-19 yang menyebar di seluruh dunia. Wabah penyakit ini menyebabkan orang tidak bekerja dan konsumsinya mengalami penurunan.

Meskipun demikian, dia melihat kondisi perbankan nasional relatif siap menghadapi krisis. Bardasarkan catatan Otoritas Jasa Keuangan, Non Performing Loan (NPL) perbankan nasional masih terjaga di tingkat 3,01% dan Capital Adequacy Ratio (CAR) sebesar 22,16% pada Mei 2020.

Menindaklanjuti Peraturan OJK No.11 Tahun 2020, BBRI telah melakukan restrukturisasi kredit kepada 1.369.165 debitur kredit usaha mikro sebesar Rp64,01 triliun dan 1.371.186 debitur KUR senilai Rp24,33 triliun selama periode 16 Maret – 5 Juli 2020.

“Selama bulan Mei kita tidak bisa ekspansi, tapi fokus kita restrukturisasi. Positifnya adalah bulan Juni minggu ke-3 dan 4 restrukturisasinya sudah melandai dan resources (sumber daya) BRI dialihkan untuk fokus ke ekspansi,” jelasnya dalam webinar yang diadakan CORE Indonesia, Rabu (15/7).

Setelah mendapatkan penempatan dana pemerintah, BBRI telah menyalurkan kredit mikro KUR kepada 202.701 debitur senilai Rp5,15 triliun, kredit mikro non-KUR kepada 85.516 debitur sebesar Rp4,10 triliun, dan kredit ritel kecil-menengah kepada 7.415 debitur senilai Rp4,34 triliun. Jika ditotalkan, nilai kredit yang disalurkan mencapai Rp13,59 triliun selama periode 25 Juni – 15 Juli 2020.

Sebagai bank mitra pemerintah, pihaknya harus menyalurkan kredit minimal Rp30 triliun dalam waktu tiga bulan atau tiga kali lipat dari dana yang disuntik oleh pemerintah. Sunarso mengakui peraturan mengenai penyaluran dana PEN beberapa kali mengalami perubahan dan penyesuaian, termasuk mekanisme penyaluran kredit UMKM.

Hal ini disebabkan adanya tarik ulur antara pertimbangan laba rugi bisnis dengan biaya krisis dalam penyusunan regulasi tersebut. Menurutnya, aturan luar biasa sangat diperlukan dalam kondisi krisis.

“Siapa yang menjamin aturan luar biasa itu tidak menimbulkan masalah di kemudian hari? Makanya keluar kebijakan yang sangat hati-hati dan tidak aplikatif. Begitu digertak dengan berani bahwa krisis ini adalah kepentingan bersama, maka keluar PMK-PMK yang sangat workable. PMK 70/2020, 71/2020 (Tata Cara Penjaminan Program PEN), dan 85/2020 (Tata Cara Subsidi Kredit UMKM) menurut saya PMK yang sangat bisa dieksekusi,” terangnya.

Dia berpendapat survei nasabah secara tatap muka mengalami kendala selama pandemi. Oleh sebab itu, pihaknya melakukan inovasi dengan layanan digital lending melalui aplikasi Ceria. Kemudian, pihaknya juga membangun ekosistem digital desa melalui program Desa Brilian, Web Pasar, pelatihan, produk unggulan, dan lainnya.

Di sisi lain, Direktur Hubungan Kelembagaan BMRI Donsuwan Simatupang menegaskan pihaknya mendukung pemulihan ekonomi nasional melalui ekspansi kredit dalam kerangka program PEN.

“Dalam konteks penempatan dana pemerintah Rp10 triliun, kita komit menyalurkan Rp21 triliun hingga September atau dua kali lipat lebih,” ujarnya di kantor Kementerian KUKM, Selasa (21/7).

Sampai dengan Jumat (17/7), BMRI telah menyalurkan kredit dari dana PEN sebesar Rp12,05 triliun kepada 14.582 debitur. Sebanyak 99% debitur merupakan nasabah UMKM dengan nilai Rp2,99 triliun, sedangkan sebesar Rp9,06 triliun disalurkan kepada 17 debitur korporasi dan komersial.

Meskipun penyalurannya lebih banyak kepada debitur korporasi dan komersial, pihaknya menjamin adanya multiplier effect yang besar. Harapannya, langkah ini mampu banyak menyerap tenaga kerja dan turut mendukung target pencapaian ketahanan pangan nasional.

Khusus segmen UMKM, porsi penyaluran kredit produktif paling besar dikucurkan dalam bentuk KUR kepada 9.896 debitur senilai Rp806 miliar, kemudian produk kredit usaha mikro (KUM) kepada 3.821 debitur sebesar Rp138,6 miliar dan produk UKM kepada 821 debitur senilai Rp2,03 triliun.

Donsuwan mengatakan pihaknya telah mengajukan tambahan subsidi KUR sebesar Rp25,7 miliar sesuai Keputusan Menteri Keuangan No.255 Tahun 2020 tentang Tambahan Subsidi Bunga/Subsidi Margin Kredit Usaha Rakyat Bagi Penerima Kredit Usaha Rakyat Terdampak Pandemi Corona Virus Disease 2019 (Covid-19).

“Bank Mandiri dalam percepatan penyaluran ekonomi juga meluncurkan platform baru yaitu Mandiri Pintar (berbasis aplikasi ponsel pintar) dimana prosses kredit hanya 15 menit. Dampaknya tanggal 17 kemarin, realisasi KUR di sektor Mikro sudah mencapai Rp160 miliar dalam sehari,” jelasnya.

Dalam penerapannya, BMRI melibatkan lebih dari 6.700 tenaga pemasaran yang tersebar di seluruh Indonesia untuk membantu para debitur untuk melakukan transaksi pengajuan kredit mereka.

| Bank Umum | Nilai | Penempatan Dana | Realisasi |

| PT Bank Rakyat Indonesia Tbk | Rp8,12 triliun | Rp10 triliun | 81,2% |

| PT Bank Mandiri (Persero) Tbk | Rp1,88 triliun | Rp10 triliun | 18,8% |

| PT Bank Negara Indonesia Tbk | Rp1,29 triliun | Rp5 triliun | 25,8% |

| PT Bank Tabungan Negara (Persero) Tbk | Rp75 miliar | Rp5 triliun | 1,5% |

| Total | Rp11,36 triliun | Rp30 triliun | 37,88% |

Apakah efektif?

Direktur Riset Center Of Reform On Economics (CORE) Indonesia Piter Abdullah Redjalam melihat pembatasan sosial yang terjadi selama pandemi berimbas pada arus kas pengusaha. Meskipun pemerintah telah mendorong adaptasi kebiasaan baru (AKB), sebagian masyarakat masih membatasi dirinya untuk berinteraksi demi menghindari penularan.

“Cashflow akan mengalami tekanan luar biasa. Kalau mereka tak punya penerimaan salah satu resiko adalah tak mampu membayar cicilan pokok dan bunga bank. Artinya di sektor keuangan ada keredit macet. Ini berujung pada potensinya terjadinya krisis,” katanya pada Rabu (15/7).

Menurutnya, kebijakan yang diambil pemerintah dan otoritas keuangan dalam menanggulangi dampak virus korona baru sudah lengkap. Dia menegaskan sinergi menjadi kunci bagi keberhasilan implementasi kebijakan tersebut.

Piter juga mengapresiasi langkah BI dan pemerintah yang melakukan pembagian beban (burden sharing) fiskal untuk membiayai penanggulangan dampak corona, termasuk pengucuran dana insentif bagi UMKM.

“Kita memerlukan gerak langkah yang sama antara kementerian dan lembaga. Sekarang ini keluhan utama adalah bagaimana anggaran stimulus yang sedemikian besar itu ternyata realisasinya begitu lambat?” tegasnya.

Dosen Perbanas Institute ini melihat likuiditas sebagai persoalan utama lesunya ekonomi kala pandemi, sehingga pemberian bansos menjadi keniscayaan untuk meningkatkan daya beli masyarakat yang pada ujungnya meningkatkan likuiditas sektor keuangan dan sektor riil, termasuk UMKM.

Bukan soal permodalan

Adapun Ekonom Senior Institute for Development of Economics and Finance (Indef) Enny Sri Hartati justru berpendapat permodalan bukanlah kendala utama UMKM selama pandemi. Menurutnya, UMKM juga menghadapi kendala dalam pemasaran, ketersediaan bahan baku, dan kualitas sumber daya manusia (SDM).

“Mereka (pelaku UMKM) mengalami potensi resiko NPL, segala macam menurut saya semuanya itu adalah konsekuensi atau implikasi dari adanya Covid-19 jadi bukan sumber persoalannya di sana,” jelasnya.

Dia melihat lambatnya penyaluran kredit kepada UMKM bukan karena adanya kesulitan likuiditas yang dialami perbankan, melainkan peraturan awalnya yang tidak jelas. Setelah terbitnya PMK 70/2020, PMK 71/2020 dan PMK 85/2020, bank mulai menggenjot penyaluran kredit bagi UMKM.

“Sekarang kalau persoalannya likuiditas mana mungkin setelah dikasih Rp10 triliun, dalam sepuluh hari bisa menyalurkan likuiditas. Berarti BRI enggak ada persoalan likuiditas dong. Kalau bukan likuiditas, apa urgensinya menempatkan dana di Himbara?” tegasnya.

Menurutnya, lemahnya daya beli masyarakat merupakan persoalan utama bagi UMKM, bukan likuiditas modal. Enny menyarankan pemerintah untuk mengoptimalkan program jaring pengaman sosial dan belanja kementerian/lembaga. Langkah ini diharapkan memicu terjadinya peningkatan konsumsi rumah tangga dan belanja pemerintah.

“Anggarannya masing-masing pihak melakukan tupoksinya. Perbankan tugasnya pembiayaan. Tetapi, kalau tugas-tugas stimulus fiskal, bagaimana menjaga daya beli masyarakat saya lihat absen, enggak akan ketemu. Sinergi antar pemangku kepentingan yang mestinya benar-benar dikonsolidasikan. Kuncinya adalah strong leadership (kepemimpinan yang kuat),” terangnya.

Sebagai penggawa UMKM, Ikhsan Ingratubun mengapresiasi langkah pemerintah yang sudah memberikan berbagai insentif bagi para pelaku UMKM. Namun, dia menduga penyaluran kredit perbankan lebih banyak kepada ritel-ritel modern maupun pengusaha besar.

“Perbankan pasti lihat yang bankable (memenuhi persyaratan bank). Oke ada CSR (tanggung jawab sosial perusahaan), tapi penyaluran itu pasti dicari yang bankable. Itu menjadi catatan penting kita,” keluhnya.

Pemilik restoran Raja Konro Daeng Naba tersebut berpendapat UMKM mengandalkan modal sendiri terlebih dulu ketika awal krisis karena tidak memenuhi persyaratan bank. Apabila bisnis sudah berjalan, mereka baru mencari permodalan dari lembaga keuangan.

Soal penyaluran bansos untuk UMKM, dia berharap ada definisi yang jelas mengenai pelaku usaha ultra mikro. Ikhsan juga berharap bantuan tersebut tak perlu mensyaratkan nomor pokok wajib pajak (NPWP) lantaran masih banyak pelaku pengusaha kecil dan menengah yang belum memilikinya.

Derita jelata, tercekik harga pangan yang naik

Senin, 21 Feb 2022 17:25 WIB

Menutup lubang “tikus-tikus” korupsi infrastruktur kepala daerah

Minggu, 13 Feb 2022 15:06 WIB

Segudang persoalan di balik "ugal-ugalan" RUU IKN

Minggu, 23 Jan 2022 17:07 WIB

Ironi hilirisasi: Glorifikasi di balik nestapa masyarakat

Selasa, 23 Jan 2024 18:50 WIB

Mewujudkan e-commerce inklusif bagi penyandang disabilitas

Kamis, 30 Nov 2023 16:09 WIB