Menimbang keuntungan investasi di SR013

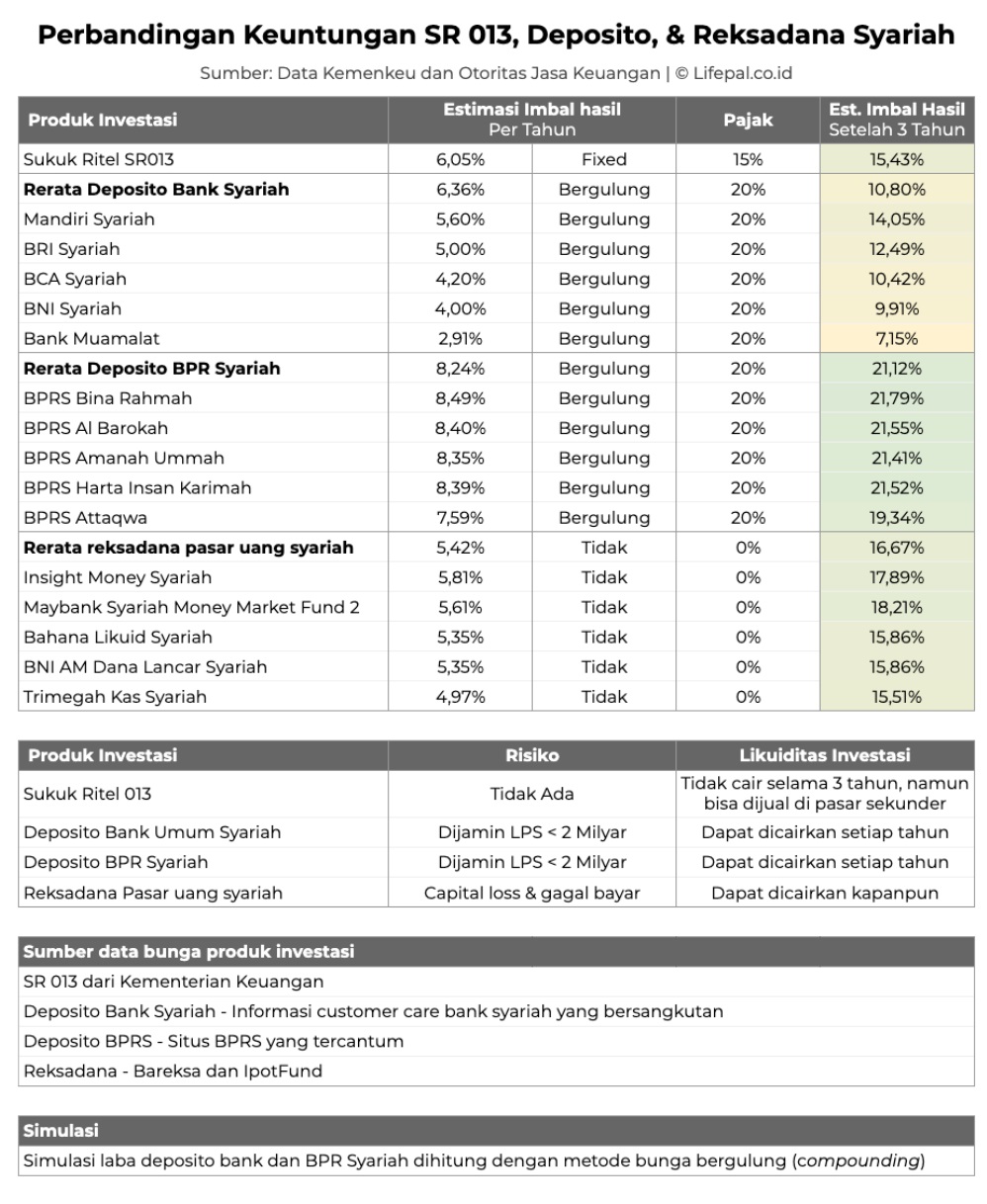

SR013 menawarkan imbal hasil tetap 6,05% per tahun dengan pajak 15%.

Pemerintah telah resmi membuka penawaran Sukuk Ritel Seri SR013 kepada investor perorangan yang merupakan Warga Negara Indonesia. Investasi surat berharga ini pun diyakini lebih menguntungkan daripada deposito.

Diketahui bahwa SR013 menawarkan imbal hasil tetap 6,05% per tahun dengan pajak 15%. Sukuk ini memiliki underlying asset (aset dasar) berupa Barang Milik Negara (BMN) dan proyek APBN tahun 2020, serta akad ijarah asset to be leased.

Sebagai investasi syariah, risiko dari SR013 tentunya sangat kecil. Hal itu disebabkan karena instrumen ini adalah surat utang yang dijamin negara.

Berdasarkan riset Lifepal.co.id, SR013 ternyata bukan satu-satunya investasi syariah risiko rendah yang paling menguntungkan. Hal itu disebabkan karena masih ada deposito dan reksa dana syariah yang siap memberikan imbal hasil lebih tinggi.

Sukuk Ritel SR013 memang lebih menguntungkan dibanding deposito syariah yang disediakan bank-bank umum syariah. Namun tidak dengan BPR Syariah yang ternyata lebih menguntungkan.

Bisa dikatakan bahwa, imbal hasil deposito BPRS bisa di atas 8% per tahun sesuai dengan nisbah yang disepakati. Besaran ini jelas mengungguli deposito bank umum, sukuk maupun reksa dana pasar uang.

Sejatinya, deposito syariah memiliki perjanjian nisbah atau bagi hasil antara pihak bank dan nasabah. Sebut saja dengan nisbah 50:50, itu artinya, 50% dari keuntungan akan dibagikan ke nasabah dan 50% lagi ke bank.

Akan tetapi, imbal hasil deposito syariah yang tertera umumnya tidak tetap, lain halnya dengan deposito bank konvensional. Ada kemungkinan imbal hasil yang diterima justru lebih sedikit atau lebih besar, karena faktor kinerja bank yang bersangkutan.

Uang yang disetor ke deposito syariah juga hanya akan dikelola ke sektor usaha yang halal.

Kinerja reksa dana selama 3 tahun bisa ungguli SR013

Dalam riset ini, Lifepal mengambil sampel lima reksa dana pasar uang yang dipasarkan di Bareksa maupun IpotFund. Alasan Lifepal mengambil lima sampel ini adalah karena usia ketiga reksa dana ini sudah lebih dari tiga tahun.

Imbal hasil tahunan reksa dana pasar uang syariah ini justru lebih rendah daripada SR013. Namun berdasarkan data historisnya dalam tiga tahun, imbal hasil rata-rata dari reksa dana ini justru bisa mencapai 16,67% alias di atas imbal hasil SR013 dalam periode yang sama.

Sebagai investasi syariah, reksa dana tidak dikenakan pajak. Adapun biaya yang harus dibayar investor reksa dana syariah adalah biaya administrasi, dan cleansing yang ditujukan untuk beramal.

Reksa dana syariah juga merupakan investasi yang sangat likuid. Kapanpun dibutuhkan, investor bisa melakukan redemption sesuai jumlah yang diinginkan.

SR013 pun dikatakan likuid karena bisa dijual di pasar sekunder. Namun instrumen ini baru bisa dipindahbukukan pada 11 Desember 2020.

Imbal hasil sukuk ritel paling stabil

Meski masih kalah dengan reksa dana atau deposito BPRS, SR013 tetap menjadi investasi syariah yang imbal hasilnya paling stabil di antara yang lain. Imbal hasil 6,05% tidak akan pernah berubah dan akan terus dibayar pada tanggal 10 setiap bulannya dalam jumlah yang ditentukan.

Lain halnya dengan deposito atau reksa dana syariah.

Imbal hasil deposito syariah yang ditetapkan oleh bank atau BPRS bukanlah imbal hasil tetap, melainkan imbal hasil yang “sesuai dengan kinerja bank.” Di kala kinerja sedang kurang baik, maka imbal hasil bisa saja tidak sesuai dengan ekspektasi.

Begitu pula dengan reksa dana pasar uang. Ketika terjadi proses redemption besar-besaran, maka tak menutup kemungkinan sebuah reksa dana pasar uang akan mengalami penurunan kinerja.

Itulah yang menjadi keunggulan dari SR013 ketimbang investasi lain.

Menilai soal investasi syariah risiko rendah mana yang terbaik di antara empat instrumen ini, tentu sulit. Hal itu disebabkan karena ada beberapa keunggulan dan kekurangan yang dimiliki setiap investasi ini.

Namun ketiga investasi ini baik untuk dijadikan diversifikasi sesuai dengan tujuan yang ingin dicapai.

Derita jelata, tercekik harga pangan yang naik

Senin, 21 Feb 2022 17:25 WIB

Menutup lubang “tikus-tikus” korupsi infrastruktur kepala daerah

Minggu, 13 Feb 2022 15:06 WIB

Segudang persoalan di balik "ugal-ugalan" RUU IKN

Minggu, 23 Jan 2022 17:07 WIB

Ironi hilirisasi: Glorifikasi di balik nestapa masyarakat

Selasa, 23 Jan 2024 18:50 WIB

Mewujudkan e-commerce inklusif bagi penyandang disabilitas

Kamis, 30 Nov 2023 16:09 WIB

Potret kebijakan stunting dan pertaruhan Indonesia Emas 2045

Senin, 27 Nov 2023 16:01 WIB