Ceruk pasar fintech syariah yang mini di negeri mayoritas muslim

Masyarakat mungkin sudah tidak asing dengan istilah fintech (financial technology) alias tekfin (teknologi finansial). Apalagi, dalam dua tahun pandemi, pembiayaan digital yang lebih sering disebut pinjol (pinjaman online) ini semakin populer. Baik karena banyaknya isu terkait pinjol ilegal maupun karena kepraktisannya sehingga masyarakat berbondong-bondong meminjam uang dari platform pembiayaan.

Sayangnya, pinjol yang kini dikenal masyarakat lebih banyak merupakan fintech konvensional. Sebut saja seperti Investree, Amartha, Kredit Pintar, Mekar, dan masih banyak lainnya. Padahal, selain itu ada pula fintech syariah yang sudah berkembang pesat, seperti ALAMI, Dana Syariah, Ethis, Qizwa.id, Duha Syariah, PAPITUPI Syariah, dan Amanna.id.

Fintech syariah sendiri merupakan sebuah platform pinjaman online yang mempertemukan pemberi pinjaman dengan penerima pinjaman via online dan beroperasi atau berjalan berdasarkan aturan hukum syariat islam. Fintech syariah telah diatur oleh Bank Indonesia (BI), Otoritas Jasa Keuangan (OJK) dan Majelis Ulama Indonesia (MUI) melalui Fatwa Dewan Syariah Nasional (DSN) Nomor 117/DSN-MUI/II/2018 tentang Layanan Pembiayaan Berbasis Teknologi Informasi Berdasarkan Prinsip Syariah.

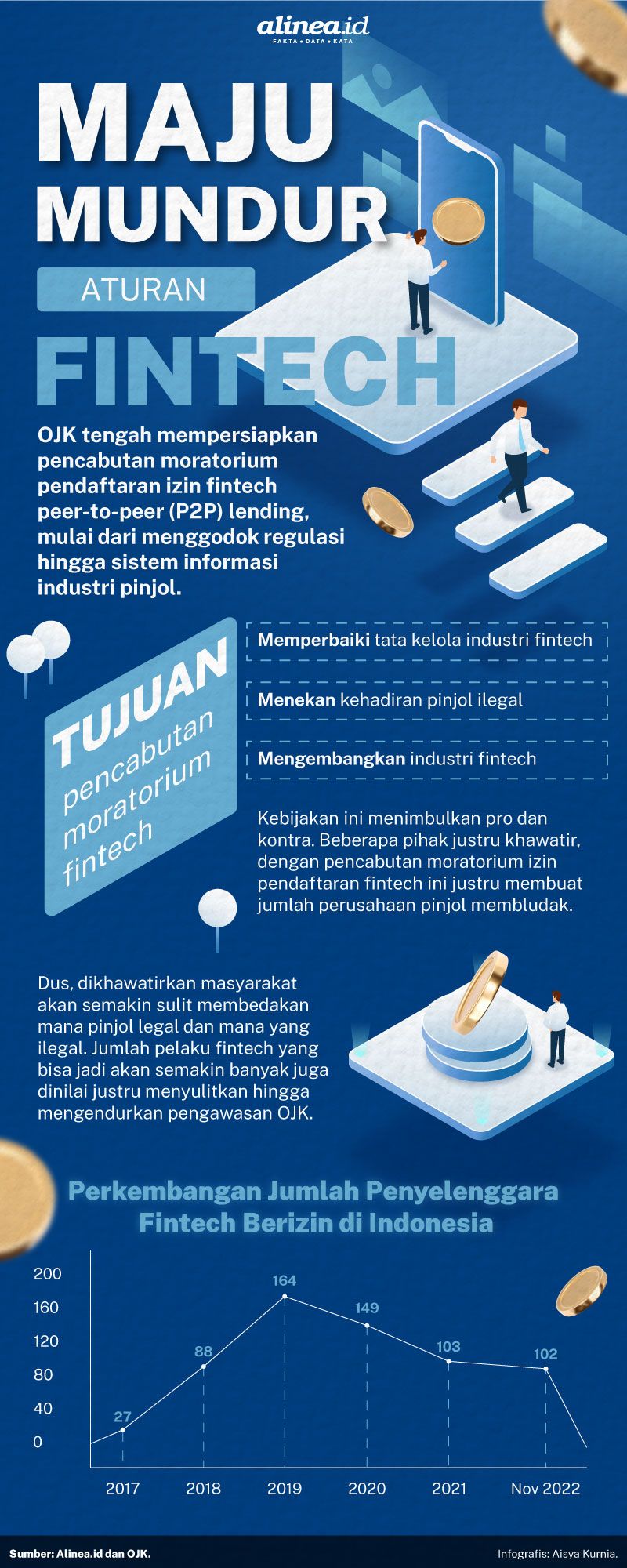

Mengutip data OJK per April 2022, dari 102 perusahaan peer to peer (P2P) lending yang berizin, hanya ada 7 penyelenggara fintech syariah saja. Sedangkan 94 lainnya merupakan pinjol konvensional dan satu pinjol yang memiliki dua sistem pembiayaan - konvensional dan syariah.

Tidak hanya dari jumlah penyelenggara, kinerja fintech syariah juga masih tertinggal jauh dari fintech konvensional. Meskipun keduanya sama-sama mulai berkembang pesat pada 2015 hingga 2016.

Masih dari data OJK, hingga Juni 2022, tujuh perusahaan tekfin syariah yang terdaftar dan berizin di otoritas itu hanya menyalurkan pembiayaan sebesar Rp5,16 triliun dan outstanding pembiayaan sebesar Rp2,28 triliun. Dengan total aset senilai Rp107,75 miliar, total liabilitas Rp68,55 miliar dan total ekuitas senilai Rp38,57 miliar.

Sedangkan total aset fintech konvensional hingga periode yang sama mencapai Rp4.645,56 miliar. Dengan total liabilitas dan ekuitas masing masing sebesar Rp1.917,07 miliar dan Rp2.728,49 miliar.

Sementara itu, secara akumulasi dari 102 perusahaan P2P lending yang terdaftar dan berizin di Otoritas, hingga paruh pertama 2022 ini telah mencatatkan penyaluran pembiayaan senilai Rp110,62 triliun dan rata-rata penyaluran per bulan mencapai Rp18,43 triliun. Capaian ini meningkat 56,05% secara tahunan (year on year/yoy) dibandingkan periode sama di tahun sebelumnya yang hanya Rp70,88 triliun.

Total jumlah pengguna mencapai 89,09 juta hingga Juni 2022, terdiri dari 85,19 juta rekening peminjam atau borrower, yang 15,23 juta di antaranya merupakan rekening aktif. Serta sebanyak 902.710 rekening pendana atau lender, yang 146.780 di antaranya adalah rekening aktif.

Porsi tak sampai 2%

Dari sisi outstanding, pinjaman fintech lending per Juni kemarin tercatat melesat hingga 89,67% secara tahunan (yoy) menjadi Rp44,34 triliun. Sayangnya, dari kinerja apik itu, pangsa pembiayaan fintech syariah baru mencapai 1,2% dari akumulasi penyaluran pembiayaan fintech lending dan 5,15% dari outstanding P2P lending yang ada.

“Jika dibandingkan dengan data akumulasi, sepertinya banyak pembiayaan (syariah) yang berasal dari tenor panjang,” kata Deputi Komisioner Pengawas IKNB (Industri Keuangan Non-Bank) 2 OJK Moch. Ihsanudin ihwal alasan mengapa capaian fintech syariah masih mini.

Padahal, fintech syariah memiliki prospek cerah ke depannya, seiring dengan perkembangan ekonomi digital di Indonesia. Ditambah lagi, ada faktor pendukung lain yang dapat mendorong fintech syariah berkembang lebih besar, yakni jumlah penduduk muslim dan besarnya pengguna ponsel serta internet di tanah air. Indonesia bahkan dianggap sebagai negara dengan pertumbuhan fintech, termasuk fintech syariah tercepat di Asia Tenggara sejak 2016.

Kinerja Fintech Lending Syariah

|

Periode |

Penyelenggara Syariah |

Total Aset (Rp Miliar) |

Total Liabilitas (Rp Miliar) |

Total Ekuitas (Rp Miliar) |

|

Juli 2022 |

7 |

114,75 |

72,56 |

42,20 |

|

Juni 2022 |

7 |

107,12 |

68,55 |

38,57 |

|

Januari 2022 |

7 |

69,47 |

42,15 |

27,32 |

|

Desember 2021 |

|

74,13 |

45,92 |

28,22 |

|

Juni 2021 |

9 |

133,67 |

79,23 |

54,44 |

|

Januari 2021* |

10 |

96,35 |

|

|

|

Desember 2020* |

10 |

74,67 |

|

|

|

Juni 2020* |

11 |

43,28 |

|

|

|

Januari 2020* |

12 |

56,09 |

|

|

|

Desember 2019* |

12 |

50,62 |

|

|

Keterangan: * Tidak ada data total liabilitas dan total ekuitas sejak Desember 2019 - Januari 2021

Sumber: OJK

Pengamat ekonomi syariah yang juga pendiri Karim Consulting Adiwarman Karim mengungkapkan, hal ini tak lain karena adanya regulasi yang digulirkan OJK pada 2016 lalu. Seperti yang telah diketahui, setelah P2P lending mengalami perkembangan pesat pada 2015 hingga 2016, otoritas langsung menerbitkan regulasi untuk menjaga agar ekosistem fintech di Indonesia tetap tumbuh dengan baik. Regulasi tersebut termaktub di dalam Peraturan OJK (POJK) Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi (LPMUBTI).

“Selain itu, pertumbuhan industri fintech di Indonesia juga didukung oleh ekosistem yang lengkap,” katanya, kepada Alinea.id, Jumat (9/9).

Kini, posisi fintech syariah Indonesia sudah tidak bisa dianggap remeh di mata dunia, terutama di antara negara-negara Organisasi Kerja Sama Islam (OKI). Bagaimana tidak, tahun ini Indonesia berhasil naik satu peringkat, menjadi di posisi ketiga dari tahun 2021, setelah Malaysia dan Saudi Arabia. Peringkat ini didasarkan pada Global Islamic Fintech Report 2022 yang dirilis Dinar Standard akhir bulan lalu.

“Dalam laporan itu, ekosistem fintech Indonesia menjadi yang paling cepat berkembang di dunia. Selain karena ekosistem cukup lengkap, seperti adanya asosiasi, pengembangan fintech syariah juga dapat dukungan pemerintah, bahkan masuk ke agenda nasional,” imbuh Adiwarman.

Dengan berbagai dukungan tersebut, fintech syariah pun bisa bertumbuh dengan kuat. Dari laporan ini, fintech syariah Indonesia mencatatkan pertumbuhan pembiayaan lebih dari 130% yoy pada 2021.

Hal ini pun diamini oleh Ketua Asosiasi Fintech Syariah Indonesia (AFSI) Ronald Wijaya. Dia mengakui, pertumbuhan ini memang tidak setinggi fintech konvensional. Namun, capaian ini cukup membanggakan mengingat pangsa pasar dan skala pinjol syariah yang memang masih kecil.

“Karena sudah banyak fintech P2P syariah yang bekerjasama dengan institusi keuangan lain, baik bank syariah, BPR syariah, BPD syariah, atau BMT,” tuturnya, kepada Alinea.id, beberapa waktu lalu.

Sementara itu, jika kinerja apik ini bisa terus berlangsung, Ronald optimistis, target pertumbuhan fintech syariah yang naik 2-3 kali lipat tahun ini dapat terpenuhi. Di saat yang sama, P2P lending syariah juga dapat meningkatkan pangsa pasar pembiayaan syariah di tanah air dan juga di dunia.

Perlu diketahui, dalam laporan ini Dinar Standard memproyeksikan, ukuran pasar industri ini untuk negara-negara OKI dapat tumbuh hingga 17,9% dari tingkat pertumbuhan majemuk alias Compound Annual Growth Rate (CAGR), menjadi US$179 miliar pada tahun 2026.

Hambatan regulasi

Namun, untuk ikut mereguk potensi pangsa pasar fintech syariah dunia itu bukan perkara mudah untuk dilakukan. Managing Director ALAMI Sharia Harza Sandityo mengungkapkan, tantangan perkembangan fintech syariah antara lain berasal dari segi regulasi yang cukup berlapis.

Saat ini saja, meskipun sudah ada POJK Nomor 10/POJK.05/2022 yang menggantikan POJK 77/2016, penyelenggara juga harus mematuhi regulasi lain yang dibuat oleh pengawas keuangan non-bank syariah OJK, BI serta harus taat pada Fatwa DSN MUI terkait sistem kerja fintech syariah.

“Dari sisi compliance cukup berlapis, tambah lagi ada peraturan baru untuk tambah adjustment lagi. Ditambah itu kami harus tetap melakukan market penetration. Jadi memang antara mimpi dan eksekusi enggak selaras, sedangkan kan ada challange di tallent, resource, dan sebagainya,” kata, di Jakarta, Kamis (18/8).

Bagi ALAMI, ketentuan modal disetor ini memang bukan masalah, karena modal inti perusahaan telah melampaui Rp25 miliar yang disyaratkan OJK. Namun, Harza mengakui, ketentuan ini bisa saja menjadi batu sandungan bagi fintech syariah dengan modal mini atau bagi fintech syariah anyar maupun fintech konvensional yang ingin bertransformasi menjadi fintech syariah namun tidak memiliki modal yang cukup.

Selain itu, untuk bekerjasama dengan lembaga keuangan lain pun tak semudah yang dibayangkan. Apalagi, lembaga keuangan terutama bank memiliki persyaratan ketat untuk menjadi pemberi pinjaman atau lender fintech syariah. Belum lagi, untuk menjamin agar proses pinjam meminjam di fintech syariah tetap berjalan sesuai syariat islam, penyelenggara juga hanya bisa bermitra dengan lembaga keuangan syariah saja.

Perbedaan cara kerja P2P lending konvensional dan P2P lending syariah

|

Pembeda |

Konvensional |

Syariah |

|

Cara kerja |

Peminjam (borrower) mengajukan permohonan peminjaman dan melengkapi syarat-syarat administrasi |

Tidak mengandung unsur maisir (judi), karena akad (perjanjian) yang digunakan sudah jelas. |

|

Perusahan P2P lending akan melakukan analisis risiko, melakukan proses seleksi dan mitigasi risiko |

Tidak mengandung unsur ghahar (ketidakjelasan), karena akan (perjanjian) yang digunakan sudah jelas, berapa imbalan, berapa lama, proyek apa yang akan dibiayai, dan sebagainya |

|

|

Perusahaan P2P lending akan menampilkan daftar pinjaman yang dapat didanai oleh pemodal (lender) |

Tidak mengandung unsur riba, karena pembiayaan syariah menggunakan konsep biaya sewa, biaya administrasi atau transaksi dagang (keuntungan dari selisih harga jual dan beli) |

|

|

Pemilik modal (lender) melakukan analisis peminjam (borrower) dan memilih pinjaman, serta mentrasfer jumlah uang (ke perusahaan P2P lending) |

|

|

|

Perusahaan P2P lending akan meneruskan uang tersebut ke peminjam (borrower) dengan biaya administrasi |

||

|

Pada saat jatuh tempo, peminjam (borrower) akan mentransfer pokok dan bunga ke perusahaan P2P lending dan diteruskan ke pemilik modal (lender) |

||

|

Cara Menghitung Bunga |

Misal, pinjaman A periode pinjaman (disebut tenor) 12 bulan dan bunga yang diberikan 12% per tahun, minimal pendanaan Rp 1.000.000, maka keuntungannya: = Rp 1.000.000 x 12% per tahun = Rp 120.000 per tahun.

Atau

pinjaman B periode pinjaman (disebut tenor) 6 bulan dan bunga yang diberikan 12% per tahun, minimal pendanaan Rp 1.000.000, maka keuntungannya: Keuntungan satu tahun: = Rp 1.000.000 x 12% per tahun = Rp 120.000 per tahun

|

Tidak ada bunga, karena hukum bunga di dalam P2P lending syariah hukumnya riba |

“Tapi kalau ini memang harus kita lakukan. Karena bagaimanapun ada syariat yang harus kita jaga. Tapi saya si berharap supaya aturannya lebih dimudahkan, enggak dibikin ribet di banknya,” lanjut Harza.

Dalam kesempatan terpisah, Pengurus DPP Ikatan Ahli Ekonomi Islam (IAEI) Safri Hailiding menyarankan, agar otoritas dapat membuat regulasi khusus fintech syariah untuk mendukung perkembangan industri ini. Regulasi fintech konvensional dan syariah tidak bisa disamakan, karena dasar dari cara kerja pemberian pinjaman atau pembiayaan antara keduanya sama sekali berbeda. Belum lagi, P2P lending konvensional sudah jauh lebih maju dan berkembang pesat.

“Harus ada keberpihakan peraturan dan kebijakan untuk membangun ekosistem fintech syariah,” katanya, saat dihubungi Alinea.id beberapa waktu lalu.

Selain regulasi, Safri juga menilai bahwa pemerintah perlu meningkatkan edukasi dan literasi keuangan syariah, terutama fintech syariah. Berdasarkan Survei Nasional Literasi Keuangan Indonesia yang dilakukan OJK pada 2019 lalu, tingkat literasi keuangan syariah hanya sebesar 8,9%.

Ini jauh lebih rendah dari tingkat literasi keuangan konvensional yang mencapai 38%. Akibatnya, tingkat inklusi keuangan syariah hanya mencapai 9,1% di saat tingkat inklusi keuangan konvensional sudah mencapai 75,3%,

“Enggak heran kalau banyak masyarakat yang tidak tahu soal fintech syariah ini, bagaimana cara kerjanya sampai keunggulannya,” ujar dia.

Keluar dari jerat riba

Padahal, kehadiran fintech syariah sangat dibutuhkan untuk meningkatkan literasi keuangan masyarakat yang belum tersentuh lembaga keuangan formal seperti bank. Di saat yang sama, fintech syariah juga dapat memberi alternatif pembiayaan, mempermudah dan meningkatkan akses pendanaan bagi masyarakat yang ingin mendasarkan bisnisnya pada syariah.

Apalagi pembiayaan untuk UMKM berbasis syariah masih rendah dan belum merata. “Maka peran dan kehadiran fintech P2P lending syariah harus terus didorong apalagi banyak masyarakat yang ingin keluar dari jeratan dan transaksi riba dari pembiayaan konvensional,” imbuh Ketua Bidang Ekonomi dan Keuangan Global Birma Institute ini.

Sementara itu, sama seperti perusahaan pembiayaan lainnya, fintech syariah pun tidak lepas dari risiko gagal bayar. Bahkan, dibanding P2P lending konvensional, risiko gagal bayar pinjol syariah agaknya lebih tinggi.

CEO & Founder Dana Syariah Taufiq Aljufri mencontohkan, saat masa pandemi pada 2020 hingga 2021 lalu, banyak borrower yang harus menunda pembayaran akibat kondisi tak terduga. Di fintech konvensional, penundaan pembayaran hingga 3 bulan misalnya, masih belum tergolong macet. Tapi setelah 3 bulan baru bisa digolongkan macet, sehingga penyelenggara boleh mengeksekusi agunan yang dijadikan jaminan oleh si peminjam.

“Tapi kami di syariah, tidak boleh melakukan ini secara represif. Jadi cara-cara khusus untuk eksekusi agunan,” kata Taufiq, kepada Alinea.id, Jumat (9/9).

Karena itu, untuk meminimalkan risiko ini, Dana Syariah pun terus berusaha memaksimalkan penggunaan ‘tools’ teknologi. Sehingga, ketika terjadi kredit macet, masih ada jaminan aset tetap.

“Jadi masih aman, karena masih ada backup dari agunan properti yang di fix asset kalau di kami. Saya rasa di (fintech) syariah lain juga begitu,” imbuhnya.

Terlepas dari itu Pengamat Ekonomi Syariah Irfan S. Beik mengatakan, agar dapat meningkatkan skalanya, para penyelenggara fintech syariah harus mampu untuk terus berinovasi baik dari sisi layanan maupun sistem. Sehingga produk-produk yang ditawarkan dapat semakin dekat dengan kemampuan pemenuhan kebutuhan hidup masyarakat.

Ihwal produk, dia mengakui jika pembiayaan disalurkan oleh fintech syariah tergolong minim jika dibandingkan fintech konvensional. Karena pembiayaan yang minim riba atau hal-hal lain yang tidak sesuai dengan syariah lebih banyak terdapat pada pembiayaan di sektor produktif.

“Tapi, kalau fintech syariah bisa mencari kesempatan dari pembiayaan produktif ini, maka bisa jadi fintech syariah akan melebihi yang konvensional. Apalagi sektor produktif itu juga sangat luas dan banyak jenisnya,” jelas dia.

Kemudian, perlu pula bagi pemerintah untuk terus meningkatkan literasi dan edukasi mengenai fintech syariah. Irfan bilang, satu hal yang pasti membuat kinerja P2P lending syariah tak secerah konvensional adalah karena hanya sedikit masyarakat yang tahu dan benar-benar memahami apa itu fintech syariah.

Pada prakteknya, untuk meningkatkan literasi dan edukasi ini, penting agar pemerintah, asosiasi dan penyelenggara fintech syariah itu sendiri untuk menonjolkan value apa saja yang menjadi pembeda antara fintech syariah dengan konvensional.

“Yang menjadi pembeda ini harus dapat ditampilkan secara nyata, sehingga publik dapat melihat dan merasakan perbedaannya,” tutupnya.

Berita Terkait

Menghindari sisi gelap investasi pinjaman online

OJK: Industri fintech berada di persimpangan jalan

Menanti pencabutan moratorium fintech lending