Menanti turun bunga kredit bank, usai BI pangkas suku bunga acuan

Muhammad Isya Kamal, salah seorang pemilik rumah kredit perumahan rakyat (KPR) di bilangan Tangerang Selatan, mengeluh. Dirinya mengaku kesulitan finansial, akibat semakin naiknya suku bunga KPR.

Isya menuturkan, ia mengambil KPR pada 2015. Saat itu, ia dijanjikan suku bunga kredit hanya 9%, dengan rentang waktu kredit selama 15 tahun. Namun, setelah dua tahun, bunga itu selalu naik.

“Akhir 2017 saya kaget dengan tagihan kredit yang semakin lama malah semakin besar,” kata dia saat dihubungi Alinea.id, Senin (4/11).

Menurutnya, kenaikan biaya bulanan KPR naik secara bertahap. Semula, dirinya hanya membayar sebesar Rp3,6 juta per bulan.

Kemudian, dalam beberapa bulan, naik menjadi Rp3,9 juta. Kini, mencapai angka Rp4,2 juta per bulan, mengalami kenaikan suku bunga kredit menjadi 11%.

“Sudah 4 tahun bayar kredit, belum pernah sama,” kata Isya.

Isya berharap, perbankan bisa menurunkan suku bunga kreditnya. Kalau perlu, kata dia, ke harga semula seperti yang sudah dijanjikan.

"Kalau saya jatuh tempo atau telat bayar, perbankan juga mengenakan denda. Kalau bisa sih turun, dan menyesuaikan dengan suku bunga acuan Bank Indonesia," ucapnya.

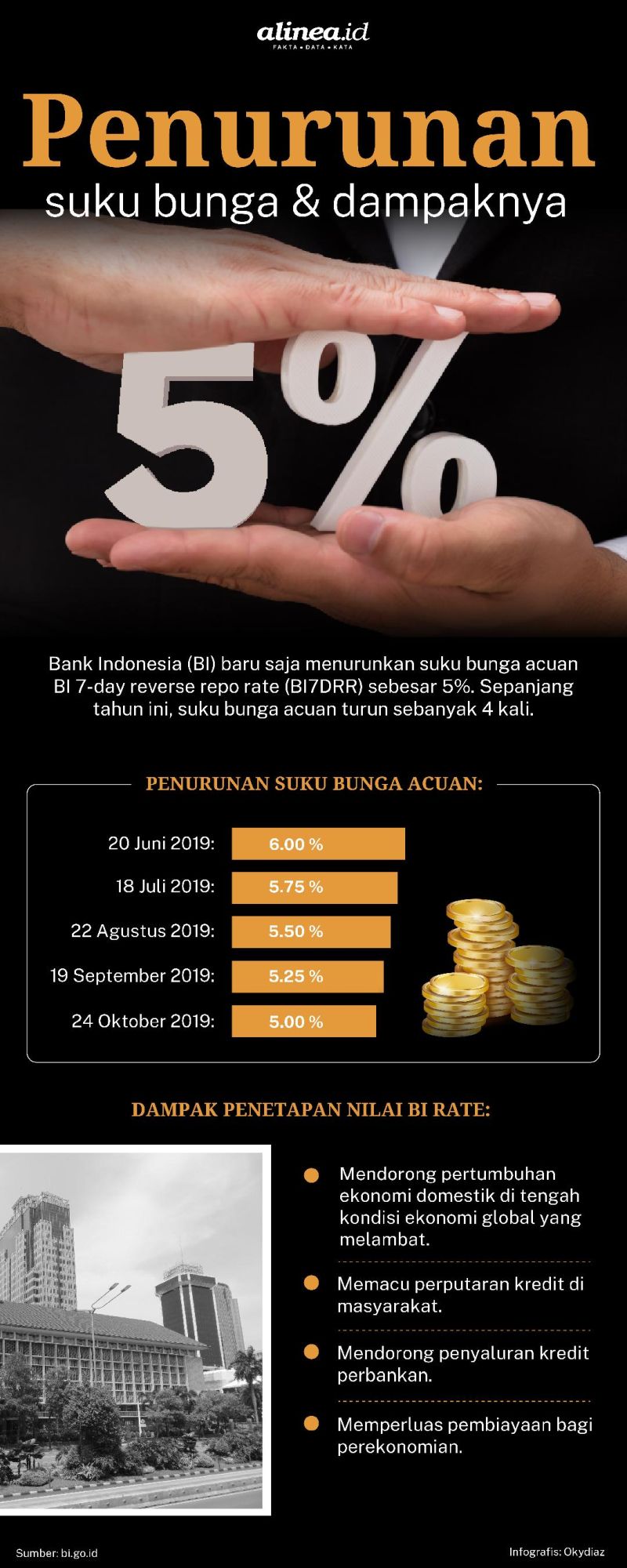

Terkait suku bunga acuan atau BI rate, Rapat Dewan Gubernur (RDG) Bank Indonesia (BI) pada 23-24 Oktober 2019 sudah memutuskan menurunkan BI 7-day reverse repo rate (B17DRR) menjadi 5%.

Berdasarkan situs web bi.go.id, dihitung RDG BI terakhir, tahun ini BI sudah empat kali menurunkan suku bunga acuan, yakni level 5,75% pada 18 Juli 2019, 5,50% pada 22 Agustus 2019, dan 5,25% pada 19 September 2019. Akan tetapi, tak semua perbankan menurunkan suku bunga kredit mereka.

Perbankan berhati-hati, properti lesu

Dalam paparan publik kinerja BCA kuartal III-2019 di Jakarta pada 28 Oktober 2019, Presiden Direktur PT Bank Central Asia Tbk.,(BBCA) Jahja Setiaatmadja mengatakan, penurunan suku bunga kredit diberikan BCA pada segmen tertentu. Manajemen BCA tak menurunkan bunga semua segmen kredit.

"Untuk penurunan suku bunga kredit, kan ada seninya. Ada modal kerja, investasi, hubungan dengan nasabah, tingkat risikonya, jumlah jaminan, jadi tak bisa kita sama ratakan," kata Jahja.

Meski begitu, Jahja menuturkan, pihaknya sudah menurunkan kredit di segmen tertentu. Namun, segmen apa saja, Jahja takbisa mempublikasikannya.

Di sisi lain, dalam paparan kinerja Bank Mandiri kuartal III-2019 di Plaza Mandiri, Jakarta pada 28 Oktober 2019, Direktur Treasury dan International Banking PT Bank Mandiri (Persero) Tbk., Darmawan Junaidi menuturkan, meski BI sudah menurunkan suku bunga, pihaknya tak terburu-buru ikut menurunkan suku bunga kredit.

"BI sudah menurunkan 100 bps, kami in line. Kami tak memiliki satu kekhawatiran penurunan yang ke empat harus segera turun," ujar Darmawan.

Dihubungi terpisah, Direktur BTN Mahelan Prabantarikso mengatakan, pihaknya sudah menyesuaikan suku bunga simpanan (deposito) sebagai bentuk respons atas penurunan suku bunga acuan BI. Namun, menurutnya, BTN belum menurunkan suku bunga kredit.

"Mengenai suku bunga kredit, hingga kini BTN sedang melakukan kajian untuk melakukan penyesuaian," kata Mahelan ketika dihubungi, Selasa (5/11).

BI pernah menaikkan suku bunga acuannya sebanyak enam kali, yakni dari 4,25% pada September 2017 menjadi 6,00% pada November 2018. Bercermin pada hal itu, BTN lebih berhati-hati dalam mengambil keputusan untuk menurunkan suku bunga kredit.

"BTN tidak serta merta langsung melakukan penyesuaian suku bunga kredit untuk mengendalikan risiko kredit," kata dia.

Mahelan menerangkan, per September 2019, kredit BTN tumbuh sebesar 16,15% (year-on-year/yoy) atau sebesar 7,51% (year-to-date/ytd). Menurutnya, pertumbuhan kredit tersebut ditopang oleh pertumbuhan KPR subsidi sebesar 24,07% (yoy).

Mahelan memperkirakan, hingga akhir tahun ini, pertumbuhan kredit BTN tumbuh pada kisaran 8%-10% (yoy).

"Untuk tahun 2020, BTN memproyeksi pertumbuhan kredit pada kisaran 6%-10%, yang masih ditopang oleh pertumbuhan KPR," ucapnya.

Menurut Ketua DPP Asosiasi Pengembang Perumahan dan Permukiman Seluruh Indonesia (Apersi) Junaidi Abdillah, tingginya suku bunga kredit perbankan menjadi penyebab menurunnya daya beli masyarakat terhadap properti. Hal itu membuat industri properti semakin lesu.

Di sektor properti, kata Junaidi, masih banyak perbankan yang belum menyesuaikan suku bunganya dengan suku bunga acuan BI.

"Langkah yang diambil BI itu baik," kata Junaidi saat dihubungi, Selasa (5/11). "Suku bunga kredit turun ini yang dinanti oleh pengusaha, termasuk pengusaha properti."

Pihaknya berharap perbankan bisa segera merespons kebijakan BI itu dengan cepat, agar dapat mendorong industri properti kembali menggeliat.

"Memang perlu waktu, tapi kalau terlalu lama juga tidak berpengaruh signifikan terhadap perbaikan ekonomi," katanya.

Di sisi lain, Junaidi mengakui, saat ini kondisi likuiditas perbankan sangat ketat. Sehingga, perbankan sulit menurunkan suku bunga kredit. Padahal, menurut dia, hampir semua pembiayaan dari perbankan, termasuk properti.

Dengan kondisi seperti ini, Junaidi mengatakan, bersama rekan-rekan pengusaha properti lainnya, sudah mulai melirik pendanaan modal dari dana investasi asing. Hal itu dinilai sebagai alternatif untuk mendapat keuntungan dan suku bunga yang lebih ringan.

"Jadi mana yang lebih menguntungkan saja, saat ini kan bunga perbankan tinggi," ujarnya.

Likuiditas ketat, respons lambat

Direktur Eksekutif Riset Center of Reform on Economics (Core) Indonesia, Piter Abdullah mengatakan, penurunan BI rate merupakan salah satu kebijakan bank sentral untuk melonggarkan likuiditas.

Menurut dia, jika suku bunga acuan BI turun, maka penyaluran kredit perbankan untuk kebutuhan investasi maupun konsumsi akan lebih besar. Hal itu akan mendorong pertumbuhan ekonomi nasional.

Piter menjelaskan, saat ini kondisi likuiditas perbankan sangat ketat. Sehingga, meski BI menurunkan suku bunga acuan menjadi 5%, respons perbankan terhadap penurunan suku bunga akan tetap lambat.

“Karena penurunan suku bunga di tengah likuditas yang ketat akan sangat berisiko,” kata Piter saat dihubungi, Senin (4/11).

Sementara itu, ekonom Samuel Aset Manajemen Lana Soelistianingsih berpendapat, meski likuiditas perbankan sangat ketat, mereka tetap cepat merespons kebijakan BI dengan menurunkan suku bunga depositonya.

"Pasti akan menurunkan di kreditnya juga, karena dia tidak bisa terus menerus menikmati perbedaan suku bunga simpanan dan kredit yang melebar. Orang enggak mau, jadi pasti dia akan menurunkan," kata Lana saat dihubungi, Senin (4/11).

Lana menyebut, kalau perbankan menurunkan suku bunga kredit, maka mereka akan memprioritaskan penyaluran kredit di sektor yang non performing loan (NPL) atau kredit macetnya relatif rendah.

"Jadi kalaupun turun (suku bunga kreditnya) mereka akan tetap selektif, dan tidak akan berani menyalurkan kredit ke komoditas karena lagi turun," tutur Lana. "Biasanya mereka akan menyalurkan kredit ke manufaktur karena NPL-nya rendah, kalau perdagangan mereka belum berani.”

Sementara, kata Piter, penurunan suku bunga kredit perbankan tidak menjadi jaminan meningkatnya pertumbuhan kredit perbankan di Indonesia. Sebab, pelonggaran likuiditas, baik oleh BI ataupun perbankan, untuk mendorong pertumbuhan ekonomi juga harus didukung adanya kebijakan dari pemerintah, seperti kebijakan fiskal dan sektor riil.

"Kebijakan fiskal berupa pelonggaran pajak dan peningkatan belanja. Kalau terjadi, itu akan maksimal. Kita bisa harap pertumbuhan ekonomi bisa lebih baik," katanya.

Menurut Piter, pada 2016-2017 suku bunga acuan BI turun hingga tingkat terendah, yakni 4,25%. Namun, pertumbuhan kredit justru terus turun.

"Pada tahun 2018 bahkan pertumbuhan kredit mencapai tingkat terendah sekitar 8%,” ucapnya.

Konsolidasi dan inisiatif bank BUMN

Dihubungi terpisah, peneliti Institute for Development of Economics and Finance (Indef) Bhima Yudhistira mengatakan, Otoritas Jasa Keuangan (OJK) harus melakukan konsolidasi perbankan. Tujuannya, agar transmisi penurunan bunga acuan lebih cepat.

"Penurunan bunga acuan kali ini efektivitasnya relatif kecil bagi stimulus pertumbuhan kredit maupun pertumbuhan ekonomi," kata Bima saat dihubungi, Senin (4/11).

Lebih lanjut, ia mengatakan, masalah yang harus dipecahkan adalah pelonggaran likuiditas. BI, sebut dia, bisa menurunkan lagi giro wajib minimum (GWM) atau melakukan operasi moneter lain.

Menurutnya, bagi perbankan yang likuiditasnya ketat, pilihan menawarkan obligasi dapat jadi alternatif pendanaan. Meski di tengah risiko pasar yang naik, tidak semua bank bisa terbitkan obligasi dan laku, kecuali bank buku III dan IV.

"Bank kecil misalnya, cenderung konservatif. Mau terbitkan obligasi, khawatir bunganya juga mahal, dan segmentasi pembelinya terbatas," katanya.

Sementara itu, Direktur Eksekutif Indef Tauhid Ahmad mengatakan, agar dapat secara mudah menyesuaikan penurunan suku bunga acuan BI, perbankan mestinya menurunkan net interest margin (NIM) atau marjin bunga bersih yang rata-rata saat ini berada di kisaran 4,9%-5%.

Menurutnya, selisih bunga yang diambil perbankan masih terlalu tinggi. Hal tersebut yang menyebabkan perbankan sulit dan tidak berani menurunkan suku bunga kredit.

"Di negara-negara luar paling 2%-3% NIM-nya, sementara kalau 4,95% itu kan untungnya besar banget, sehingga akhirnya suku bunga yang diterapkan untuk modal kerja dan investasi itu terlalu tinggi," kata Ahmad ketika dihubungi, Selasa (4/11).

Ahmad menjelaskan, mestinya penekanan NIM harus dilakukan terlebih dahulu oleh bank-bank besar BUMN, seperti Bank Mandiri, BNI, dan BRI.

"Tapi kalau bank pemerintah lambat melakukan penyesuain, otomatis bank lain santai-santai saja. Memang tidak bisa memaksa, tapi bank pemerintah harus mengambil inisiatif," ujarnya. (Anis).

Berita Terkait

Penurunan BI rate, obat mujarab bagi pelemahan ekonomi?

Instrumen investasi terbaik di tengah tren suku bunga rendah

Peluang investasi di tengah tren suku bunga tinggi