Fatwa haram dan perang terhadap pinjaman online abal-abal

Layanan pinjaman online (pinjol) dengan bunga yang mencekik, teror, dan pembunuhan karakter mengundang keprihatinan Majelis Ulama Indonesia (MUI). Dalam waktu dekat, MUI akan merilis fatwa untuk pinjol demi melindungi masyarakat.

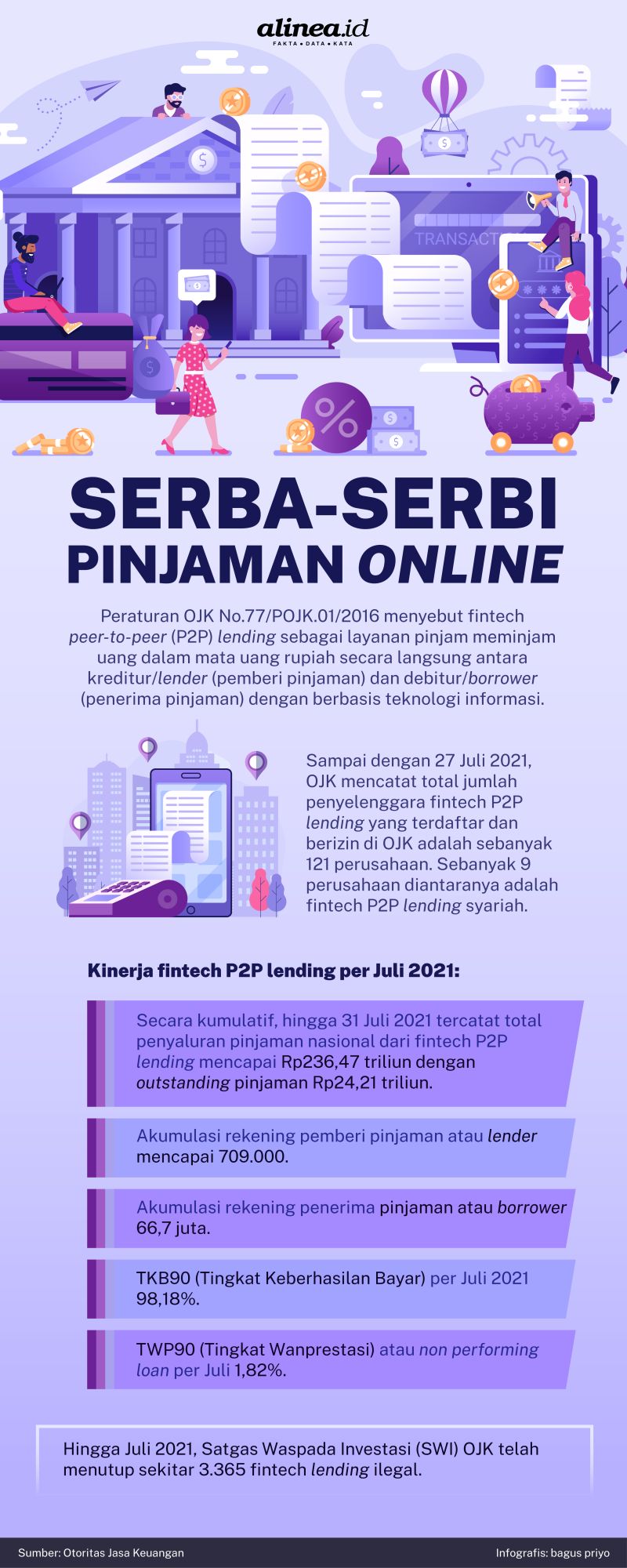

Keberadaan platform perusahaan teknologi (fintech) peer to peer (P2P) lending memang semakin masif beberapa tahun terakhir. TOtoritas Jasa Keuangan (OJK) sendiri menyebut menyebut fintech P2P lending sebagai layanan pinjam meminjam uang dalam mata uang rupiah secara langsung antara kreditur/lender (pemberi pinjaman) dan debitur/borrower (penerima pinjaman) dengan berbasis teknologi informasi.

Sejak itu, beragam aplikasi pinjaman online pun tumbuh bak cendawan di musim hujan. Sayangnya, tak semua mendapat izin resmi OJK. Ribuan aplikasi pinjaman online nyatanya adalah ilegal.

Aplikasi pinjol ilegal ini memberikan angin surga berupa pencairan pinjaman yang mudah, cepat, dan persyaratan yang minim. Namun, setelah utang cair, peminjam akan senantiasa diteror untuk membayar, dipermalukan hingga pembunuhan karakter. Bahkan, ada beberapa kasus bunuh diri disebabkan jeratan pinjol.

Kondisi ini membuat MUI turut prihatin. Meski sebetulnya, MUI sudah merilis Tinjauan Fatwa DSN No.117/DSN-MUI/II/2018 tentang Layanan Fintech Berdasarkan Prinsip Syariah. Ketua Dakwah MUI Cholil Nafis menjelaskan aturan itu menjadi pedoman terkait pinjaman online yang berkonsep syariah.

"Di situ ada penjelasan tidak ada riba, tidak ada gharar, dan tidak ada maysir, termasuk menjaga kerahasiaan dan keadaban," jelas Cholil dalam diskusi terkait pinjaman online yang digelar InfoBank secara virtual, Jumat (3/9).

Lebih lanjut, Cholil menjelaskan, MUI membagi pinjol ke dalam tiga kategori. Pertama pinjaman online yang konotasinya adalah riba di mana pemberi pinjaman bersifat seperti rentenir. Misalnya dengan menawarkan pinjaman Rp1 juta namun hanya mencairkan Rp800 ribu. Ditambah lagi, bunga-bunga utang yang membebani peminjam.

"Kedua, ada pinjol yang legal secara perundang-undangan," sambungnya.

MUI membagi kategori kedua ini dalam dua bentuk juga yakni pinjaman legal syariah dan legal non-syariah. Pinjaman online ketiga yaitu fintech lending berbasis syariah. Platform ini dipastikan sesuai dengan prinsip syariah karena diawasi oleh Dewan Pengawas Syariah Nasional MUI.

Bagi fintech P2P lending konvensional yang resmi ini, Cholil menegaskan MUI tidak menghalalkan maupun mengatakan pinjaman tersebut haram.

"Tapi kalau yang sudah ada kategori syariahnya, itu legal secara undang-undang dan sesuai syariah dalam pelaksanaannya," pungkasnya.

Adapun jika ada pinjaman online ilegal mengaku berprinsip syariah, MUI berani menegaskan bahwa pinjaman tersebut haram dua kali.

"Haram pertama tidak sesuai dengan syariah, kedua dia tidak mengikuti pemerintah yang sah. Kalau ada yang ilegal yang mengaku syariah, itu berarti menipu dua kali. Enggak mungkin ada syariah yang tidak legal," tutur Cholil Nafis.

Menanggapi hal ini, Pengamat Ekonomi Syariah dari Universitas Indonesia Budi Prasetyo menyatakan fatwa haram untuk pinjaman online sudah tepat dan sesuai kapasitas MUI.

"Hal tersebut tidak perlu disikapi berlebihan. Fatwa MUI mirip dengan fatwa MUI tentang haramnya bunga bank beberapa tahun lalu," sebutnya kepada Alinea.id melalui pesan singkat Jumat, (3/9).

Budi menambahkan poin soal bunga ini pasti akan dipertimbangkan MUI dalam fatwa yang belum rilis ini. Pasalnya, fintech P2P lending konvensional menggunakan bunga dalam kegiatan operasionalnya. Namun, ia meyakini fatwa ini tidak akan berdampak besar bagi ekosistem fintech lending secara keseluruhan.

"Namun P2P syariah mungkin akan semakin berkembang karena adanya dukungan fatwa dari MUI," tambahnya.

Karena itu pula, tambahnya, penyelenggara pinjaman online syariah harus menangkap peluang ini. Jangan sampai 'keunggulan' bagi pinjol syariah ini tidak diikuti dengan perkembangan pangsa pasar yang semakin luas. Seperti halnya terjadi pada industri perbankan setelah adanya fatwa bunga bank haram tahun 2003.

"P2P lending syariah juga harus meningkatkan inovasi produk dan layanannya agar dapat merebut hati konsumen muslim di Indonesia," sebutnya.

Sayangnya, ia mengakui pinjol syariah belum menemukan format regulasi yang tepat. Dus, risiko investasi dan bisnis sepenuhnya ditanggung oleh super lender (investor). Karenanya, investor (lender) harus jeli dalam memilih platform P2P lending yang baik dan aman.

"Beda dengan perbankan yang memang sistem dan infrastrukturnya sudah mapan, regulasi ketat ada LPS, dll," ujarnya.

Ia pun menyarankan ke depan aspek disclosure atas informasi bisnis P2P lending sebaiknya menjadi prioritas oleh OJK. Tujuannya, untuk meminimalisir risiko yang dihadapi investor.

Sementara itu, Ketua Harian Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Kus Eryansyah menyatakan pihaknya sudah menjalin komunikasi dengan MUI terkait keluarnya fatwa halal-haram pinjol.

Dalam pandangannya, pinjaman online dengan bunga yang mencekik, predatory lending, dan tagihan yang bisa berlipat dari jumlah pinjaman adalah praktik ilegal.

"Kami yakin apa yang akan difatwakan MUI merujuk pada praktik pinjol ilegal bukan pada pinjol yang berizin OJK yang ketentuan produk dan bisnis modelnya sangat fair," katanya kepada Alinea.id, Jumat (3/9).

AFPI pun sepakat praktik-praktik pinjol abal-abal tersebut harus dilawan dan diberantas. Utamanya agar masyarakat juga tak terperangkap dalam siklus 'gali lubang tutup lubang'. Apalagi penagihan yang bersifat teror dan intimidasi juga jamak dilakukan pinjol ilegal.

"Anggota kami enggak boleh, ada pedoman perilaku dan terikat dengan itu, kalau melanggar mereka ada risiko di cabut keanggotaanya. Kalau dicabut keanggotaannya bisa berdampak pada status perijinannya di OJK, bisa juga dicabut," bebernya.

Dia menambahkan fintech anggota AFPI, kalaupun menerapkan denda keterlambatan, maksimum hanya senilai jumlah pinjaman. Ciri lain yang juga membedakan adalah, fintech P2P lending legal hanya bisa mengakses kamera, microphone, dan notifikasi di ponsel pelanggan.

"Itu tidak terkait dengan data pribadi," katanya. Beda halnya dengan pinjol ilegal yang menerobos data pribadi customer yang tersimpan di telepon seluler.

Menurutnya, di Indonesia ada funding gap yang sangat besar mencapai Rp2.500 triliun per tahun. Ini terjadi karena banyaknya masyarakat yang belum tersentuh perbankan (unbankable).

"Mereka belum bisa difasilitasi perbankan atau modal ventura," paparnya.

Karena itulah teknologi hadir sebagai jembatan yang mempertemukan antara pemberi pinjaman (lender) dan penerima pinjaman (borrower) melalui model bisnis peer to peer lending. Terobosan ini menjadi alternatif sumber pendanaan bagi masyarakat yang tak tersentuh bank.

"Harusnya bukan kita persempit, kalau bisa kita perluas, bukan kita perlambat kalau bisa kita percepat," tuturnya.

Ia meyakini fintech bisa menjadi jalan untuk mengangkat pertumbuhan ekonomi Indonesia lebih tinggi lagi. Tentunya dengan menciptakan peluang bagi masyarakat meningkatkan pendapatannya.

Pasalnya, pinjaman yang disalurkan pinjol tak hanya untuk kebutuhan konsumtif. Banyak diantara peminjam yang mengajukan dana untuk modal usaha dan menggerakkan perekonomiannya.

Kus mengakui saat ini porsi pinjaman masih didominasi konsumtif. Namun, berdasarkan survei yang dilakukan beberapa penyelenggara P2P lending, pinjaman konsumtif itu juga digunakan untuk keperluan produktif.

"Jadi dia pinjamnya melalui jalur konsumtif tapi untuk keperluan produktif misalnya untuk stok saat penjualan meningkat," sebutnya.

Di sisi lain, P2P lending juga masih menjadi platform investasi yang terpercaya bagi lender. Hal ini ditunjukkan dari Tingkat Keberhasilan (TKB) yang rata-rata sebesar 98%. Kus menilai sejauh ini wanprestasi di fintech P2P lending sangat rendah. Ini turut mengerek tingginya pendanaan pinjaman online di masa pandemi.

"Dari sisi kebutuhan, ada yang cari kedua ada ketersediaan dananya," tutupnya.

Peluang fintech syariah

Rencana fatwa bagi praktik bisnis P2P lending sedikit banyak memberi angin segar bagi perkembangan fintech P2P lending syariah. Jika dibandingkan dengan penyelenggara konvensional yang sebanyak 112 entitas, jumlah pinjaman online syariah masih sangat minim yakni 9 entitas.

Ketua Umum Asosiasi Fintech Syariah Indonesia (AFSI) Ronald Wijaya menilai jika dilihat secara model bisnis, pinjaman online yang mengandung unsur riba tetap masuk dalam kategori haram. Namun, jika pinjaman online konvensional memperoleh izin OJK maka sudah pasti terpercaya. Sementara, pinjol ilegal itu jelas-jelas merugikan karena tidak sesuai dengan peraturan yang terikat di bawah pengawasan OJK.

Fatwa bagi pinjol ini pun, baginya, sangat berdampak bagi perkembangan pinjol syariah. Meskipun fatwa haram ditujukan bagi praktik pinjol ilegal, namun Ronald menilai masyarakat ke depan jadi mempunyai preferensi.

"Ini sebagai pembuktian atau endorsement bahwa MUI pun sudah setuju," katanya kepada Alinea.id, Kamis (2/6).

Lulusan Ilmu Komunikasi ini justru memandang momen rilisnya fatwa haram harus dimanfaatkan untuk menggencarkan edukasi keuangan syariah. Pasalnya, citra buruk masih menghinggapi keuangan syariah hingga saat ini.

"Banyak masyarakat yang belum paham pakai syariah, enggak mau, karena dianggap sama aja," selorohnya.

Ronald menjelaskan praktik bisnis dengan pola syariah yang berbeda dengan konvensional. Misalnya dalam hal memberikan pinjaman sebagai bentuk kerja sama yang menanggung untung dan risiko bersamaan. Jika ada keterlambatan pembayaran yang disebabkan faktor di luar kuasa si peminjam maka lender harus menerima juga risiko gagal bayar.

"Prinsipnya fair, berbagi risiko yang terukur dan akuntabel," ujarnya.

Berantas pinjol ilegal

Mati satu tumbuh seribu agaknya menjadi peribahasa yang tepat untuk menggambarkan kehadiran fintech ilegal di Tanah Air. Bagaimana tidak, Satgas Waspada Investasi (SWI) OJK sebagai forum kordinasi 13 kementerian dan lembaga sudah menumpas 3.365 fintech lending ilegal. Nyatanya, pinjol ilegal lainnya tetap bermunculan dan gencar beroperasi.

Ronald Wijaya mengatakan kondisi ini tak lepas dari industri pinjol di China. Awalnya, ribuan fintech hadir di negeri tirai bambu. Namun, praktik bisnis yang tak manusiawi hingga menyebabkan kasus bunuh diri membuat pemerintah China turun tangan.

"Banyak pinjol disana akhirnya cari market baru. Indonesia adalah target market paling sempurna, populasi besar, literasi rendah, dan masyarakat konsumtif," katanya.

Saat ini jumlah penyelenggara fintech, baik P2P lending, payment, agregator dan lain-lain jumlahnya sekitar 300-an entitas. Namun, jumlah fintech ilegal 10 kali lipat lebih banyak dari jumlah fintech resmi tersebut.

"Ini adalah akar kenapa masyarakat skeptis lalu berpikiran negatif, karena yang masyarakat tahu 10 kali lipat lebih banyak dibanding jumlah yang sudah berizin," tegasnya.

Pengamat Ekonomi Syariah IPB University, Irfan Syauqi Beik menilai praktik pinjol ilegal bisa haram dua kali, dari pengenaan bunga yang mencekik dan bermain secara tak resmi. Karenanya, aplikasi fintech ilegal harus diberantas.

"Pinjol yang ilegal yang mengembangkan konsep pinjol berbasis bunga, ini yang paling bermasalah dan signifikan dampaknya dan mempraktikan sesuatu yang tidak syariah dosanya dobel tuh," ujarnya.

Belum lagi teror psikologis yang digunakan pinjol telah mengancam kondisi kejiwaan penerima pinjaman. Karenanya, dia menyambut baik langkah MUI memfatwakan pinjol yang ilegal dan tidak sesuai syariah.

"Bisa menjadi salah satu alat untuk mengedukasi masyarakat mengenai bahayanya pinjol ilegal dan tidak sesuai syariah," sebutnya.

Irfan pun menceritakan kelicikan pinjol ilegal berdasarkan pengalaman mahasiswanya sendiri. Mahasiswa yang sudah lulus itu mengajukan pinjaman pada salah satu aplikasi pinjaman ilegal. Namun, tanpa sepengetahuannya, pinjaman itu terhubung dengan aplikasi-aplikasi pinjol lainnya.

"Dia hanya perlu Rp3 juta-an, ternyata di rekeningnya ada Rp24 juta (yang cair). Dari 24 juta dalam waktu 5 hari harus mengembalikan Rp32 juta," kisahnya.

Menurutnya, cara untuk melawan kejahatan pinjol ilegal ini adalah dengan meningkatkan edukasi masyarakat. Misalnya, dengan menekankan jika ada tawaran pinjaman tanpa melalui proses BI checking maka dipastikan penyelenggaranya ilegal.

Yang juga tak kalah penting, sambungnya, adalah tidak memaksakan gaya hidup yang di luar batas kemampuan. Dia menilai, saat ini banyak masyarakat yang terjerat pinjol ilegal tak lepas dari keinginan memenuhi gaya hidup berlebihan.

Terakhir adalah perlunya tindakan tegas dari aparat dalam hal ini polisi untuk menganggap pinjol ilegal sebagai kejahatan yang perlu diproses. "Usut sampai tuntas dan tangkap siapa di balik itu karena boleh jadi ketika yang satu (aplikasi) ditutup tapi karena orangnya enggak ditangkap dia balik lagi," pintanya.

Berita Terkait

Kenapa Jawa Barat jadi "surga" pinjol?

Dampak negatif penerapan batas bunga pinjol, perlukah dikaji ulang?

Kenapa suku bunga harian pinjol dibatasi?